8月26日,港股的綠城管理控股(09979.HK)重挫31.75%,創下2022年以來的新低,目前公司報2.73港元/股,市值為54.87億港元。

消息面,8月23日,綠城管理控股交出了一份可圈可點的成績單。同時,該業績表現低於市場預期。

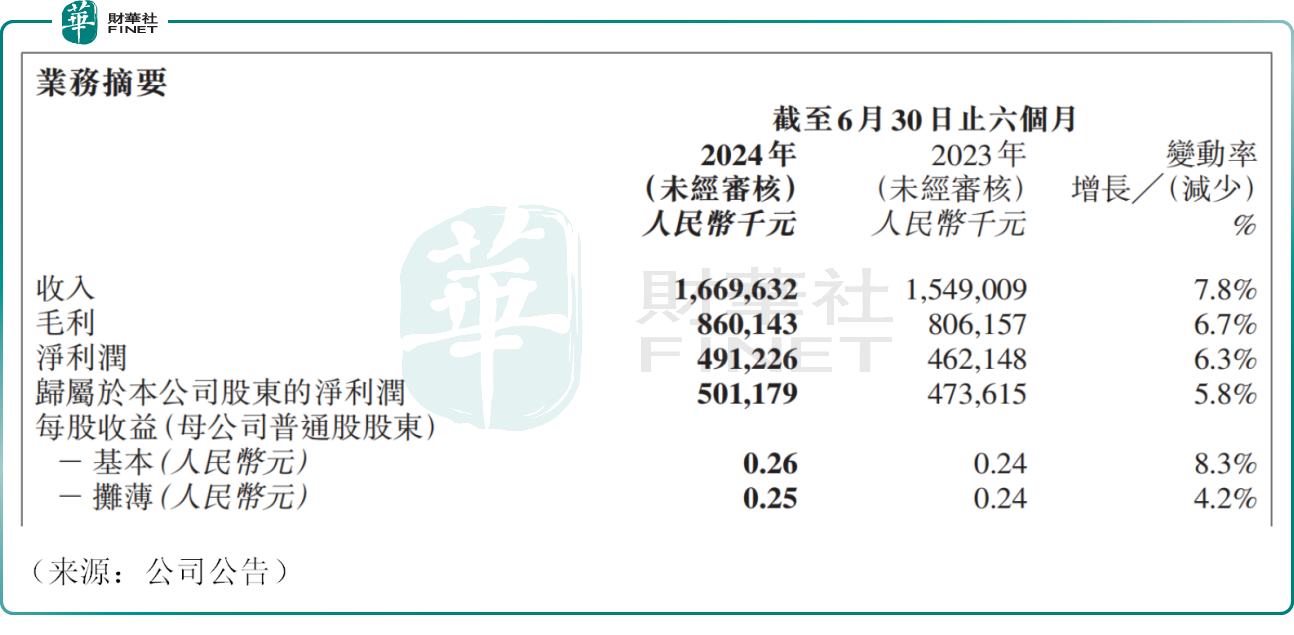

2024年上半年,綠城管理控股實現營業收入16.70億元,同比增長7.8%;實現毛利達8.60億元,同比增長6.7%;實現歸母淨利潤達到5.01億元,同比增長5.8%。

中金公司研究報告指出,綠城管理控股的上半年收入、利潤、現金流低於市場預期。

資料顯示,綠城管理控股隸屬綠城系,是繼綠城中國(03900.HK)和綠城服務(02869.HK)之後的第三個上市平台,公司的業務是提供代建服務,主要分為商業代建及政府代建等,前者營收佔比接近八成。

所謂代建,本質就是合作開發模式,由擁有土地的委託方發起訴求,由擁有項目開發建設經驗的專業代建方承接,雙方強強聯手,共同盈利。代建方通常是品牌房企。而綠城管理控股則是妥妥的行業龍頭,被視為「代建第一股」。

截至2024年6月30日,綠城管理控股已覆蓋全國128座城市,合約總建築面積達1.228億平方米,同比增長8.1%,規模穩中有升。

由於代建是通過輕資產運營實現品牌輸出,毛利率相對較高,2024年上半年,綠城管理控股的綜合毛利率達到51.5%,與上年同期的52%相比,基本維持穩定。

總的來說,雖然綠城管理控股業績不及券商預期,但是能在當前國内地產行業經歷深度調整的背景下,公司營收與利潤端均能穩健提升,已經實屬不易。

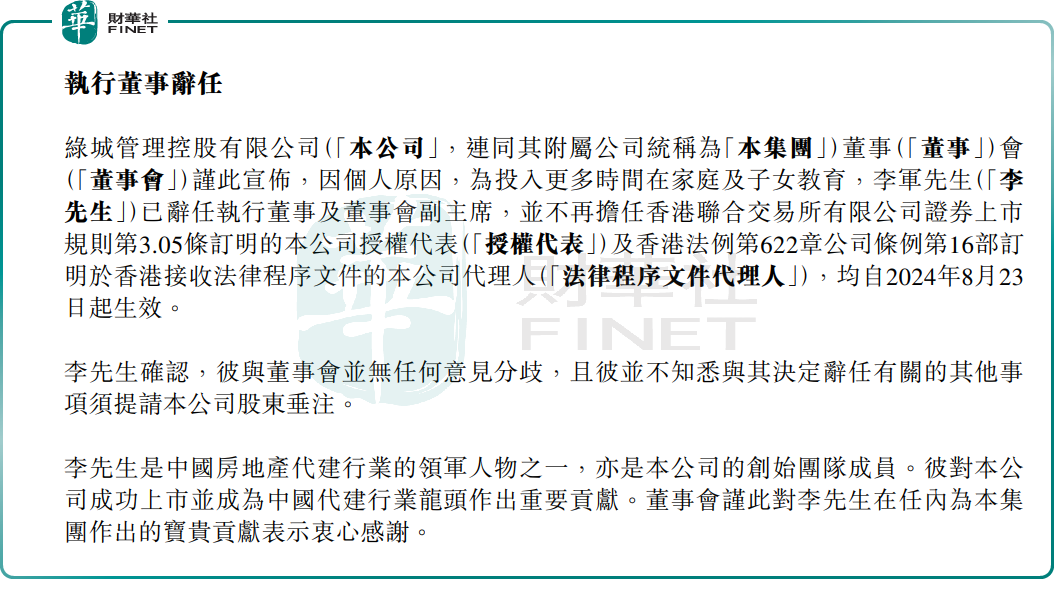

值得注意的是,在上述業績公佈之餘,公司創始元老、CEO李軍因個人原因,為投入更多時間在家庭及子女教育,正式宣佈離職。在綠城管理控股的發展過程中,李軍可謂公司的靈魂人物,其離任或對市場情緒產生一定影響。

此外,有分析師認為,股價的大跌或許還與代建賽道增速放緩、競爭加劇有一定關系。中指院數據顯示,今年上半年代建行業規模約為7325萬平方米,同比去年增長僅3%,而去年的增幅是56%,相差非常明顯。

中金公司最新研報也提到,過去一段時間代建市場競爭持續加劇,綠城管理新拓項目對應單平米代建費呈現邊際下降趨勢。今年上半年,公司新拓展合同面積同比持平微漲,合同總金額下滑18%,隱含單平米代建費下降19%。

該機構認為,房地產開發及銷售大環境料將繼續承壓,或為公司的經營與財務帶來一定挑戰。