國内公考培訓龍頭粉筆(02469.HK)的中期報有喜有憂,淨利潤延續迅猛增長的同時,收入卻拖了後腿。

業績報顯示,粉筆今年上半年實現收入16.3億元,同比下降3.1%,上年同期則同比增長15.94%;淨利潤2.78億元,同比大幅增長約240.9%;經調整淨利潤為3.49億元,同比增長21.2%。

利潤增長,收入卻下降,表明粉筆在AI技術等途徑下在一定程度上實現降本增效,在國考人數延續增長的背景之下,粉筆仍需要提升收入端,以帶動盈利能力的持續增長。

於8月26日,資本市場並沒有因為粉筆利潤大增而追捧,公司股價當日早盤一度跌逾7%,截至發稿跌幅為6%。

月活用戶增長乏力

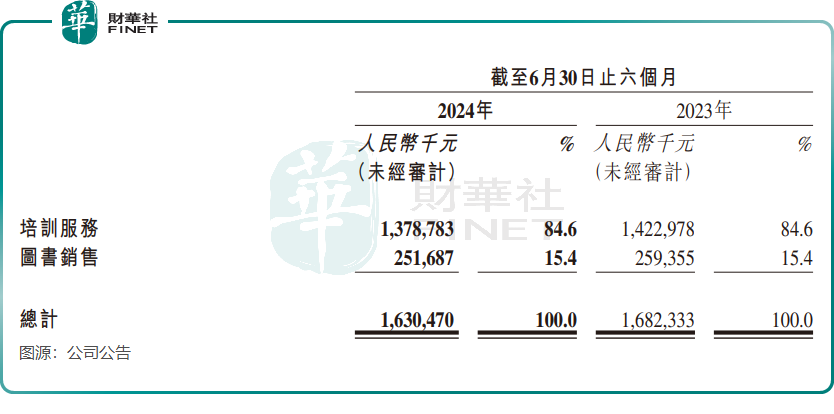

粉筆有兩大業務,分為培訓服務及圖書銷售,其中培訓服務是其收入頂梁柱,採取的是OMO模式進行授課。

粉筆中期收入下降主要受培訓服務業務所拖累,上半年該業務收入同比下降3.1%至13.79億元,公司解釋是由於事業單位人員招錄聯考筆試與省級公務員聯考筆試撞期,導致公司的事業單位人員招錄考試培訓課程的銷量下降。

從報名國考的人數來看,在宏觀環境就業壓力下,招錄類考試需求持續增長。數據顯示,2024年國考報名人數首次突破300萬,較前一年增加了40餘萬人,增幅達16.8%。另據中公教育(002607.SZ)披露的數據,2024年省考聯考人數超15.5萬人,同比增長2.11%。

不難看出,市場需求依舊旺盛,粉筆培訓服務收入下滑,不禁令市場唏噓。然而,抛開市場需求看,粉筆的運營數據亦有一絲隱憂。

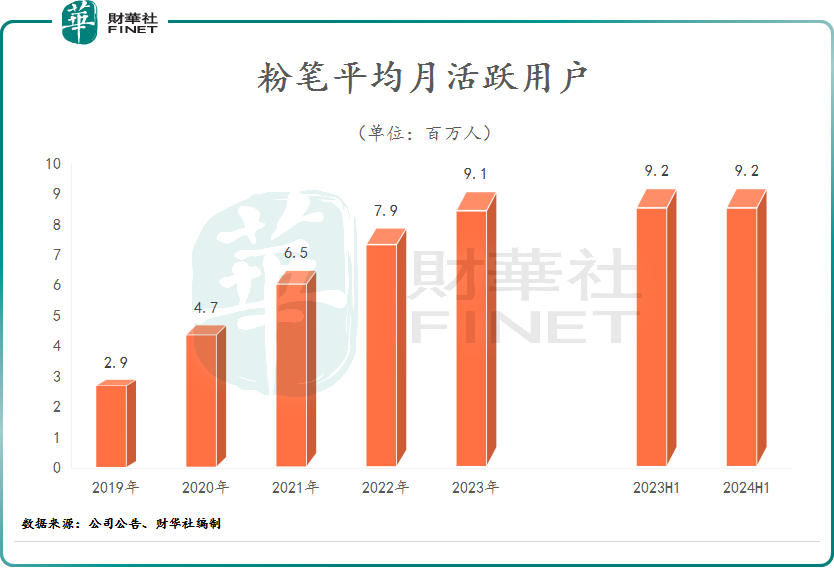

粉筆的月活躍用戶增長乏力,今年上半年平均月活躍用戶數為920萬,同比持平,相較於2023年末僅增加了約10萬。報告期内,粉筆銷售費用繼續保持增長,且小班培訓課程的OMO模式已全面鋪開,為何用戶增長卻突然停滞了?背後或許是由於行業競爭加劇,中小培訓機構湧現,壓制了粉筆用戶量的增長。

粉筆在公告中表示,報考人次在中短期内會顯著增長,將會帶動參培人次的增長。但是招錄類考試培訓行業的集中度降低令行業整體的客單價受到一些壓力。

粉筆的另一大業務圖書銷售也錄得下滑,上半年收入2.52億元,同比下降約3%。公司表示,圖書銷售收入下降主要是由於公司的事業單位人員招錄考試教材及輔導資料的銷量因上述原因而下降。

AI助力改善盈利能力

當下,大數據、人工智能浪潮正席卷各行各業,而「AI+教育」是AI浪潮下最直接受益的領域之一。

粉筆持續投入AI研發,先後開發並投用了RTC互動直播系統、集成數據平台、智能批改系統、光學字符識别等技術設施。近期,粉筆推出了公考行業内首個自研的垂直大模型——粉筆AI老師「粉筆頭」,該大模型可向學員提供「考情答疑」「課程脈絡」等有針對性的服務。

國盛證券在最新的研報中表示,粉筆上半年自主研發的AI智能批改系統持續領先行業,AI面試點評、出題和解析等功能均已上線,平均使用率達90%左右,教師平均回復時間縮短75%,教師人效較2021年提升275%,師均收入貢獻持續提升。

粉筆CTO陳建華表示,公司接下來還在開發更加豐富的AI場景,包括今年會上線的申論AI老師,面試AI老師、事業單位和教師項目的AI老師也在籌備中。

AI在教育領域應用場景的擴大,對粉筆來說益處在於降本增效,不過今年上半年AI雖在一定程度上起到降本作用,但股份支付開支的下降才是降本最大的功勞。

今年上半年,粉筆的收入成本為7.47億元,同比減少9.6%,帶動其毛利率提升3.3個百分點至54.2%。其中,培訓服務毛利率提升4個百分點至57.9%,主要由於僱員福利開支減少以及運營效率提升。

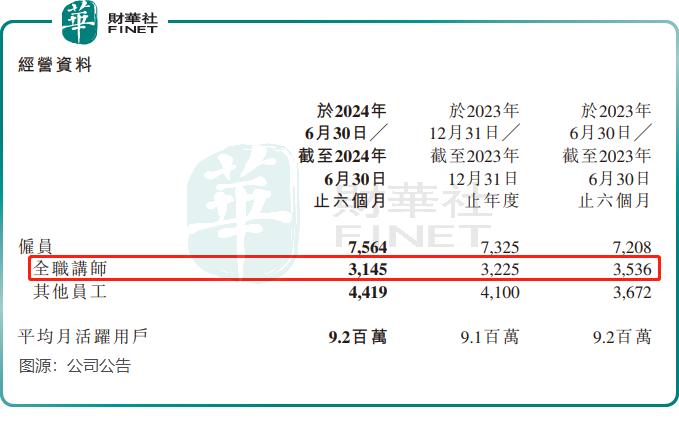

值得注意的是,僱員福利開支下降幅度較大,由上年同期的9.64億元降至今年上半年的6.78億元。期内,粉筆的全職講師減少了近400人,講師的薪酬相較於其他員工較高,因此導致公司僱員福利開支有所下降。

另一方面,僱員福利開支確認的股份支付產生的總開支下降也是其總成本下降的一大原因,上半年該開支為7100餘萬元,上年同期達2億元。受股份支付金額下降影響,期内粉筆的行政開支和研發開支均出現下滑。

綜上看,粉筆科技的AI技術顯著提高了運營效率,但在用戶增長放緩的背景下,關鍵在於其AI產品能否有效改善用戶體驗,因為用戶體驗才是一家公考培訓機構實現增長最根本的動力來源。