8月21日,中醫連鎖第一股——固生堂(02273.HK)股價逆市走強,截至收盤,漲幅擴大至7.78%,報38.8港元/股。

消息面上,固生堂所公佈的2024年中期業績報告表現出色,成為推動其股價上揚的關鍵因素。

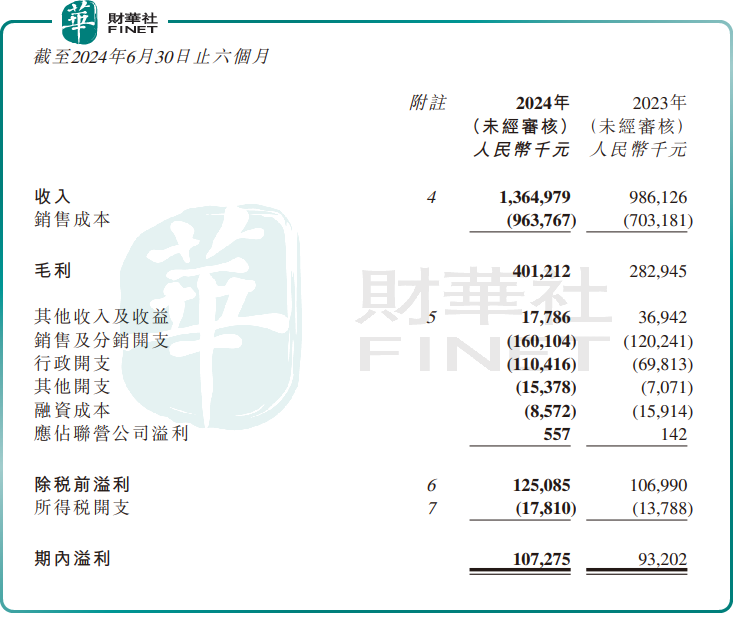

公告顯示,上半年固生堂收入約13.65億元(單位人民幣,下同),同比增長38.4%;毛利約4.01億元,同比增長41.8%;淨利潤約1.07億元,增長15.1%。

與此同時,固生堂還宣佈派發中期股息0.13港元,而上年同期則無派息,這無疑進一步提振了投資者的情緒。

資料顯示,固生堂是國内最大的中醫連鎖集團之一,致力於通過線下醫療機構與線上醫療健康平台相結合的方式,為客戶提供包括咨詢、診斷、處方服務、湯劑和理療等在内的全面中醫醫療健康服務及產品。

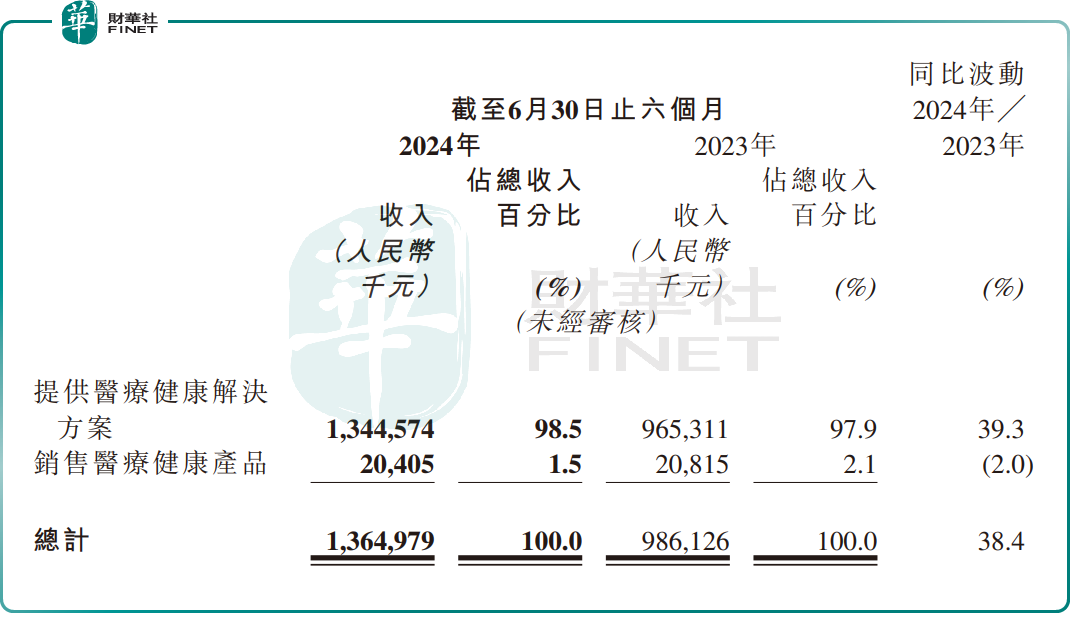

從收入來源上看,今年上半年,醫療健康解決方案依舊是固生堂的營收主力,期内收入13.44億元,佔公司總營收比重達98.5%,同比增長39.3%;銷售醫療健康產品收入有所下滑,至2040.5萬元,佔比約1.5%。

固生堂透露,今年上半年,在「自建+並購」策略的推動下,公司新建了包括上海固生堂長楓中醫門診部等在内的四家線下醫療機構,並收購了包括昆山來恩等在内的十餘家機構。

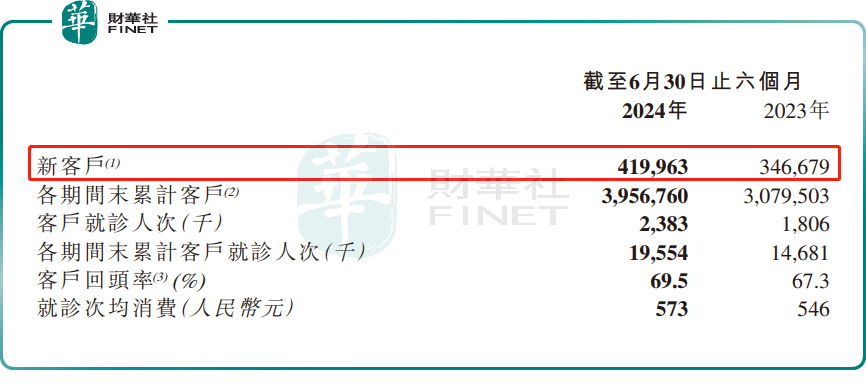

財報顯示,上半年固生堂新客戶顯著增加,同比增速達21.14%,成為推動業績增長的重要因素之一。此外,就診人次也實現31.95%的增長,回頭率從67.3%提升至69.5%,客單價也從546元提升至573元。

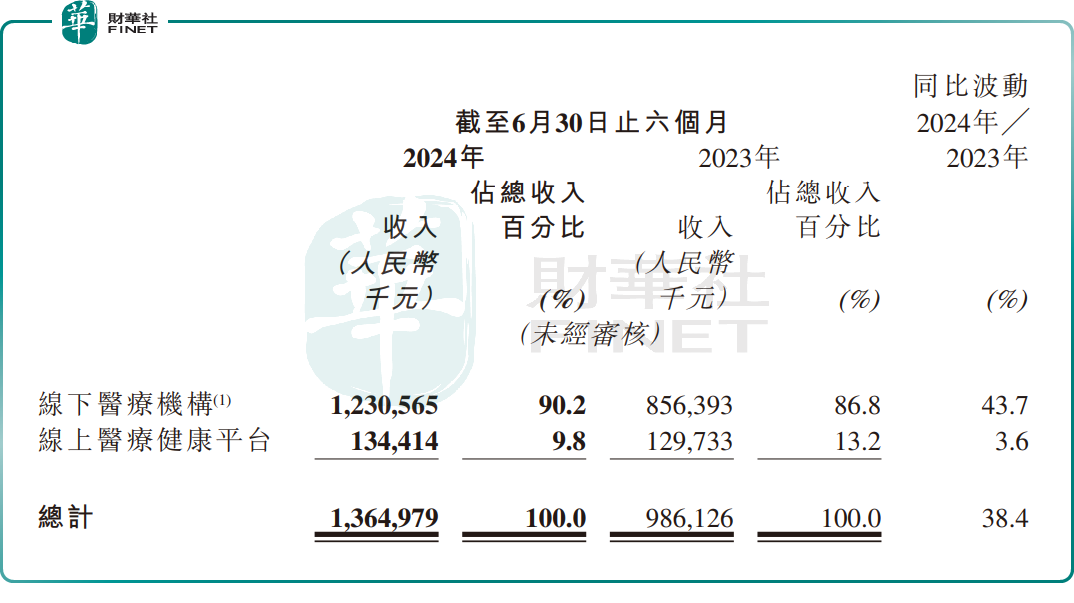

按渠道劃分,今年上半年,固生堂線下醫療機構收入約12.31億元,佔比90.2%,同比增加43.7%,該增幅主要來自新收購及現有線下醫療機構的業務增長。

線上醫療健康平台的收入則為1.34億元,佔比13.2%,同比增長3.6%。這主要是由於線上醫療健康平台的客戶就診人次增加所致。

除此之外,在高度分散的中醫行業中,固生堂一直致力於構建自己的「護城牆」。眾所周知,中醫診所最核心競爭力就是名中醫,但資深的中醫師是非常稀缺的。

為吸引名醫加入,固生堂採用「醫生合夥人」的商業模式,而非傳統的僱佣制。即醫生可以以單店入股的形式,與固生堂一起開辦中醫館,由固生堂負責運營管理,醫生負責出診。借助名中醫資源,固生堂成功打造出中醫診所單店盈利模型。

不過,這一模式也存在一定的挑戰,即固生堂需要投入較大的運營管理成本,而留給自己的利潤空間則相對有限。

固生堂中期報告顯示,其銷售成本達9.64億元,同比增長37.1%。其中,醫師成本及材料成本佔比最大,達7.64 億元,定期經營開支則為1.99億元。

綜上所述,固生堂2024年上半年的業績呈現出強勁的增長態勢。同時,公司在業務擴張、戰略實施以及市場反應等方面均取得了較明顯成效。

展望後市,國金證券發研報指,截至1H24,在固生堂新增15家線下醫療機構中,收購11家,自建4家,隨公司不斷外延擴張,其醫療服務網絡的地理覆蓋範圍及市場份額有望逐步提升。

該行表示,固生堂是中醫醫療服務龍頭,該行看好其規模效應逐步釋放,盈利能力向好發展,長期發展前景可期。預計2024-2026年公司歸母淨利潤分别為3.43/4.60/6.03億元,同比增長36%、34%、31%。