8月8日,與A股教育股板塊集體顯然回調不同,港股教育股集體上漲。

截至收盤,港股東軟教育(09616.HK)、天立國際控股(01773.HK)、思考樂教育(01769.HK)、中國東方教育(00667.HK)等教育股漲幅均超2%,卓越教育集團(03978.HK)、中教控股、新東方等跟漲。其中,卓越教育集團早盤一度大漲9.15%,領漲整個板塊,只不過午後股價有所走弱。

消息面上,近期,港股市場中多家教育股,如新東方、粉筆及卓越教育集團等,發佈了其2024年上半年的業績預告及財報,均呈現出良好的業績表現。與此同時,隨著近期一系列利好政策的出台,教育股的估值修復論逐漸獲得了眾多投資者的認同,市場炒作情緒亦顯著升溫。

譬如,今日異動的卓越教育集團,2024年上半年業績表現相對亮眼。

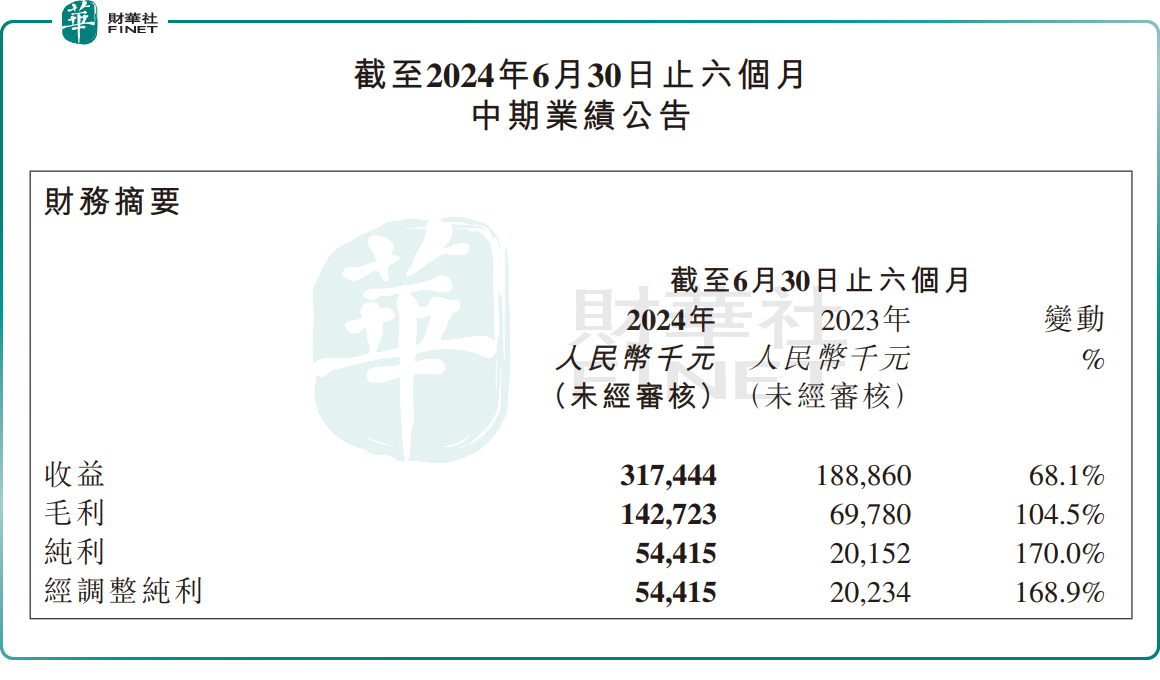

8月8日晚間,卓越教育集團發佈財報顯示,2024年上半年,公司收益3.17億元(人民幣,下同),同比增長68.1%;歸母淨利潤為5452.7萬元,同比增長160.7%;每股基本盈利7.25分。

對於今年上半年業績的大幅增長,主要歸功於素質教育業務的快速發展。其次,在2023年上半年,市場需求恢復緩慢,導致該期間的收入較低。

卓越教育集團是深耕華南地區的K12 教育龍頭,在「雙減」政策實施後,該公司積極轉型素質教育,實現素質教育、高中及職教輔導項目、全日制復習三部分業務均衡發展。

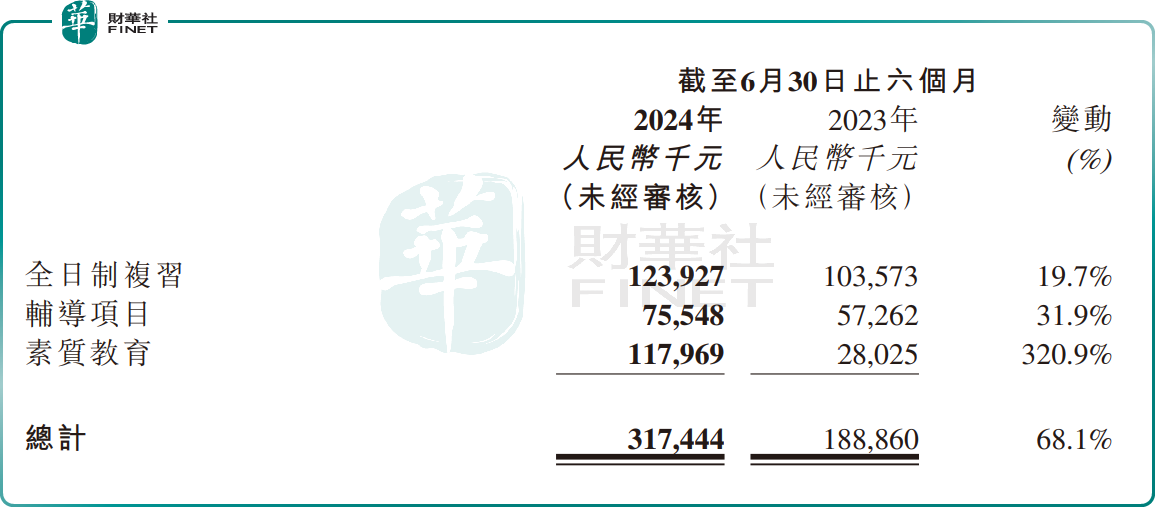

2024年上半年,素質教育板塊收入1.18億元,同比暴增320.9%,成為公司收入增長的第二曲線。全日制復習收入1.24億元,同比增長19.7%,高中及職教輔導項目收入7554.8萬元,同比增長31.9%。

除了卓越教育集團,港股其他上市教育公司也紛紛業績報喜,教育行業業績明顯回暖。

以頭部企業新東方(EDU.US)(09901.HK)為例,新東方2024財年淨營收同比增長43.9%,淨利潤同比增長74.6%。此外,粉筆(02469.HK)、思考樂教育(01769.HK)今年上半年業績也超市場預期。

國海證券指出,受過去三年政策和業務環境的影響,教育行業逐步完成了自身的結構性調整。2023年開始行業增長修復,無論是全國化品牌機構、區域性教培還是線上機構,都積極適配了新環境新要求,在收入端和利潤端呈現良好趨勢。

與此同時,在政策層面,教育行業也迎來了積極信號。

8月3日,國務院出台《關於促進服務消費高質量發展的意見》,該政策提到的推動教育和培訓消費,在「雙減」後屬於首次,這被市場解讀為利好。

事實上,此「教培」消費並非之前的K12學科培訓,而是以職業教育、成人教育及非學科培訓為代表的合規培訓。這也貼合了當前教育公司的轉型方向。

自「雙減」政策發佈後,各家教培機構開始由K12轉向職業教育、素質教育、智能硬件等新領域。不少機構認為,教育消費新政策推動之下,教培行業另一個春天可期。

中信證券指出,《意見》的發佈為教育培訓行業提供了政策支持,在政策引導下,教育培訓行業可能會迎來新的發展機遇。在教育板塊,中信證券特别提到了職業教育和非學科類培訓兩大方向。該行認為,政策有望在信息化職業教育、高質量職業教育發展方面提供財政支持,同時繼續支持民辦職業教育的發展。

誠然,近日港股教育板塊的上漲,或系業績驅動的估值修復和政策利好的雙重作用。

中信證券表示,當下板塊情緒受龍頭公司表現影響有所波動,未來該行認為伴隨政策端催化和各公司業績的逐步兌現,板塊信心有望回暖,各公司估值均處於低位,建議把握回調積極佈局。

不過,也有業内人士提醒道,教育板塊近期的上漲屬於低位反彈,短期快速拉升之後,需特别警惕短期回調的風險。