7月31日,港股的「信義系」業績放榜。

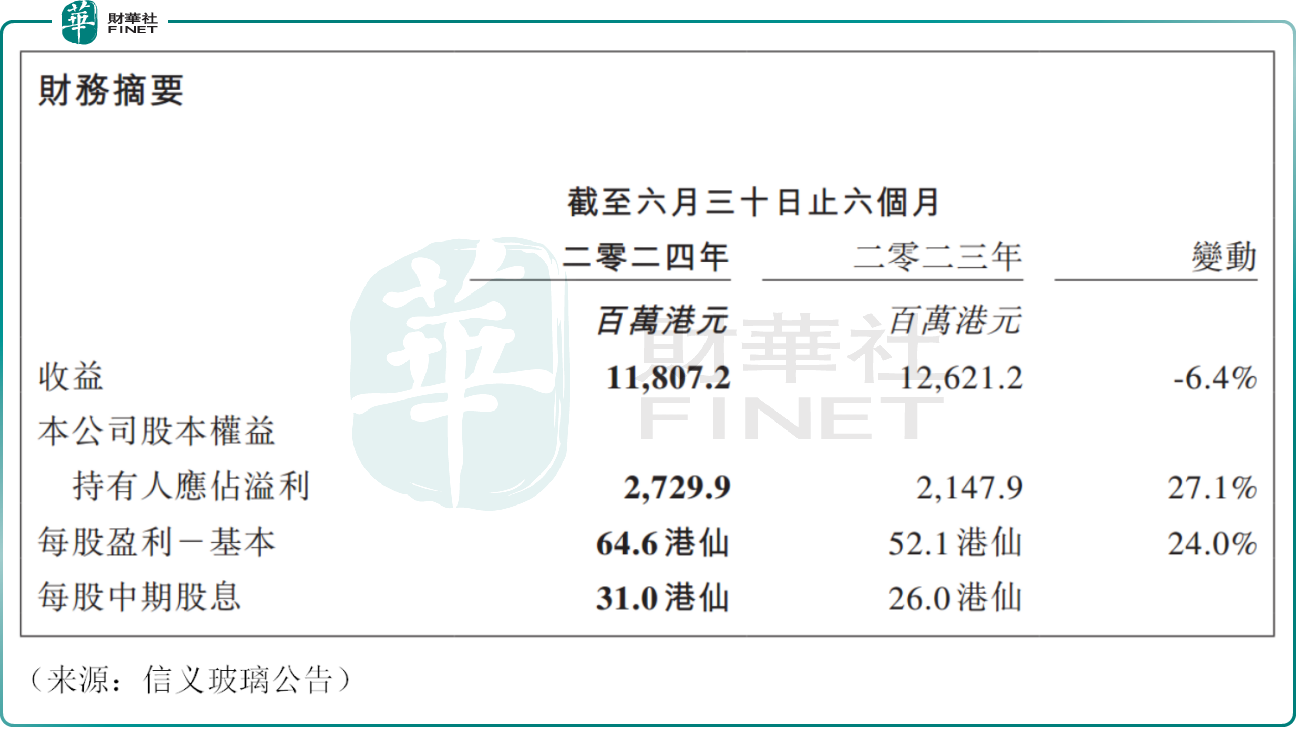

據公告顯示,信義玻璃(00868.HK)今年上半年實現營收118.07億港元,同比減少6.4%。

資料顯示,信義玻璃主要產品涵蓋優質浮法玻璃、汽車玻璃、節能建築玻璃等,公司表示,上半年由於人民幣貶值及浮法玻璃產品跌價,導致營收承壓。公告中,公司還提及,由於國内物業市場疲軟,竣工的住宅項目建設放緩,對旗下業務造成一定影響。

不過,上半年信義玻璃依舊實現歸母淨利潤27.30億港元,同比增加27.1%,與此同時,公司宣佈,擬派發中期股息每股31港仙,若以當前股價8.23元/股測算,其股息率約為3.77%。

與此同時,信義光能(00968.HK)發佈公告,公司今年上半年實現營收126.87億港元,同比增加4.5%,實現歸母淨利潤19.62億港元,同比增加41.0%。

信義光能是國内光伏玻璃行業的「雙寡頭之一」,公司超過87%的收入來自於光伏玻璃。近年來,光伏行業產能過度擴張,導致產業鏈内卷嚴重,行業整體經歷陣痛期,盈利能力受到擠壓。不過從目前來看,公司的業績同比改善明顯。

信義光能在公告中提到,光伏玻璃銷量增加、生產效率改善及部分原材料及能源成本下降抵銷了平均售價下降的不利影響,助力業績回暖。公司宣佈擬派發中期股息每股10港仙。

值得關注的是,信義光能的大股東即為信義玻璃,二者在業務方面具備協同效應,伴隨光伏產業裝機量的擴張,信義光能的成本優勢或進一步提升。

不過,績後部分大行下調該公司目標價。

傑富瑞認為,信義光能將受惠於太陽能的長期增長,但未來兩年的行業新增產能將超過需求,而加快新增自身產能,並將市佔率增長置於短期盈利之上。隨著產能提升,降價難以避免,或導致多年盈利下降,該行將信義光能目標價由6.25港元下調至5.07港元。此外,中金公司亦維持信義光能「中性」評級,將其目標價降至4.8港元。

有業内人士指出,光伏行業去產能進行中,光伏產業鏈價格有望築底。但光伏行業徹底淘汰落後產能,實現供需平衡和供需扭轉仍需時日。光伏板塊估值處於歷史低位。

另外,信義能源(03868.HK)亦發佈公告,公司今年上半年實現營收12.18億港元,同比減少5.4%,實現歸母淨利潤3.95億港元,同比減少30.4%。

信義能源的主營業務涵蓋太陽能發電及太陽能發電場運營及管理服務,公司表示,雖然上半年總發電量有所增加,但受匯率變動、限電損失及市場化電力交易增多等因素的影響,公司的收益和溢利均出現下滑。

和上述兩公司一樣,信義能源派息相對積極,擬派發中期股息每股2.3港仙。

大和發表研究報告指出,信義能源今年上半年純利符合其早前公佈的盈警及指引,但業績細節暴露出結構性問題。當中,上半年的財務成本按年增22%至1.98億港元,實際利率維持在4.71%的高位;淨負債比率持續惡化;及限電和電力市場化交易完全抵銷了上半年發電量的增長。大和認為,限電的情況不太可能在短期内得到改善,而信義能源正面臨著與同行相同的限電問題,並認為其估值仍然不具吸引力。

整體來看,三家公司的業務和地產、光伏等息息相關,業績雖不算太樂觀,但尚在市場預期之内,派息相對積極。

但從二級市場表現來看,「信義系」上半年業績表現並未俘獲投資者的心。截至發稿,信義玻璃下跌0.48%,目前報8.23元/股,信義光能跌1.62%,報3.65港元/股,信義能源跌1.12%,報0.88港元/股。