7月16日,TCL電子(01070.HK)高開低走,截至發稿前,大跌13.22%,報5.25港元/股,最新總市值為132.6億港元。

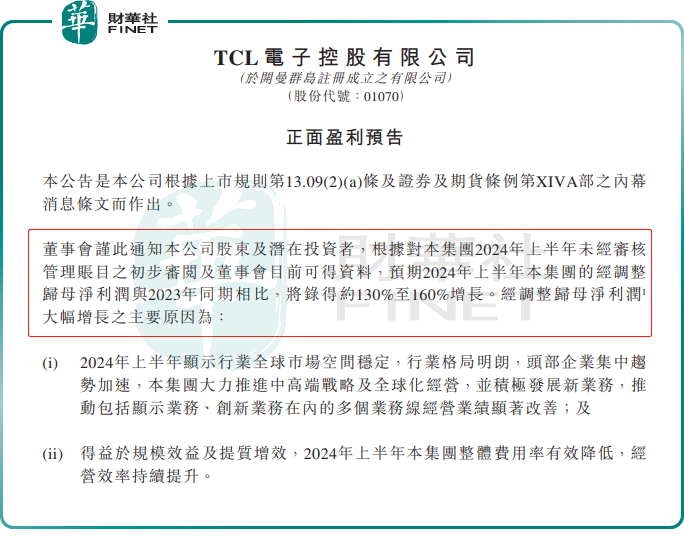

消息方面,7月15日,TCL電子於發佈正面盈利預告,預計2024年上半年的經調整歸母淨利潤將同比增長約130%至160%。

資料顯示,TCL電子主要從事研發、生產及銷售智能電視、智能移動設備、智慧商業顯示、智能家居等多品類的物聯網(IoT)產品。

對於利潤大增,TCL電子表示主要得益於兩個方面:首先,2024年上半年,全球顯示行業市場空間穩定,行業格局明朗,頭部企業集中趨勢加速。集團積極推進中高端戰略和全球化經營,並積極發展新業務,使得包括顯示業務和創新業務在内的多個業務線經營業績明顯改善。其次,集團通過規模效益和提質增效,有效降低了整體費用率,提高了經營效率。

然而,TCL電子這一良好的業績預期並未令公司股價上漲,反而遭重挫。

其實,自2024年1月下旬以後,TCL電子(01070.HK)股價就展現出強勁的上漲態勢,截至目前,累計漲幅已超1.6倍。因此,趁業績利好獲利了結或為股價下跌的原因之一。

值得注意的是,在該公司業績預告公佈前夕,TCL電子頻頻遭遇南向資金減持。近五日,南向資金累計減持TCL電子110.87萬股。在近1個交易日(7月15日), 南向資金減持105.7萬股,佔公司總股本比重降至9.83%。

不過,儘管TCL電子近期股價面臨壓力,但從中長期看,其「中高端定位+大屏化趨勢」的戰略佈局,持續推動產品結構的優化升級,這一舉措受到眾多機構的廣泛看好。

招商證券此前指出,2024年作為體育賽事超級大年,預期今年的體育賽事有望對全球電視需求量形成明顯拉動。

中泰證券表示,在高端化方面,預期2024年TCL的MINI LED全球銷量高增。國内大屏近年快速普及,過半銷量來自60寸+的大屏,未來仍能貢獻20-30%的均價提升空間。

天風證券表示,TCL電子為全球彩電行業領先企業,持續修煉中高端+全球化運營能力帶動TV業務份額穩步擴張,鞏固大尺寸顯示業務的優勢地位。同時,公司正積極開展多元化業務,陸續開拓通訊、商用顯示、光伏等領域,打開公司長期增長空間。看好公司電視領域穩固的全球龍頭地位,以及新業務規模擴張、盈利改善帶來的中長期業績彈性。