7月3日,工業和信息化部、公安部等五部門共同公佈了智能網聯汽車「車路雲一體化」應用試點城市名單,覆蓋全國16個省市自治區的20個城市及聯合體。這一舉措標志著「車路雲一體化」這一前沿概念由理論向實踐的轉變,預示著至2030年產值預計達2.6萬億元的智能交通市場即將進入加速發展階段。

車路雲一體化,即車輛、道路基礎設施與雲端數據平台的深度融合,旨在構建一個全方位、多層次的智能交通網絡。自動泊車作為其中的關鍵環節,通過車輛端的智能感知、道路側的輔助信息以及雲端的決策支持,實現了從尋找車位到精準停泊的自動化流程,極大地提升了停車效率與安全性。

隨著自動駕駛進入L2+時代,自動泊車功能發展究竟進入了哪一個階段呢?在政策的有力支撐下,自動泊車行業增長趨勢在未來五年内會怎樣發展?

01 中國自動泊車行業綜述

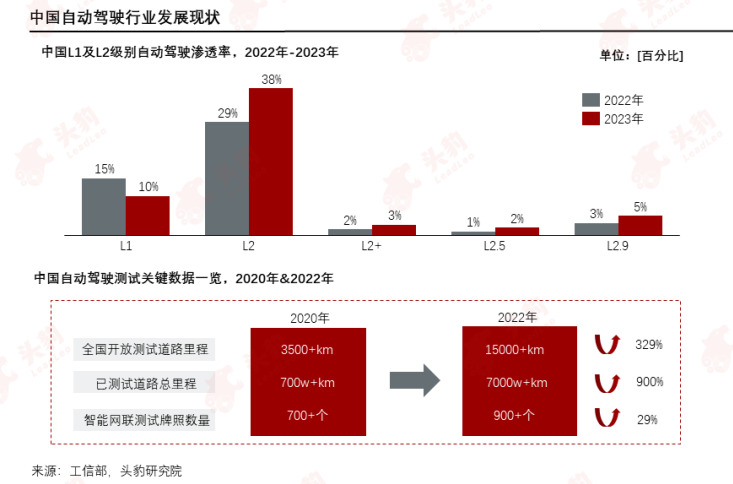

自動駕駛行業正處於快速發展時期,從滲透率變化情況來看,L1級别滲透率略有下降,增長部分主要向著L2級别功能轉移,L2功能在2022-2023年期間實現了從29%到38%的增長。

隨著技術的發展,降本可行性的提升,L2級别的搭載價值量得到有效控制,隨著自動化技術在日常生活中的普及,消費者對自動駕駛技術的接受度也在逐漸提高,當自動駕駛成為消費者購車時的考量因素,汽車廠商也將致力於對更高級别自動駕駛技術的研發和生產落地。

同時,中國對自動駕駛及智能網聯汽車行業發展的支持力度強大,道路測試等系列工作開展,促進了智能網聯汽車產業發展取得積極成效。

自動泊車是一種利用車輛内置的傳感器和控制系統來自動執行停車操作的技術。這項技術使車輛能夠在最小的駕駛員幹預下,獨立地完成尋找停車位、計算停車路徑以及實際的泊車過程,旨在幫助駕駛員在各種停車環境中自動停車,減少駕駛負擔,提高停車效率和安全性。

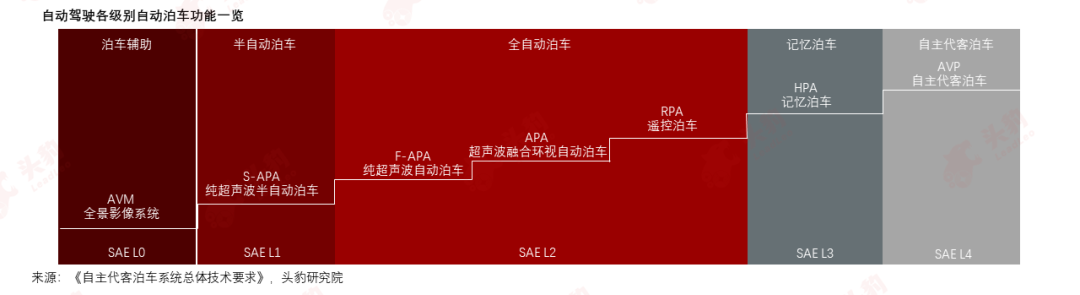

伴隨著自動駕駛級别的提升,自動泊車功能也能夠實現同步升級,L0-L1級别主要是通過提供準確的影像和聲波信息輔助駕駛員完成泊車過程;在L2級别,駕駛員需要在泊車過程中保持一定程度的監控和幹預;而在L3以上級别,泊車系統能夠逐漸實現自動化地執行泊車任務,自主完成尋找停車位並完成泊車的過程。

泊車過程中,主要環節包括環境感知、空間勘測、車輛泊車操作等,而整個自動泊車發展史就是在對不同環節進行機器替代,以實現更便捷、更精準、更可靠的泊車。

整個自動泊車技術的發展過程體現了從部分輔助到全自動化的轉變,不僅提高了泊車的效率和安全性,也極大地改善了駕駛體驗。

國家通過出台多項政策為自動泊車行業指明戰略方向,明確當前自動泊車行業應該朝著車路雲一體化、自動駕駛商業化、行業技術體系化、企業培育重點化方向發展。

02 中國自動泊車行業產業鏈分析

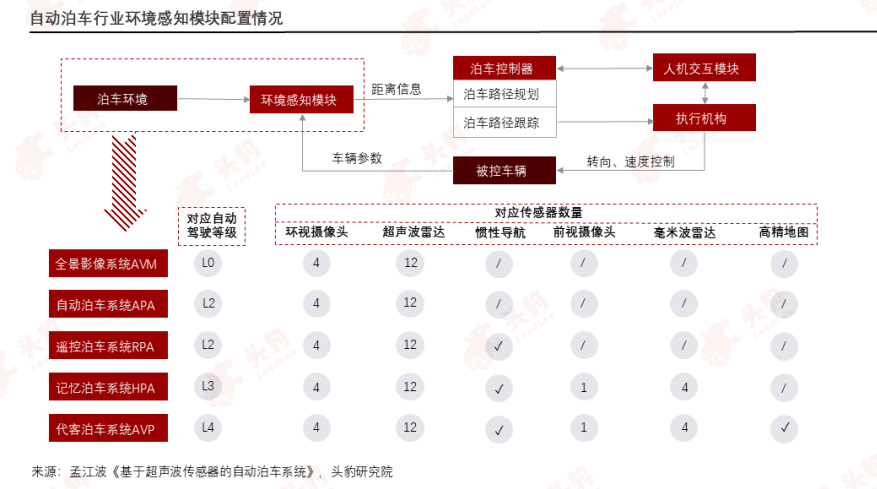

車端的環境感知模塊是自動泊車功能得以實現的基石,許多上遊的傳統傳感器廠商憑借自己在傳感器領域的技術與資源積累轉型成為中遊自動泊車集成服務提供商,上中遊聯系緊密。

環境感知模塊在自動泊車系統中扮演著至關重要的角色。這些模塊通過各種傳感器和攝像頭收集周圍環境的信息,使汽車能夠識别和理解其周圍的空間、障礙物和其他重要元素。一方面,環境感知模塊可以通過雷達和攝像頭來檢測和定位周圍的障礙物,避免在泊車過程中發生碰撞;同時,理解可用泊車空間的大小和形狀可以確保汽車安全地進入和停放在指定位置。

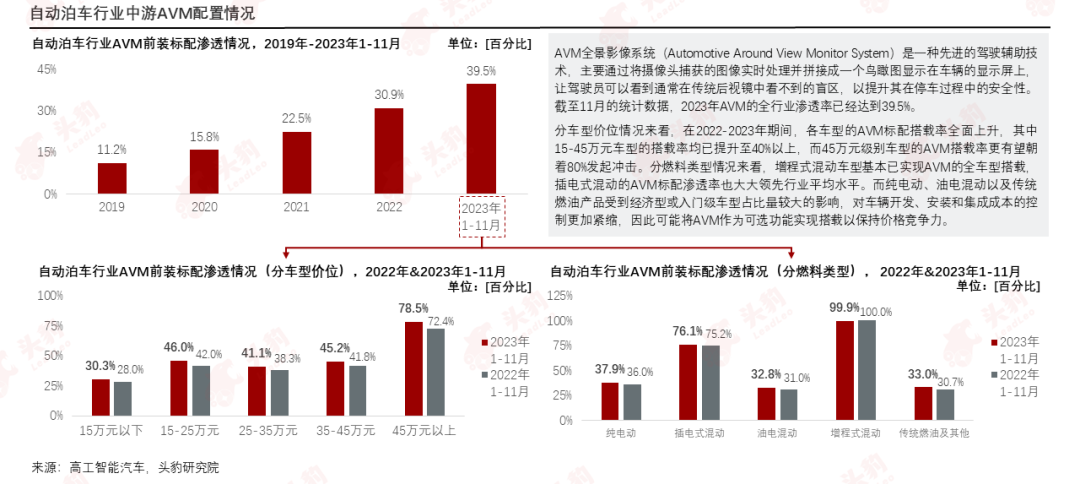

AVM全景影像系統(Automotive Around View Monitor System)是一種先進的駕駛輔助技術,主要通過將攝像頭捕獲的圖像實時處理並拼接成一個鳥瞰圖顯示在車輛的顯示屏上,讓駕駛員可以看到通常在傳統後視鏡中看不到的盲區,以提升其在停車過程中的安全性。截至11月的統計數據,2023年AVM的全行業滲透率已經達到39.5%。

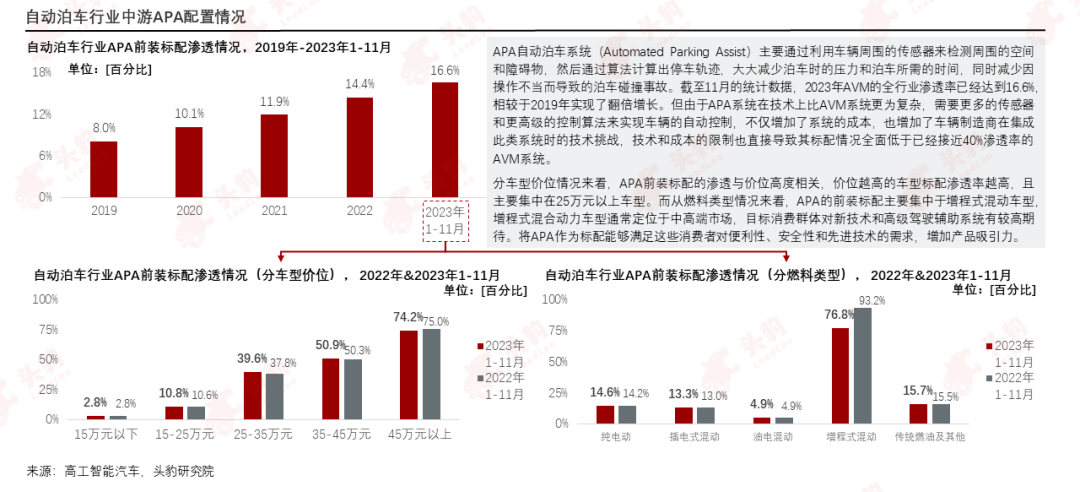

APA自動泊車系統(Automated Parking Assist)主要通過利用車輛周圍的傳感器來檢測周圍的空間和障礙物,然後通過算法計算出停車軌迹,大大減少泊車時的壓力和泊車所需的時間,同時減少因操作不當而導致的泊車碰撞事故。截至11月的統計數據,2023年AVM的全行業滲透率已經達到16.6%,相較於2019年實現了翻倍增長。

03 中國自動泊車行業市場表現

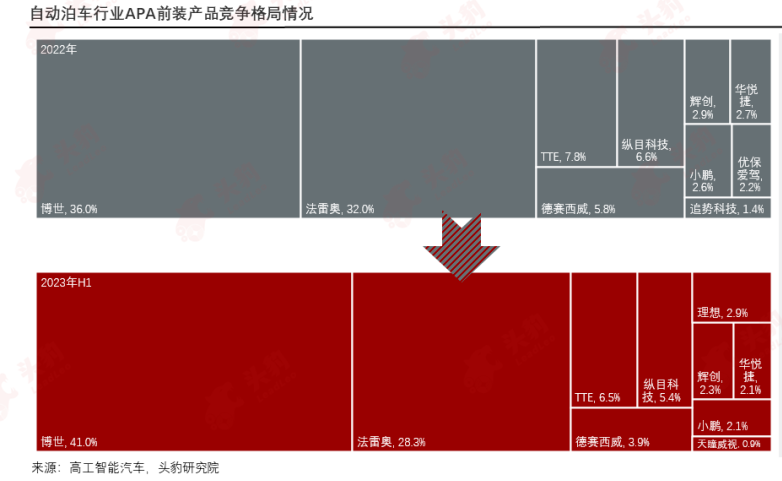

從市場集中度來看,當前自動泊車行業集中度較高,2022年及2023年H1的CR5分别達到88.2%和85.1%。

從企業類型來看,佔據行業龍頭地位的仍為部分汽車零部件傳統供應商,憑借自身在傳感器零部件上的佈局經驗和技術積累,搶佔其下遊的自動泊車方案市場。

而同時自動駕駛解決方案廠商也憑借其在自動駕駛賽道内的專注及領先技術佔領了一席之地。值得一提的是,近兩年隨著國產新勢力車型的崛起,新勢力造車企業開啓自動駕駛技術自研,入局自動泊車行業。

由於自動駕駛涉及到多個系統的傳感器及算法復用,單一泊車系統的價值量難以實現精準測算,但根據不同級别自動駕駛解決方案的市場發展情況我們可以判斷對應級别的自動泊車功能的落地及滲透情況。

自動駕駛解決方案的行業規模在2018-2023年間進入摸索階段,整體呈平穩上升的趨勢,而在2025年後有望隨L3級别自動駕駛的量產實現進入一輪快速增長期,預計在2030年市場規模能達到232.0億元,2024-2030年間的年復合增長率有望達到16%。

從市場整體來看,自動駕駛解決方案市場變動主要的驅動因素有三個:

第一是汽車市場的銷量增量,根據汽車工業協會的預測數據,該數據將持續維持2%-3%的增速實現增長;

第二是自動駕駛的滲透率情況,當前L2級别為自動駕駛的主流級别產品,其滲透率也將在未來幾年内持續提升;

而單車價值量的變動也是該市場變動情況的一大重要影響因素,一般來說,軟件的單車價值量的增長都需要經歷一個先升後降的周期,在前期發展階段隨著算法和調用傳感器數量的復雜程度增加而上升,後期在量產規模擴大和技術突破的助力下實現降本。

文章來源:頭豹公眾號