今年以來,得益於金價、銅價持續攀升,主力礦種銅和金資源量及產能穩居全球前十的大型礦業集團——紫金礦業(02899.HK)賺得「盆滿缽滿」。

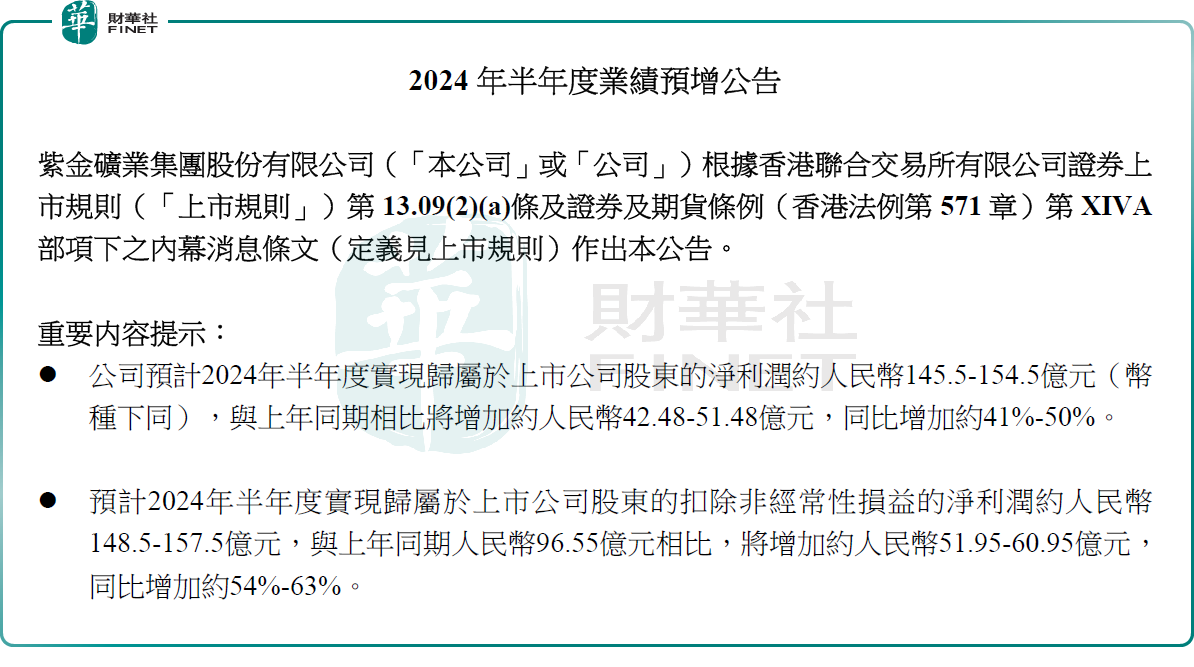

7月8日,紫金礦業(02899.HK)發佈上半年業績預告,預計2024年上半年歸母淨利潤約145.5億元-154.5億元(單位人民幣,下同),同比增加約41%-50%,相當於上半年平均日賺約8000萬元。

根據公司披露的財務資料,紫金礦業一季度錄得歸母淨利潤為62.61億元,同比增長15.05%;

經此推算,公司第二季度歸母淨利潤約82.89億元至91.89億元,環比增長33%-47%,同比上升70%至89%,並將創公司史上季度純利新高。

對於上半年業績預增的原因,紫金礦業表示,報告期内公司礦產金、礦產銅和礦產銀的產量、以及銷售價格都同比上升。

作為一家擁有金屬礦山的集團,礦山產金和礦山產銅是紫金礦業十分重要的收入來源。報告期内,這兩款金屬價格持續高位運行。

黃金作為傳統的避險資產,其價格上漲主要受到需求的帶動,而需求的提升往往受全球地緣政治、避險需求、美聯儲貨幣政策、央行購金等因素影響。

今年以來,國際金價居高不下。數據顯示,6月28日,倫敦現貨黃金收盤價為2326.15美元/盎司,較年初上漲約12%;COMEX黃金期貨收盤價為2336.9美元/盎司,較年初上漲約13%。

進入下半年,黃金依舊維持強勢。7月6日收盤,COMEX黃金期貨收漲1.28%,報2399.8美元/盎司,距離2400美元大關僅一步之遙。

對於金價的瘋狂,浙商證券指出,今年二季度以來,在地緣衝突+全球央行購金+美聯儲降息預期+通脹預期上升等多重因素影響下,黃金需求提升,使得金價維持高位,下方支撐力量較強。

銅方面,作為大宗工業原材料,銅天然帶有商品屬性,同時兼具較強的金融屬性,能夠敏銳捕捉宏觀變化並指示大宗定價。因此,銅價也是由商品和金融這兩個屬性共同驅動的。

進入3月後,由於礦端緊張,國内銅冶煉企業聯合減產的消息滿天飛,銅礦供應收緊的預期不斷加強。與此同時,在宏觀方面,美國「再通脹」+國内復蘇預期升溫等邏輯不斷發酵。

在基本面供需格局或收緊,以及宏觀因素的共同作用下,銅價開啓了波瀾壯闊的上漲行情,

並於5月下旬創下歷史新高。其中,倫銅最高至11104.5美元;滬銅最高至88940元,較年初上漲近30%。

對於下半年銅價走勢,市場高度看好。中信證券指出,當前海外銅需求已率先修復,未來在海内外共振補庫和國内消費旺季的預期下,疊加地產、線纜領域需求有望由失速轉為企穩,終端復蘇有望催化銅價繼續強勢運行,預計2024年下半年銅價運行區間為9500-12000美元/噸。

國信期貨也對銅價持審慎樂觀態度,預計下半年滬銅主力合約價格在8萬元/噸的關口高位波動將成為常態。

得益於金、銅等金屬價格的大幅上漲的預期,該份盈喜公告發佈後,華泰證券、光大證券、德邦證券、大摩等多家機構紛紛上調了紫金礦業(02899.HK)的盈利預測。

德邦證券預計2024-2026年,紫金礦業歸母淨利分别為313、391、446億元,同比增速48.4%、24.8%、14.1%。

除了業績利好外,6月28日,紫金礦業還宣佈公司旗下西藏巨龍銅礦、黑龍江銅山銅礦找礦增儲取得重大突破。這兩者合計新增備案銅金屬資源量1837.7萬噸、銅金屬儲量577.7萬噸。

從開發潛力來看,當前巨龍銅礦二期擴建已啓動,預計1Q26試產,年產能將增至30-35萬噸銅,屆時將是中國最大世界級銅礦。同時,公司正規劃三期工程,若獲批,年產能或達60萬噸,有望成為全球最大銅礦山。

此外,目前銅山銅礦淺部Ⅱ號礦體地下開採在建,預計2024年投產,年採選300萬噸,達產後年增銅產量1.2萬噸。

對此,傑富瑞指出,雖然自5月中或下旬以來,現貨銅價和金價有所回調,但仍處於第二季平均水平附近。同時,隨著擴建項目的加速,該行預計下半年紫金的銅產量將高於上半年,可能會增加盈利勢頭,予紫金「買入」評級,目標價為19.3港元。

受多方利好提振,7月9日,紫金礦業(02899.HK)股價繼續上揚,截至發稿前,漲幅為1.48%,報17.78港元/股,年内累計漲幅已超4成。