6月20日,沛嘉醫療-B(09996.HK)盤中低見2.8港元,創上市以來新低,截至收盤,股價大跌14.84%,報2.87港元,市值也跌破了20億港元的門檻,僅有19.5億港元。

據數據顯示,今年以來,沛嘉醫療的股價呈現出明顯的頹勢,迄今已累計下跌超60%。

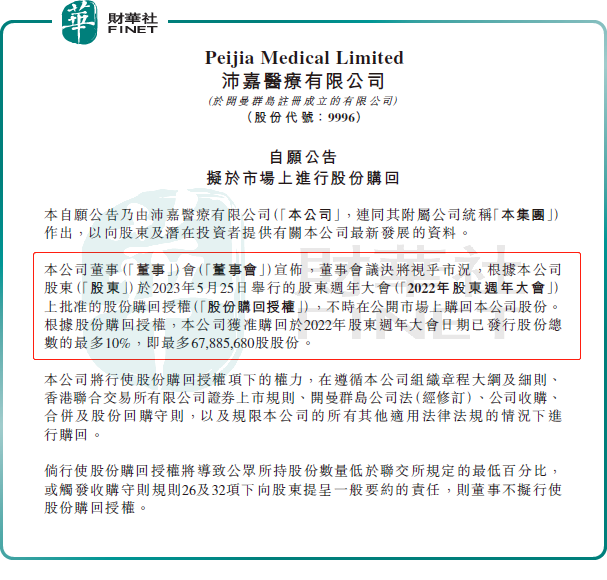

在股價創出新低之際,沛嘉醫療搬出回購計劃。

6月20日收盤後,沛嘉醫療宣佈,董事會議決將視乎市況,根據公司股東於2023年5月25日舉行的股東周年大會上批準的股份購回授權,不時在公開市場上購回公司股份。根據股份購回授權,公司獲準購回於2022年股東周年大會日期已發行股份總數的最多10%,即最多6788.568萬股份。

通常而言,在股價低迷的階段,公司回購股份往往被視為對公司未來價值的一種肯定,可能對股價形成支撐和提振作用。

2024年6月21日,沛嘉醫療股價在早盤階段一度上漲超過7%,然而隨後市場出現波動,股價開始呈現震蕩下行趨勢。截至發稿,沛嘉醫療股價上漲1.39%,報2.91港元/股。此次股價高開低走的走勢,可能反映出投資者對短期股價持謹慎態度。

市場分析稱,沛嘉醫療屬於港股通股票,但根據規定,港股通股票需要保持一定的市值標準,目前該公司市值「已到懸崖邊緣」,沛嘉醫療此次回購可能也是為了應對市值規則的壓力。

近年來,在TAVR(經導管主動脈瓣置換術)賽道中,沛嘉醫療(09996.HK)與啓明醫療(02500.HK)、心通醫療(02160.HK)兩家企業被稱為業内「三劍客」。

在2023年財報中,沛嘉醫療表示,就經導管瓣膜治療業務而言,有五款注冊產品,並有九款處於不同開發階段的在研產品。就神經介入業務而言,有十四款注冊產品,並有七款處於不同開發階段的在研產品。

此外,沛嘉醫療從國家藥監局獲得四款神經介入產品的注冊批準,即 Syphonet®取栓支架、Tethys AS®血栓抽吸導管、Fastunnel®輸送型球囊擴張導管(前 稱為Neway球囊微導管)及Fluxcap®球囊導引導管。

2023年財報顯示,沛嘉醫療實現收入4.41億元(人民幣,下同),同比大增75.9%。這主要得益於其TAVR板塊和神經介入板塊兩大業務收入的共同增長。

不過,產品收入增長的背後,沛嘉醫療銷售費用、研發費用也水漲船高,拖累公司利潤增長。財報顯示,2023年,沛嘉醫療淨虧損3.93億元。

沛嘉醫療新技術的大規模應用,為企業帶來了顯著的收入增長。在當下追求極致收益率的資本市場環境中,如果沒能實質性增強公司造血能力,那麽公司的估值增長將會受到抑制,而回購行為可能短期内對股價起到支撐作用,但從長遠來看,股價的穩定與增長仍需要依託公司的基本面表現。