三度衝刺港股市場後,甲苯衍生品行業龍頭武漢有機近日終於如願獲得港交所入場券,成功通過港交所聆訊。

武漢有機是中國及全球市場知名的甲苯衍生品供應商,主要專注於通過有機合成工序制造甲苯氧化及氯化產品、苯甲酸氨化產品以及其他精細化工產品。公司與超過2700名企業客戶開展業務,遍及超過70個國家。

資料顯示,按2023年銷售收入計,武漢有機是中國最大的苯甲酸及苯甲酸鈉制造商以及第二大苯甲醇制造商,分别佔中國市場總收入的62.0%、37.9%及33.9%。在全球市場,武漢有機在以上領域的市場份額也名列前茅。

武漢有機的一把手是鄒曉虹,鄒曉虹現擔任公司執行董事兼董事會主席,不過他並未直接持有公司股權。值得一提的是,鄒曉虹還是A股上市公司、化學原料藥廠商科源制藥(301281.SZ)的副董事長及董事,其從2018年10月起一直擔任該職位至今。

去年業績變臉,大股東卻大額分紅

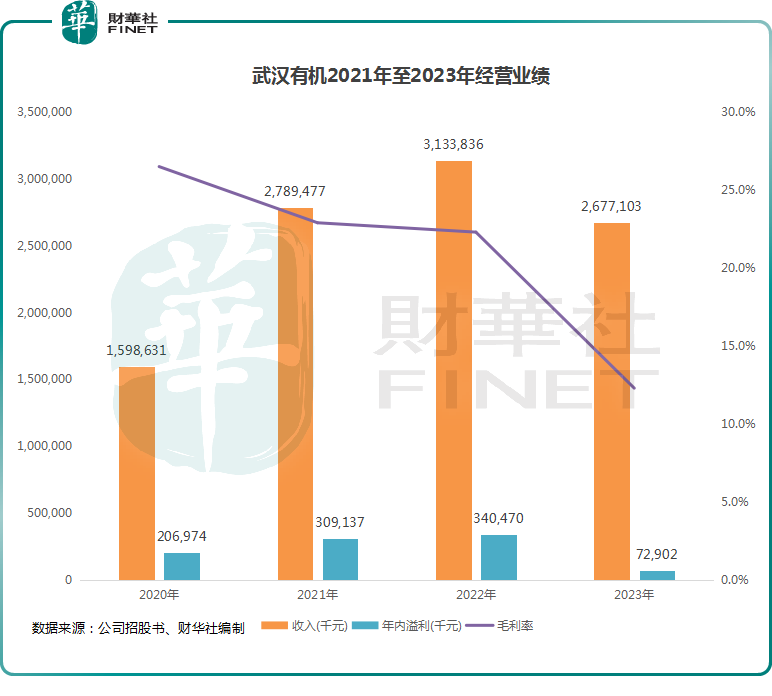

作為化工產品市場上遊的頭部企業,武漢有機在經濟大環境下行壓力下也難以幸免,經營業績在2023年遭遇大變臉。

招股書顯示,於2023年,武漢有機的收入結束了兩連增態勢,同比下降14.6%至26.77億元(人民幣,下同),年内溢利更是驟降78.6%至7290.2萬元。由於利潤大幅下降,公司一些高管在2023年的績效花紅為0元,而在2021年及2022年,鄒曉虹的績效花紅均超過200萬元。

不過業績下滑並不影響公司大股東們的利潤分紅,在2022年2月及12月及2023年12月,武漢有機分别向股東宣派及分派股息10.13億元、8980萬元及2.7億元,合計13.73億元,遠超同期公司的淨利潤規模。

股權結構方面,在IPO前,武漢有機的非執行董事高雷累計持有公司76.55%股權,為公司控股股東;公司非執行董事申英明持股16.72%,為公司第二大股東。

大環境充滿挑戰,主要產品量價齊降

於2023年,在全球及中國經濟環境的不明朗因素以及地緣政治緊張局勢的影響下,各下遊行業客戶的支出受到了廣泛的負面影響,化工行業(尤其是甲苯氧化及氯化產品產業)面臨重重挑戰。

儘管武漢有機的下遊客戶主要與食品及飲料以及醫藥等日常必需品相關,需求相對穩定,但考慮到經濟環境的不明朗,一些客戶推遲採購及降低庫存水平,因而導致甲苯酸等市場面臨產能過剩情況,進而導致行業競爭加劇,「價格戰」陰雲來襲。

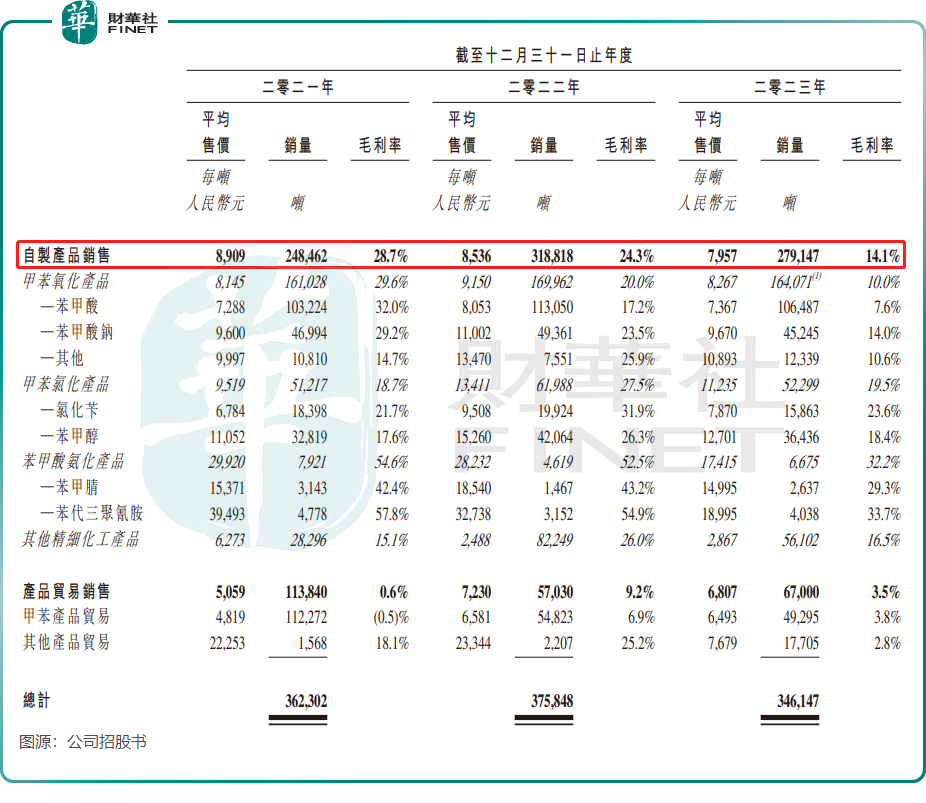

武漢有機的大部分收入來自銷售自制產品,受需求端變化以及「價格戰」影響,公司自制產品在2023年的平均售價和銷量雙雙顯著下跌,導致公司自制產品銷售毛利率由2022年的24.3%下降至2023年的14.1%。

市場需求下降背景下,全球頭部苯甲酸制造商卻一直擴大產能,導致全球甲苯酸市場產能過剩現象十分嚴重。來自弗若斯特沙利文的報告顯示,全球苯甲酸產能於2023年達約84萬噸,但銷量僅約為26.51萬噸,供大於求格局明顯。

面對產能過剩的不利局面,武漢有機為保持增長,或不得不繼續下調產品售價,但此舉會對利潤帶來負面影響。

復蘇已至?擴產在路上,一季報收入回暖

儘管行業面臨諸多挑戰,武漢有機正逆勢展開產能擴張。

武漢有機表示,公司計劃於中國及全球的甲苯衍生品市場中佔有更多市場份額。公司已於2023年7月動工建設湖北新軒宏生產基地,且預期I期及II期將分别於2024年下半年及2026年下半年投產。該基地總設計年產能約為30萬噸,包括10萬噸氯化苄、5萬噸苯甲醇及15萬噸其他精細化工產品。

武漢有機在招股書中稱,隨著全球及中國化工行業逐步復蘇,自2023年第三季度起,公司的表現逐步改善,根據未經審核管理賬目,於2023年第三季度及第四季度,收入分别按季增長8.7%及6.6%。

此外,進入2024年,武漢有機的收入表現繼續得到改善。

於2024年一季度,武漢有機的收入及銷量分别同比上升15.0%及6.7%。公司表示,「與2023年相比,武漢生產基地及潛江新億宏生產基地的利用率亦於2024年一季度有所提高,表明公司的表現有所改善。」