2024年5月份,港股震蕩回調,高股息板塊表現領先市場,市場企穩後仍有望實現螺旋式上漲;美股三大指數再度刷新新高,以英偉達為代表的科技股領跑市場;A股市場維持窄幅震蕩,市場觀望情緒較濃,房地產板塊強力反彈。

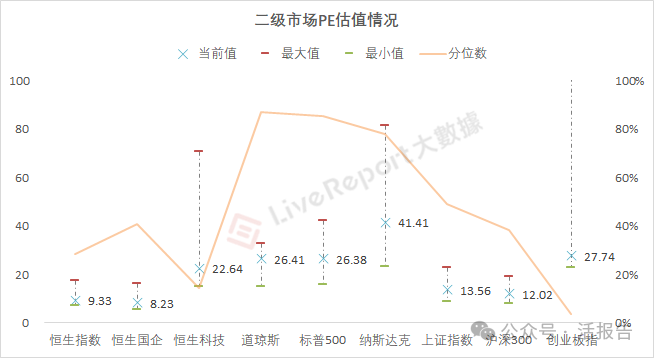

估值方面,港股恒指、恒生國企指數市盈率繼續改善,恒生科技指數則仍處於歷史低水平;美股三大指數的市盈率再次升至歷史高位;A股上證、滬深300及創業板指市盈率均小幅回落,創業板仍在歷史極低位附近掙紮。

港股:市場震蕩回調,能源股傲視群雄

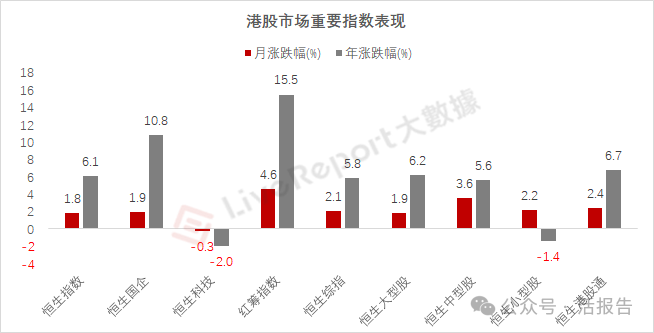

港股市場在4月下旬至5月上中旬的歷史性上漲後,5月下旬開啓了短期震蕩回調。以月度看,恒生科技指數的回調幅度較大,月内及年内均累計收跌,而其他主要指數則仍實現了月度上漲,年内大多實現了翻紅。

恒生指數、恒生國企、恒生科技、紅籌指數以及恒生綜指5月累計漲幅分别為1.8%、1.9%、-0.3%、4.6%及2.1%;年内表現上,高股息板塊表現繼續領先市場,以高分紅國企為代表的紅籌指數累計上漲了15.5%。

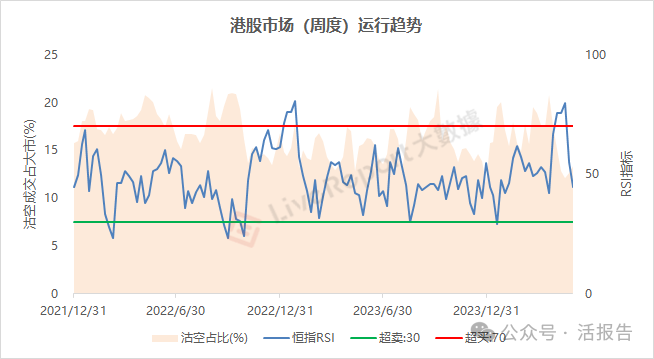

市場情緒上,5月下旬恒指經過約8%的階段性回調之後,RSI指標已脫離超買過熱區間,回落至中值附近;市場沽空上,港股大市沽空佔比在市場調整後也顯著回落至13.4%。預計市場企穩後,港股仍有望實現螺旋式上漲。

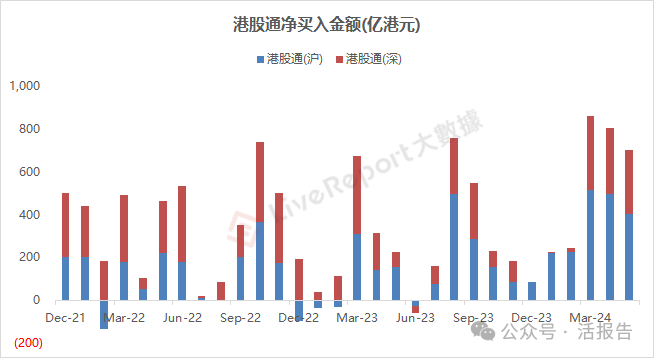

資金層面上,5月份南向資金淨買入超過700億港元,已連續3個月大幅流入港股市場;其中,滬市及深市港股通分别淨買入402億和301億港元。迄今為止港股通渠道已累計淨買入超過3.2萬億港元。

由於港股通紅利稅減免傳聞的提振,港股高息股表現強勁的情況下AH股溢價率明顯收窄。截至5月底,恒生滬深港通AH股溢價指數已從2月份160以上的高點降至140點左右。

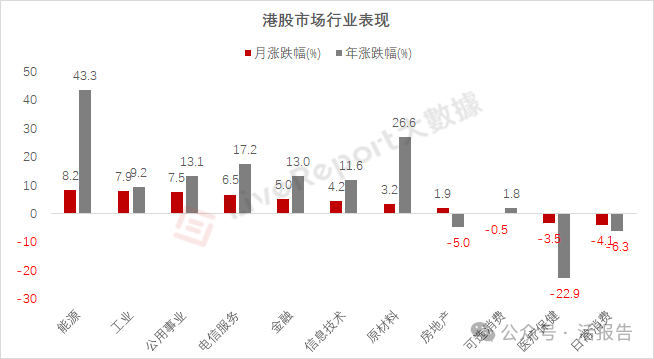

行業方面,能源股繼續傲視群雄,5月份上漲8.2%,年内累漲超40%;工業、公用事業股緊隨其後,月漲幅分别為7.9%、7.5%;日常消費、醫療保健股的表現則繼續拉胯。

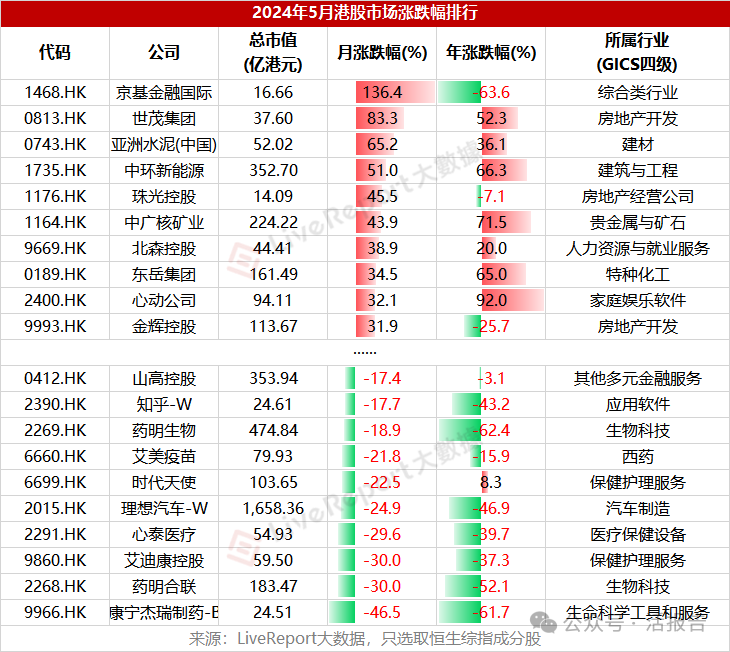

個股方面,5月份恒生綜指成分股中,京基金融國際、世茂集團、亞洲水泥(中國)、中環新能源等個股漲幅居前,康寧傑瑞制藥-B、藥明合聯、艾迪康控股、理想汽車-W等表現落後。

美股:科技巨頭遙遙領先,漲到空頭不敢下注

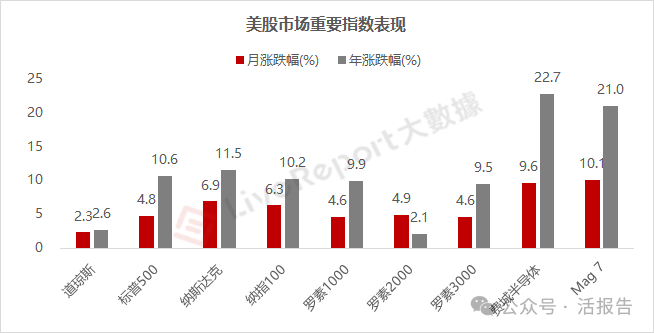

美股三大指數經過上月顯著回落後,5月份重新蓄勢並再次相繼刷新歷史新高,月末漲勢有所放緩。標普和納指主要受到了科技巨頭,尤其是英偉達這一「全球AI龍頭」的上漲所帶動。

道指、標普500以及納指月内分别上漲了2.3%、4.8%及6.9%,費城半導體指數大漲9.6%,由蘋果、微軟、英偉達、谷歌、亞馬遜、Meta和特斯拉組成的科技七姐妹上漲超過10%。

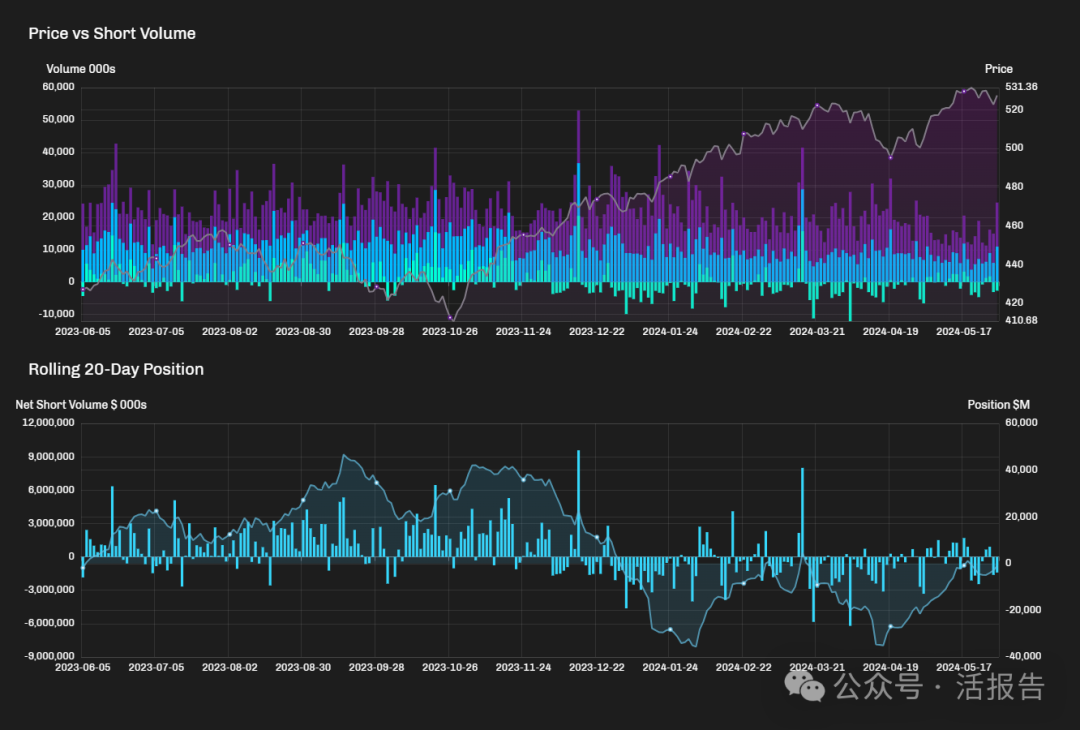

市場沽空上,以標普500指數ETF(SPY.US)看,今年以來美股市場的淨賣空成交基本處於弱勢運行。4月中旬的一波回調里,市場空頭大多都沒敢下注,而5月份指數創新高的時候空頭交易更加顯得稀少。

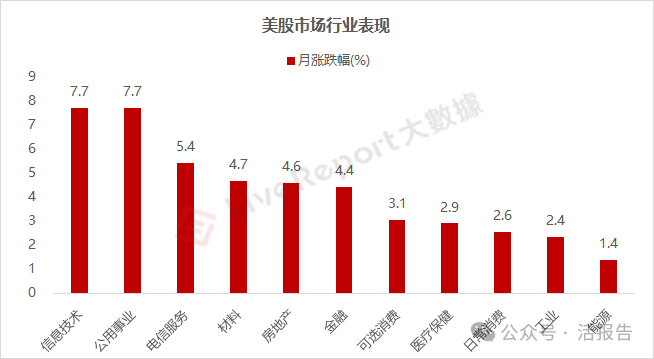

行業方面,信息技術行業毫無意外的再次領跑美股市場,月漲幅達7.7%;此外,電力及新能源股集中的公用事業行業緊隨其後,能源、工業等行業漲幅靠後。

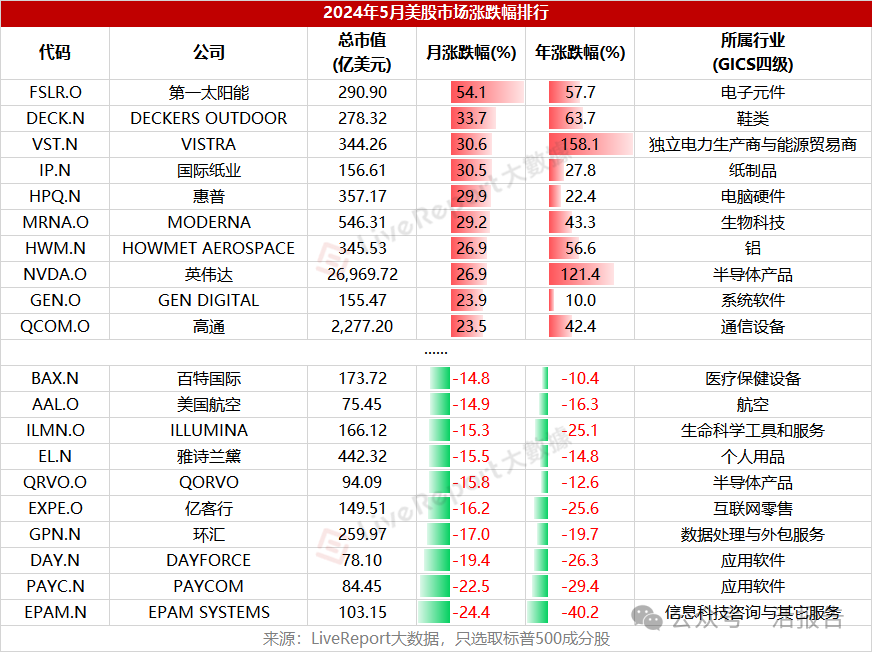

個股方面,5月份標普500指數成分股中,第一太陽能、Deckers Outdoor、Vistra Energy等個股漲幅居前,其中AI龍頭英偉達漲逾27%,市值突破2.7萬億美元;EPAM Systems、Paycom、雅詩蘭黛等個股表現落後。

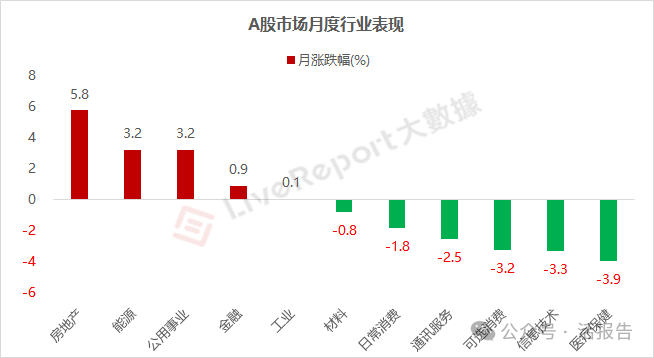

A股:市場維持窄幅震蕩,房地產板塊強力反彈

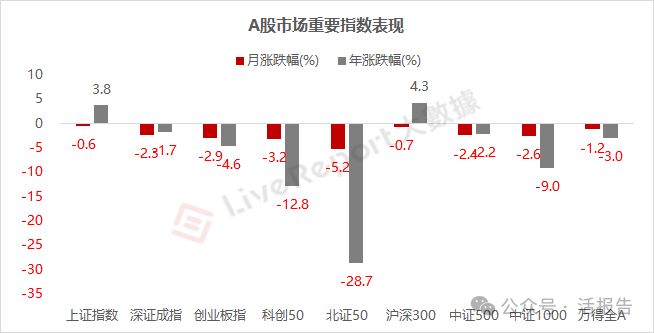

A股5月份維持窄幅震蕩走勢,上證指數在上中旬一度突破3200點位,但在創下年内反彈新高後又回落至3100點以下,市場觀望情緒較重,成交也逐步走弱。

上證、深證及創業板指數月内分别小幅下跌0.6%、2.3%及2.9%,科創50和北證50指數跌幅稍大,為3.2%和5.2%。今年以來僅有上證指數和滬深300指數收升,而科創板和北證累計跌幅最大,分别達12.8%和28.7%。

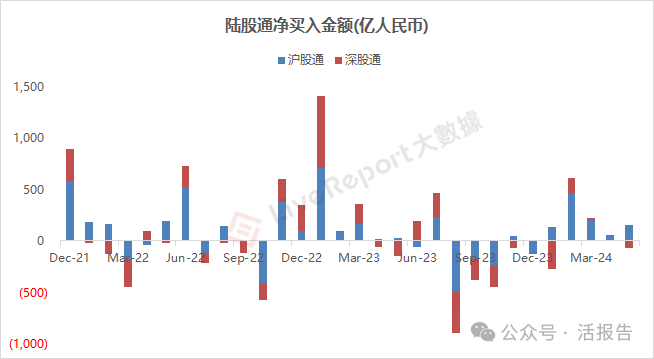

資金層面上,5月份北向資金小幅流入A股,淨買入約88億人民幣;其中,滬股通淨買入159億人民幣,深股通淨賣出71億人民幣。迄今為止北向資金累計淨買入約1.94萬億人民幣。

行業方面,在4月份表現嚴重落後之後,5月份房地產得到了有力的反彈,板塊漲幅接近6%。此外,能源、公用事業等高分紅板塊亦有較好表現,而醫療保健、信息技術、可選消費等板塊則相對弱勢。

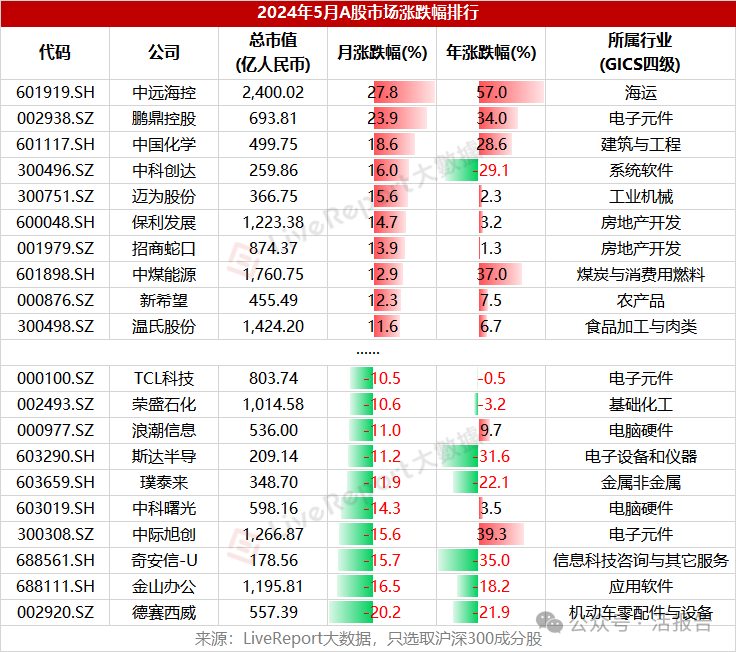

個股方面,5月份滬深300指數成分股中,中遠海控、鵬鼎控股、中國化學、保利發展等個股表現靠前,而德賽西威、金山辦公、奇安信-U以及部分前期漲勢突出的AI產業鏈個股則走勢較差。

文章來源:活報告