5月31日,中國最大的營銷和銷售SaaS解決方案提供商邁富時(02556.HK)股價大幅拉升,盤中一度大漲23.95%,至82.80港元/股,創上市以來新高。截至收盤,漲幅為19.76%,報80.0港元/股。

自5月16日登陸港交所以來,邁富時股價一路高歌猛進。相較於每股43.6港元上市發行價,目前股價已累計上漲83.49%。

資料顯示,邁富時是中國一家營銷及銷售SaaS解決方案提供商,主要通過Marketingforce平台提供營銷及銷售SaaS解決方案,為各種規模具有不同需求的企業提供服務,從内容與體驗、廣告與促銷、社交與關系、銷售與愉悅、數據與分析到策略與管理。按2022年收入計,邁富時是中國最大的營銷及銷售 SaaS解決方案提供商,市場份額為2.6%。

從產品及服務角度來看,邁富時主要通過SaaS業務(核心SaaS產品包括T雲及珍客)和精準營銷服務(在線廣告解決方案服務及在線廣告分發服務)為客戶提供SaaS解決方案。截至2023年,SaaS業務取代了精準營銷服務成為公司的主要收入來源,佔比提升至57%。

從發展前景看,邁富時所處的營銷及銷售SaaS解決方案市場是小而美的賽道。

眾所周知,中國是一個擁有龐大消費市場的國家,隨著消費者需求的日趨個性化和多元化,如何精準把握消費者需求,提供高度定制化的產品和服務,成為企業面臨的首要難題,企業對營銷和銷售的投入持續攀升。

在這樣的背景下,相對於傳統軟件部署模式,更具靈活性和成本效益的SaaS(軟件即服務)模式市場需求持續增長。加上在數字化轉型浪潮下,國產軟件廠商的能力也在不斷加強,越來越多的企業願意為高質量、高價值的SaaS服務買單。

據弗若斯特沙利文報告,中國營銷及銷售SaaS解決方案市場的潛在規模預計將保持29%以上的復合年增長率,到2027年將達到745億元。而邁富時作為該領域的「一哥」,其增長前景被市場普遍看好。

然而,必須清醒認識到,受到高獲客成本以及宏觀經濟面臨下行壓力等多重不利因素的疊加影響,國内SaaS行業普遍陷入了虧損的困境之中。即便是在行業中頗具影響力的邁富時,也未能幸免於虧損的尷尬境地。

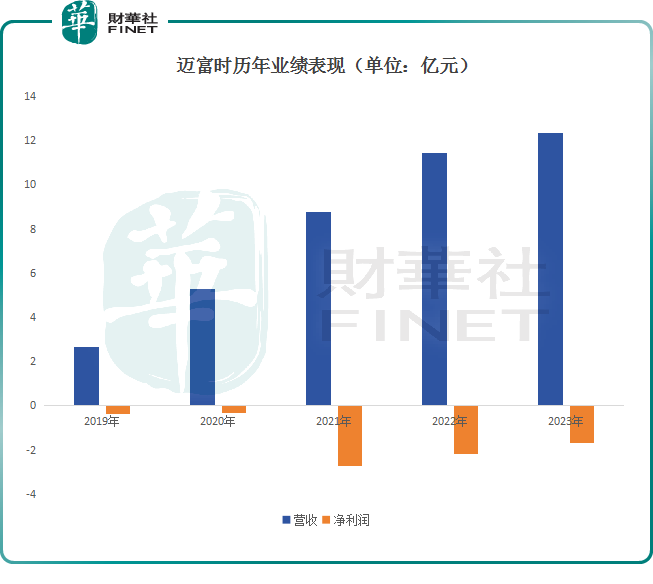

從整體收入來看,於2021年、2022年及2023年,邁富時分别實現收入約為8.77億元、11.43億元以及12.32億元;同期,年内虧損分别約為2.73億元、2.16億元以及1.69億元,三年合計虧損約6.58億元。

究其原因,主要系邁富時在快速擴大SaaS業務過程中產生大量研發開支、行政開支以及銷售及分銷開支,尤其是營銷及銷售費用的高昂,呈現逐年提升態勢,使得公司在盈利方面面臨了巨大的壓力。

近年來,邁富時主要聚焦於抖音平台,通過購買用戶流量和精準投放廣告,以此實現品牌曝光與銷售增長。財報顯示,在邁富時銷售成本結構中,廣告流量成本佔了非常大的比重,常年在80%以上。

另按照邁富時的計劃,在AI技術浪潮下,未來公司還將很大一部分資金用於Marketingforce平台的SaaS產品和服務,以及AI人工智能技術的優化,進一步增強其市場競爭力。這無疑會給邁富時帶來更高的成本投入,同時也為公司的盈利帶來了挑戰。

對此,有業界人士表示,未來,邁富時需要重新審視其銷售策略和費用結構,尋找降低成本的方法,以實現盈利的穩步增長。

對於近日邁富時股價頻繁出現異常波動,有投資者指出,這可能與新股特有的屬性有所關聯。一般上市新股流動股數量相對較少,同時成交量、換手率也保持在較低水平。截至2024年5月31日收盤,邁富時成交量僅有34.61萬,成交額為2703.97萬元,換手率也僅有0.15%。