國内新能源汽車市場蓬勃發展,自動駕駛賽道也迎來歷史性機遇。

受益於智能駕駛解決方案需求的增長,國内自動駕駛市場誕生出一批出色的企業,頭部企業均紛紛衝刺資本市場「補血」。

繼黑芝麻智能、如祺出行、出門問問(02438.HK)和地平線等企業後,港交所再迎一家自動駕駛企業來「敲門」。近日,來自深圳的智能駕駛和艙内解決方案供應商佑駕創新向港交所遞交了招股書,擬於港交所主板掛牌上市,中信證券及中金公司為聯席保薦人。

佑駕創新擬將上市融資所得款的約40%用於提升公司研發能力及招聘及留任相關研發人才,約30%用於提高公司的生產效率及解決方案競爭力,約20%用於加強銷售和營銷能力,剩下的10%用作營運資金和一般企業用途。

37歲海歸博士撐起一個IPO

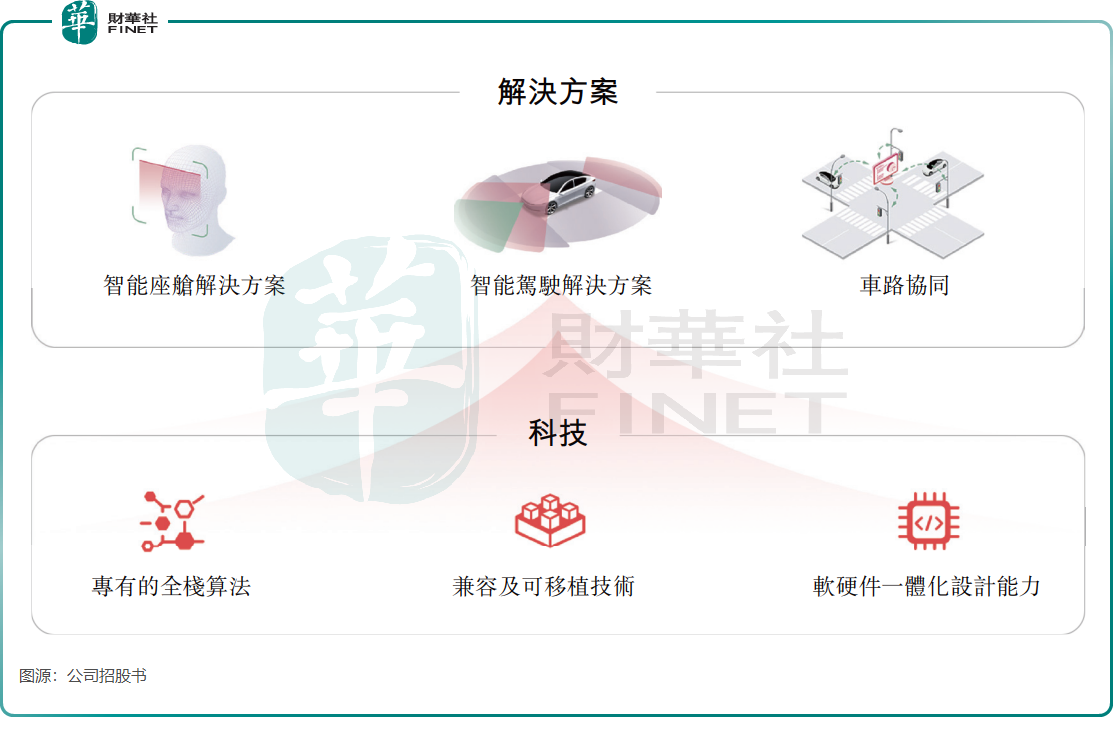

佑駕創新是一家年輕的企業,於2014年成立,主要為駕駛體驗的關鍵環節提供解決方案,包括領航、泊車和艙内功能。

佑駕創新的創始人劉國清也正值風華正茂的年紀,他現年37歲,是佑駕創新聯合創始人、董事長、執行董事及總經理。劉國清學歷不淺,其於2013年在新加坡獲得南洋理工大學計算機科學博士學位,曾任新加坡南洋理工大學計算機工程學院的項目主任及南京車銳信息科技有限公司的總經理兼首席工程師。

因創辦的佑駕創新有所成績,劉國清聲名鵲起,於2017年獲福佈斯評為亞洲30歲以下傑出人物榜,同年還獲胡潤研究院評為30X30創業領袖。

在劉國清的帶領下,佑駕創新發展較為迅速。在2017年,佑駕創新的第一代智能駕駛解決方案iSafety開始規模化交付,公司於2019年成立了智能座艙事業部,且公司的DMS解決方案實現商業化。2021年,佑駕創新發佈了L2+級╱L2++級自動化智能駕駛iPilot解決方案。

國内自動駕駛頭部企業往往不乏資金青睐,紛紛成為了資本的「寵兒」,佑駕創新也不例外。

自成立以來,佑駕創新獲得了多輪融資,累計融資額約14.48億元,投資方包括北京四維、深圳澤奕及國開制造等知名投資者。2023年年末進行最新一輪融資後,佑駕創新的估值達到53.48億元,與如祺出行去年8月的估值相當,不過與地平線2023年末高達87.1億美元的估值相比並不在一個層次。

股權結構方面,劉國清與其他幾名聯合創始人及其他人組成的一致行動人士集團持有佑駕創新約24.35%的股份,一致行動人士集團及員工持股計劃控股實體合共持有約30.22%的股份。智慧交通方案供應商四維圖新(002405.SZ)控股的北京四維,和深圳澤奕分别為公司第二大及第三大股東,持股比例分别為9.06%及5.95%。

規模不大,陷入虧損旋渦

佑駕創新野心勃勃,聲稱堅持智能駕駛發展的漸進式路線,逐步將其智能駕駛解決方案從L0智能駕駛提升到L4自動駕駛,力爭成為全球自動駕駛智能解決方案行業的領導者。

在智能駕駛領域,佑駕創新開發出了L0-L2級輔助級智能駕駛產品iSafety和L2+至L2++級智能駕駛解決方案iPilot,L4級自動駕駛解決方案iRobo則正在研發中,其中前兩者已進入了商業化階段。

根據灼識咨詢的資料,於2023年,按L0至L2+/L2++解決方案的收入計,佑駕創新在中國所有新興科技公司中排名第三,在國内整個智能駕駛解決方案行業中排名第六,市場份額為0.6%。

截至目前,佑駕創新累計為29家整車廠進行量產,其中包括哪吒汽車、長安汽車(000625.SZ)等廠商;同時,公司為35款車型開展持續的定點項目,與29家整車廠就88款車型進行了量產。

不過,由於產品商業化時間有限,佑駕創新整體規模並不大,並且與大多數自動駕駛企業一樣面臨盈利挑戰。

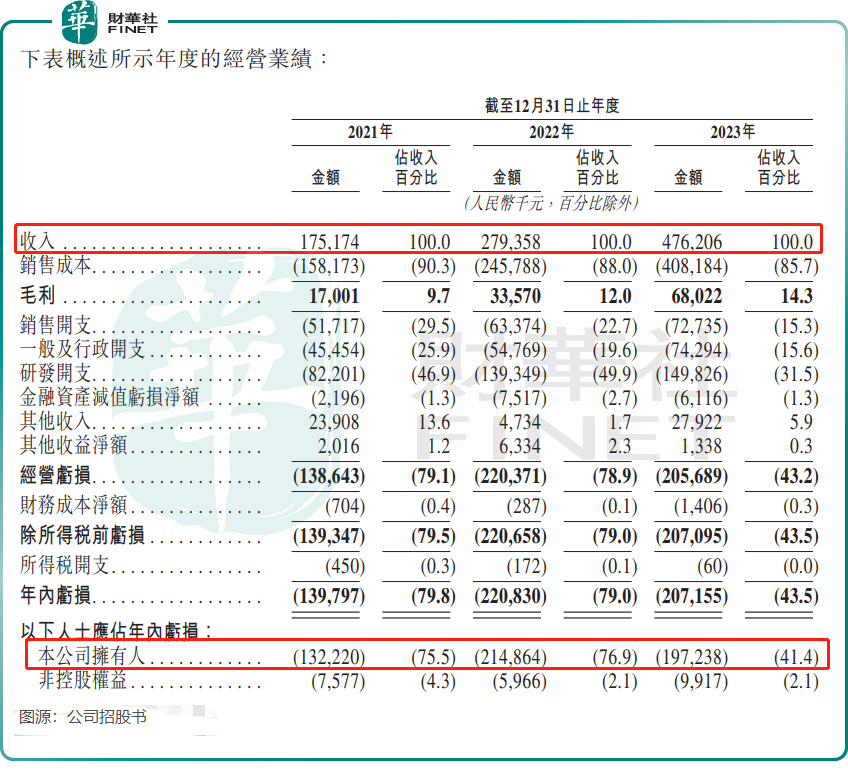

招股書顯示,2021年至2023年,佑駕創新收入分别為1.75億元、2.79億元及4.76億元,增長較為迅猛,但收入規模不大;公司擁有人應佔年内虧損分别為1.32億元、2.15億元及1.97億元,三年累計虧損超5.4億元。

對於連年產生虧損的原因,佑駕創新表示主要是由於原材料及耗材的採購成本、研發投資及投資吸引及留任人才的綜合影響。其中公司銷售成本在2023年高達4.08億元,佔總營收比重達85.7%,公司生產所使用的關鍵原材料及部件包括電子元件、車規級芯片、PCB及攝像頭模塊等佔據了銷售成本的主要部分。

自動駕駛雖然是一條黃金賽道,但自動駕駛技術的研發和應用需要大量的資金投入,商業化是一個長期的過程,需要耐心和持續投入。為保持可持續性並實現盈利,佑駕創新計劃通過多種方式推動收入增長,通過創新等途徑提高毛利率,並提升經營槓桿。