五月份,港股迎來「開門紅」,不少科技股拉開強勢反彈的序幕,然而知行汽車科技卻遭遇「當頭棒喝」。

5月3日,知行汽車科技(01274.HK)上演「高台跳水」,股價暴跌39.24%,近兩天累計跌幅超過46%,幾乎腰斬,目前公司報收60港元/股,市值為135.8億港元。

資料顯示,知行汽車科技於去年12月20日登陸港交所,公司頭頂著港股「自動駕駛第一股」的光環,上市後股價持續攀升,期間累計最大漲幅超過300%,走勢可謂犀利,然而近期卻一反常態,這背後發生了什麽?

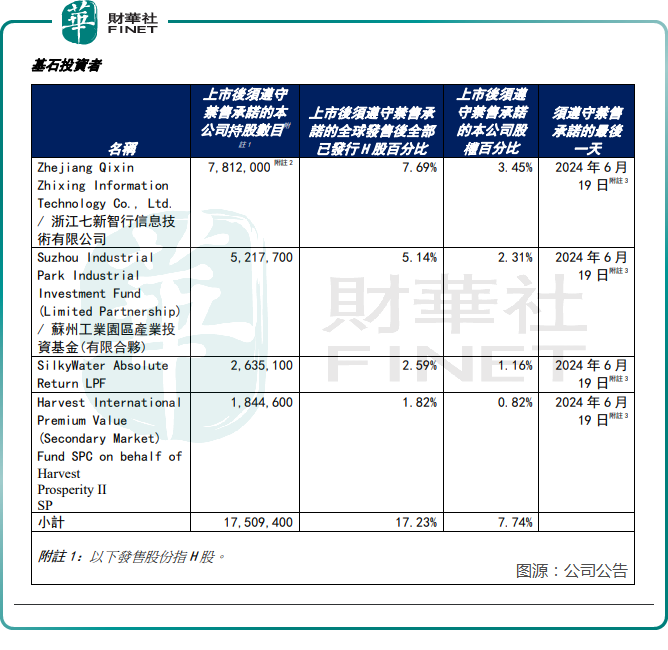

公告顯示,知行汽車科技的基石投資者最早於今年6月19日迎來一波解禁。目前距離該日期僅有一個多月,公司的股價暴跌或與此有一定關系。此前資金獲利頗豐,一些敏感的機構或趕在解禁潮到來之前紛紛抛售,選擇落袋為安。

然而更重要的是,公司業績疲軟,長期陷入虧損泥潭,商業模式堪憂,這些或許是資金選擇高位砸盤的背後原因。

資料顯示,知行汽車科技主要產品為自動駕駛域控制器,可以理解為自動駕駛的「大腦」,公司作為自動駕駛解決方案提供商,現擁有已商業化的L2級至L2+級自動駕駛解決方案,並正為整車廠開發L2至L4級自動駕駛解決方案。

截至去年末,公司已獲得與吉利汽車、長城汽車、奇瑞汽車、東風汽車等16家知名整車企相關的定點函。

目前電動汽車滲透率節節攀升,已經與油車呈現分庭抗禮的姿態,接下來,「智能化」將成為新能源汽車下半場競爭的關鍵「門票」,這已是行業共識。這其中,「自動駕駛」或成為各大巨頭競爭的核心,知行汽車科技作為自動駕駛賽道的先行者,有望在這場盛宴中分得一杯羹。

不過公司盈利能力堪憂,2020年至2023年,公司四年間錄得營收不到28億元,而同期歸母淨虧損合計超過10億元,連續四年錄得虧損。2023年公司的虧損金額雖有縮窄,但盈利仍遙遙無期。

與此同時,公司毛利率亦承壓。2020年至2023年,知行科技毛利率分别約為20.1%、20.6%、8.3%及9.9%。作為號稱擁有核心科技的自動駕駛產商,公司毛利率甚至不如一些普通的制造企業。

除此之外,知行汽車科技過於依賴單一客戶及供應商的問題也經常被投資者诟病。2023年,公司的產品對Mobileye依賴度很高,採購額佔比接近9成,公司來自吉力集團的營收甚至超過了9成。

有業内人士曾直言,知行汽車科技扮演的角色更像是苦逼的代工產商,往上找Mobileye採購芯片和核心軟件,自己做系統的集成、測試、驗證、封裝等流程,往下找吉利這樣的汽車廠商輸送解決方案。無論是上遊還是下遊,公司都缺乏議價能力,一旦合作出現問題,公司的業務也將明顯折損。

雖然知行汽車科技商業模式堪憂,但估值水平可不低,作為全年毛利僅1.21億元的企業,公司的市值竟高達上百億港元,而且這還是腰斬之後的估值水平。

知行汽車科技處於自動駕駛的風口上,看起來光鮮亮麗,行業前景可期,估值高企也算正常,反映出資本的樂觀預期。但凡事總有度,如果市場對其過度追捧,一旦遭遇風吹草動,積累的泡沫則有可能被戳破。長期來看,公司能否在激烈的競爭中做大做強,其實仍有較大的不確定性。