科技與醫療兩大領域,在近十年以及未來至少十年的資本市場中,將持續成為最受矚目的主題。

在這兩年,科技領域中最為人津津樂道的是AI人工智能,為此,英偉達(NVDA.US)、台積電(TSM.US)等AI芯片大佬股價倍數飙漲。

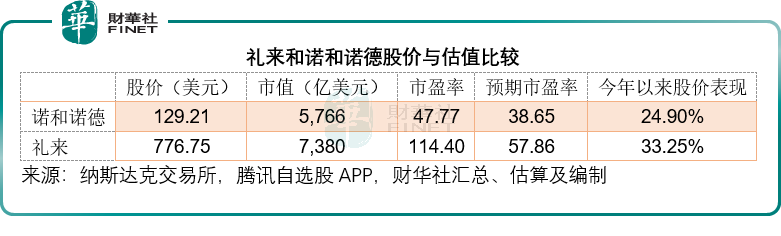

在醫療界别,最受關注的則是減肥藥賽道,健康比衣裝更美麗,為此,擁有最受歡迎減肥藥的禮來(LLY.US)和諾和諾德(NVO.US),市值遠超奢侈品名牌LVMH。

今年以來,英偉達和台積電股價分别累漲67.69%和30.26%,而禮來和諾和諾德的股價累計漲幅則分别達到33.25%和24.90%,其中禮來的往績市盈率更比諾和諾德高出一倍有餘,預期市盈率也高達57.86倍,或因市場對其2023年11月才獲得美國上市批準的正規減肥藥產品Zepbound強勁的銷售增長寄予厚望。

繼禮來前兩天公佈了2024年3月季報後,諾和諾德剛剛也公佈了3月季報,我們就來比較一下它們的最新表現,誰更出色。

整體季績比較

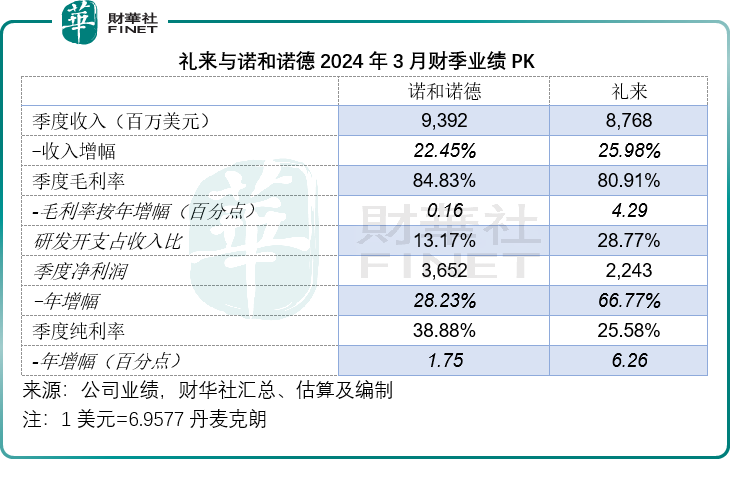

諾和諾德剛剛公佈的2024年第1季業績顯示,淨銷售收入按年增長22.45%,至653.49億丹麥克朗,約合93.92億美元,相比之下,禮來的季度收入為87.68億美元,同比增長25.98%。

諾和諾德和禮來均為全球領先的糖尿病用藥巨頭,在2024年第1季,諾和諾德的GLP-1收入同比增長30.48%,至349.82億丹麥克朗,佔其總收入的53.53%,加上其他胰島素和減肥藥的貢獻,諾和諾德的糖尿病治療方案與肥胖症用藥收入合共為609.65億丹麥克朗,約合87.62億美元,同比增長24.95%,佔其總收入的93.29%。

禮來的2024年第1季糖尿病與肥胖症用藥總收入為54.93億美元,同比增長31.09%,佔其總收入的62.65%。

糖尿病用藥一般利潤較高,作為領先的GLP-1制藥公司,禮來和諾和諾德的毛利率都十分可觀,禮來於2024年3月財季的毛利率達到80.91%,同比大增4.29個百分點。這或得益於減肥藥Zepbound銷量的強勁增長以及糖尿病用藥Mounjaro已實現價格的提升,而諾和諾德的毛利率高達84.83%。

財華社認為,諾和諾德的毛利率更高,主要還是與其利潤較高的糖尿病用藥貢獻佔比高有關。

回顧期内,諾和諾德的季度淨利潤同比增長28.23%,至254.07億丹麥克朗,約合36.52億美元;禮來的季度淨利潤則按年大增66.77%,至22.43億美元。

財華社認為,這兩家公司的收入及利潤表現如此出色,還是市場對減肥藥需求強勁之功。

減肥藥哪家強?

糖尿病尤其GLP-1用藥基理在減重等方面的有效性得到了驗證,糖尿病用藥巨頭諾和諾德和禮來均推出了採用自身活性成分的減肥藥。

諾和諾德推出的減肥藥產品Wegovy就是GLP-1減肥藥。

GLP-1是一種主要由腸道L細胞產生的激素,可通過激活GLP-1受體,以葡萄糖濃度以來的方式增強胰島素分泌,抑制胰高糖素分泌,延緩胃排空的速度,通過中樞性的食欲抑制減少進食量,從而達到降低血糖、減肥等效果。

除了GLP-1外,目前已知的腸促胰素還有GIP,GIP在整個腸促胰素效應中佔到了三分之二,遠高於GLP-1,將GIP與GLP-1兩者結合,或可讓腸促胰素效應達到最大,GLP-1可抑制食欲並延遲胃排空,發揮控制體重的作用;而GIP還能通過中樞作用減少食物攝入來幫助控制體重,增強GLP-1的厭食作用。禮來的糖尿病用藥Mounjaro就是GIP與GLP-1的聯合。

2023年初,重新商業化加上馬斯克等名人效應,諾和諾德的減肥藥產品Wegovy需求強勁,但是由於產能有限,供應量卻不足,於是市場也瞄準了禮來的糖尿病用藥Mounjaro——儘管用作減肥藥劑量有點大。

不過,禮來很快就推出正規的減肥藥產品Zepbound,於2023年11月獲得美國上市批準,12月正式在藥房銷售,由於Zepbound為GIP與GLP-1兩者結合,而且售價比Wegovy便宜,在上市短短一個多月,就實現了1.76億美元的營收。

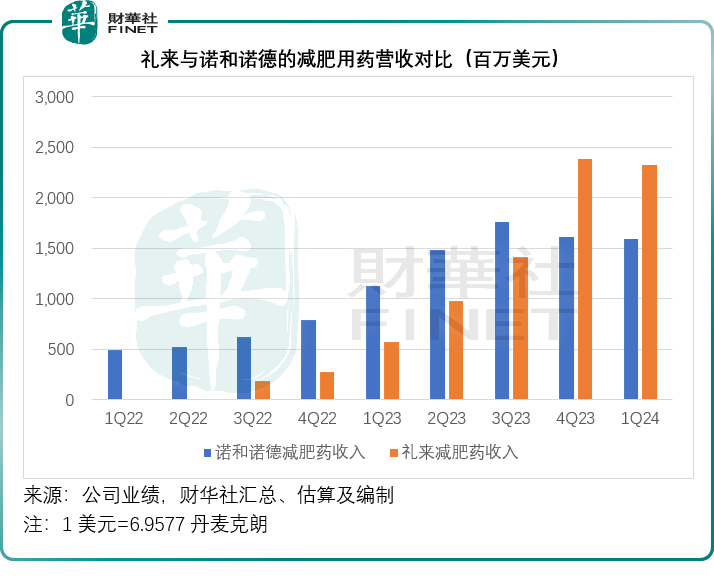

2024年第1季是Zepbound上市的完整財季,其收入也更具參考性,期内的收入為5.174億美元,佔了禮來期内總收入的5.90%,加上Mounjaro期内貢獻18.07億美元(同比大增217.77%),禮來的減肥藥收入或達到23.24億美元,遠高於上年同期的5.69億美元,佔了總收入的26.50%。

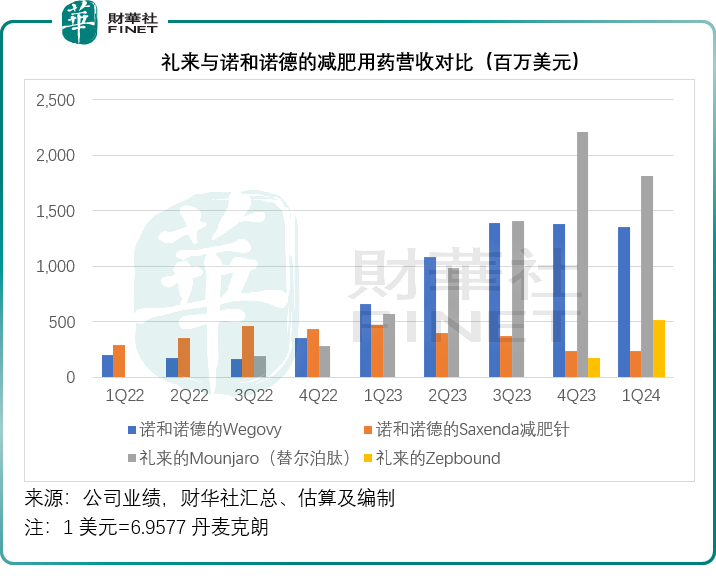

相比之下,諾和諾德的Wegovy於2024年第1季貢獻的收入同比增長105.50%,至93.77億美元,但值得留意的是,相對於2023年第3季和第4季的收入規模96.48億美元和96.14億美元,第1季的貢獻有所減少。

財華社猜測,產能受限以致未能及時滿足需求以及禮來Zepbound於2023年12月正式上市是主要原因。與此同時,諾和諾德的Saxenda減肥針貢獻也降低,按年下降49.44%,見下圖。

合計來看,2024年第1季諾和諾德的減肥藥總收入或達到15.86億美元,同比增長40.72%,佔了其第1季總營收的16.89%;而禮來的減肥藥收入或達到23.24億美元,已超越諾和諾德的減肥藥貢獻,同比增長308.78%,見下圖。

前景如何?

減肥藥的強勁需求有目共睹,諾和諾德和禮來的減肥藥產品均實現強勁增長,但是與此同時,也面對一大挑戰——產能。

產能不足以應付需求,是諾和諾德和禮來既興奮又無奈的現狀,所以兩大巨頭都將未來的資源重點投放在了產能擴張上——除了現有管線的研發外。

諾和諾德早在今年年初時就表示,已同意以165億美元收購CDMO巨頭Catalent的三家工廠,預計收購將在2024年前完成,以擴張產能。

諾和諾德預計2024年的銷售額增幅將達到19%-27%,高於之前提供的指引18-26%;經營溢利增幅將達到22%-30%,也高於之前提供的區間21%-29%,或反映該公司對前景的樂觀。

同樣,禮來也宣佈計劃從Nexus手中收購一家全新的注射用藥生產設施,交易完成後將可擴張其在美國的產能;另外,其德國的25億美元生產設施也已經開工建設。公司認為,在Mounjaro和Zepbound的強勁表現帶動下,其2024年全年收入或達到424億美元-436億美元。

財華社據此估算,年增幅介於24%-28%之間,高於其之前提供的指引18%-22%;每股盈利(非會計準則)或介於13.50美元-14.00美元之間,或按年增長114%-122%,高於之前提供的指引12.20美元至12.70美元。

由此可見,禮來和諾和諾德對自身的前景還是相當有信心。同樣,資本市場也給予它們高昂的估值提供支持。不過來到這個位置,風險或顯現——減肥藥市場未填補的空白還有多少,兩大巨頭在其他市場(尤其大中華區)的商業化可能性,以及其他競爭對手推出新的概念或新的產品來分一杯羹,都將影響到它們當前的競爭優勢。