大飛機是一個國家科技能力、工業水平和綜合實力的集中體現,有著「工業皇冠上的明珠」之稱。

事實上,到如今,大飛機領域也只有波音(BA.US)、空客(EADSY.US)和中國商飛三家主要廠商,其中中國商飛還是後起之秀,距離「雙雄」還有很遠的距離。

不過,進入2024年後,波音連續出現質量問題,並深陷輿論旋渦,並被一些人戲稱是瘋狂掉零部件的「脆皮」,多少有點辜負「雙雄」之名。

而問題頻發之下,波音的最新業績是否受到影響?

一季度營收超預期,虧損同比收窄

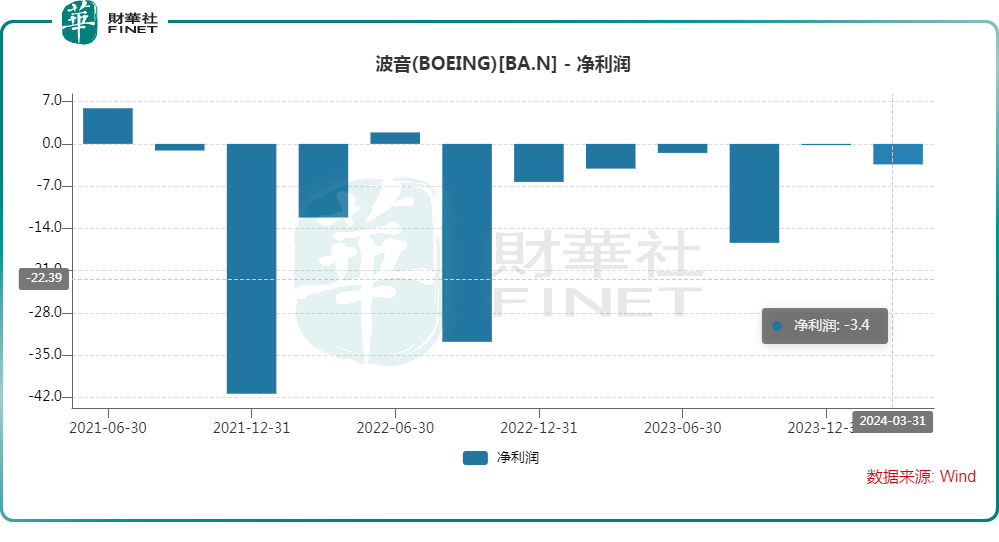

4月24日(當地時間),波音公佈了2024年一季報。

數據顯示,一季度,波音實現營收165.7億美元,同比下滑8%,但好於預期;公認會計準則下(GAAP),一季度淨虧損為3.6億美元,2023年同期則淨虧損了4.3億美元,有所收窄;歸母淨利潤虧損3.4億美元,上年同期為虧損4.1億美元;期内每股虧損0.56美元,上年同期每股虧損0.69美元。

結合近些年的業績來看,在GAAP下,波音已經連虧了五年加一個季度。可見,疫情以來,波音的情況是相當慘淡的。

而非公認會計準則下,2024年一季度的核心運營虧損為3.9億美元,去年同期的核心運營虧損則是4.4億美元;期内每股核心虧損為1.13美元,2023年一季度則是每股核心虧損1.27美元。

另外,GAAP下,2024年一季度,波音的運營現金流是負的34億美元。期末的現金及現金等價物為69.1億美元。

波音總裁兼首席執行官戴夫·卡爾霍恩在季報中稱,一季度的業績反映出,公司為了提高737客機的質量而採取的減緩生產的行動。波音將花費必要的時間來加強質量和安全管理體系,這將使公司的未來更加強大和穩定。

737機型生產放緩,商用飛機收入大降

戴夫·卡爾霍恩所說的行動指的是放緩737機型的生產速度以及交付速度。

今年一季度,波音的商業飛機部門新增125架淨訂單,交付了83架商用飛機,同比下降36.2%。其中,交付737機型67架,同比減少40.7%。

交付數據的下降也使得商用飛機部門的收入大降。數據顯示,一季度,商用飛機部門的收入為46.5億美元,同比下降30.6%。

另外,伴隨著收入的下降,商用飛機部門的收入佔比已經低於全球服務部門以及國防、太空與安全部門。

而受到737機型交付量下降以及737 MAX 9停飛的影響,期内商用飛機營業利潤率為-24.6%,去年同期為-9.2%,繼續大幅下滑。

由此可見,產品質量問題頻發對波音造成了重大影響,其商用飛機部門的各項數據都降到了「冰點」。

被機構下調評級,股價也遭遇高開低走

值得注意的是,雖然一季報有超出預期的地方,但這沒能擋住一些機構下調波音的評級。

4月25日,穆迪將波音的信用評級從Baa2下調至Baa3,僅比「垃圾級」高出一個等級,並給出了負面的評級展望。

穆迪預計,波音未來幾年都將面對財務困境,自由現金流無法達到穆迪此前預期的水平,波音可能需要通過發行新的債務來應對現金流不足的問題,波音商業飛機部門面臨的不利因素將至少持續到2026年。

另外,進入4月以來,還有巴克萊、加拿大皇家銀行、摩根士丹利等機構下調了波音的目標價。

從股價反饋來看,進入2024年以來,波音又遭遇了新一輪下跌。此次一季報披露後,波音好不容易迎來一個高開,但隨後遭遇下挫,最終放量下跌了2.87%。

就股價走勢的反饋來看,投資者對波音依舊疑慮重重。

結語

此前有業内人士分析,波音頻頻出現質量問題的原因在於公司以華爾街那套锱铢必較的財務驅動文化,取代了原本精益求精的工程師文化,為此輕規則、重外包。再加上,美國制造業的衰退,以及高管更多對股價、市值負責。

種種原因疊加在一起,最終釀成了如今的苦果。

據悉,波音的總裁兼首席執行官戴夫·卡爾霍恩即將離職。另外,進入2024年後,波音其實已經換了多位公司高管,在這些新高層的領導下,波音能不能擺脫因掉艙門、輪胎而獲得的「脆皮」之名讓我們拭目以待。