4月17日,港股奈雪的茶(02150.HK)延續跌勢,盤中觸及2.34港元,刷新歷史新低。截至收盤,該股報2.39港元/股,與上日持平,總市值為40.99億港元。

作為「新式茶飲第一股」,奈雪的茶上市首日便遭遇破發,之後股價持續承壓,呈現出震蕩下行的走勢,迄今股價慘遭 「腳踝斬」,市值大幅縮水。

而就在不久前,奈雪的茶才剛剛發佈上市以來首份盈利財報。

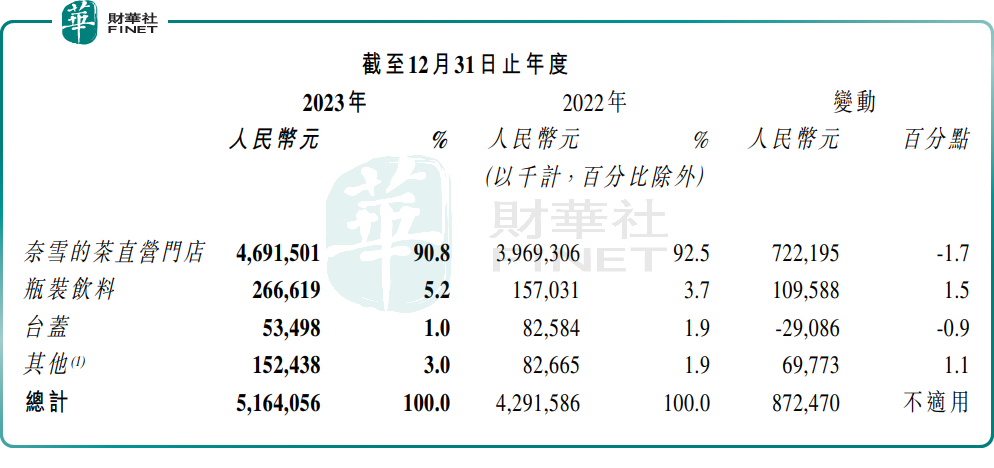

2023年,奈雪的茶實現營收51.64億元,同比增長20.3%;歸母淨利潤為0.13億元,調整後淨利潤為0.21億元,同比扭虧轉盈。

細分品牌來看,奈雪的茶直營門店貢獻了9成之多的收入來源,實現收入達46.92億元,同比增長18.2%;瓶裝飲料亦實現了正向增長,達2.67億元;反觀中低端子品牌台蓋收入卻大幅下滑,2023年收入僅有5349.8萬元。

對於營收的增長,奈雪的茶表示,主要由於公司經營門店數量的持續增加以及於2023年中國大陸地區COVID-19疫情管控措施的開放。

財報顯示,截至2023年年末,奈雪的茶在111個城市擁有1574家直營門店,其中2023年淨新增506家,門店擴張迅猛。

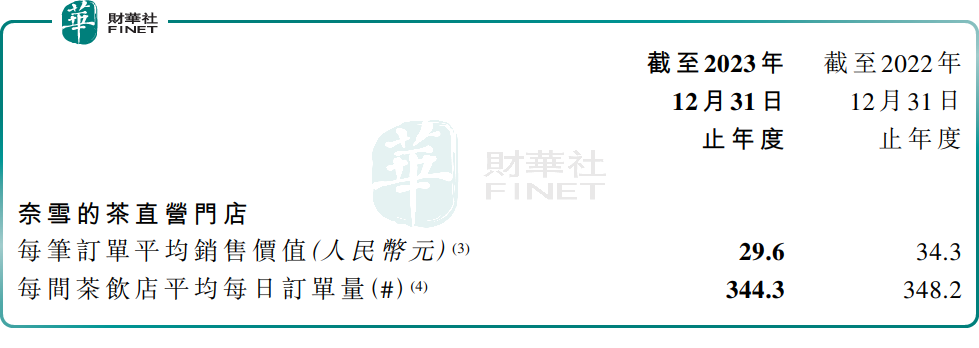

而經營數據顯示,過去一年,奈雪每筆訂單平均銷售額同比下降13.7%至2023年的29.6元;每間茶飲店日均訂單量從2022年的348.2單降至2023年的344.3單。

奈雪的茶2023年扭虧為盈,然而,奈雪未來需面對更加激烈的競爭挑戰。

茶百道即將於4月23日登陸港股,獲得資本助力將提升其競爭實力。此外,古茗、滬上阿姨、蜜雪冰城等亦已遞表港交所,均尋求上市融資業務擴張。茶飲賽道已愈發擁擠。

内卷加劇!近日,古茗官方加盟小程序發佈加盟費調整通知,宣佈自2024年3月29日起,首年「0加盟費」政策,及加盟費延期首付,支持分攤三年的規則。

中國食品產業分析師朱丹蓬分析稱,奈雪的茶去年擺脫虧損也許是個階段性結果。隨著市場競爭進一步加劇,以及其他新茶飲品牌IPO進程的加速,奈雪的茶在未來市場上會受到更大的擠壓。

當然,奈雪的茶並沒有坐以待斃,自2023年7月下旬開始,奈雪的茶陸續把目光投下加盟市場,向三、四線下沉市場拓展。根據奈雪的茶財報數據顯示,去年其一共開業加盟店只有81家,但截止今年2月其加盟店店的數量達到了200家。

隨著加盟提速,奈雪的茶能否從中受益,並重獲市場寵愛,還有待時間給予我們答案。