4月伊始,各大傳統車企紛紛交出2024年一季度新能源汽車的答卷!整體而言,在眼下烈火烹油般的價格戰下,車企銷量表現各不相同,並且呈現兩大明顯發展趨勢。

首先,從技術路線看,在浩浩蕩蕩的電動化浪潮中,多家傳統車企並不局限於純電,而是更傾向於純電、插電混動、燃油多種技術路線並行推進。其中,PHEV的車型被越來越多的車企認為是新能源賽道的增長點。

此外,隨著新能源車的持續普及,各大車企產品單價提升趨勢也很明顯。市場分析稱,在規模效益的「飛輪」轉起來之前,車企在中高端市場的佈局,或將成為一個全新的突破口。

01傳統車企加速新能源佈局

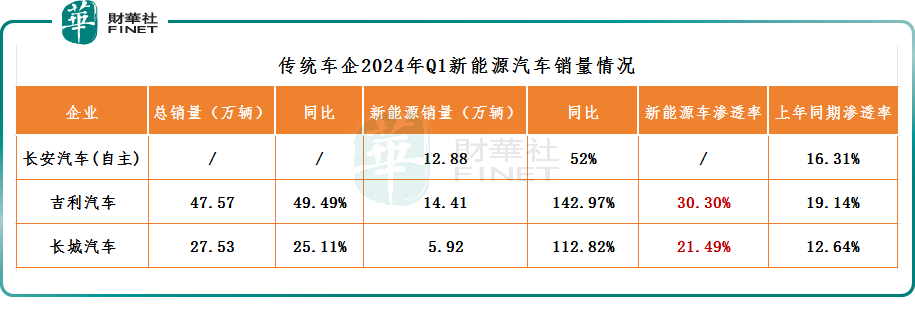

具體來看,在傳統車企中,吉利汽車的銷量向來是比較穩的,今年一季度,吉利延續去年的漲勢,累計銷售47.57萬輛,同比增長49.49%,其中新能源汽車銷量達14.41萬輛,同比增長142.97%。

從滲透率看,吉利汽車明顯要高於長安汽車和長城汽車,一季度提升至30.30%,同比增加11.16個百分點。

長安汽車也在大舉進軍新能源汽車。一季度,其自主品牌新能源銷量達12.88萬輛,同比增長超52%。不過,儘管增速喜人,但在新能源汽車銷量規模上,長安汽車略遜色吉利汽車這老對手。

相比之下,長城汽車則明顯落了下風。雖然長城在一季度售出新車27.53 萬輛,同比增長25.11%。其中,新能源汽車銷售5.92 萬輛,同比大增112.82%,滲透率提升至21.49%。但與吉利、長安等一比較,銷量上還是差了一大截。

日前,長城高管坦言,「長城汽車新能源轉型中途出現了偏差,投放的部分新能源產品水土不服,沒有跟上新能源爆發的第一波紅利。」

總的來講,汽車電動化是大勢所趨,已經成為行業共識。從數據上可以看到,吉利、長安、長城等傳統自主品牌的新能源轉型步伐都在明顯加快,但進度各有不同。

02插電式混動成「香饽饽」

從技術路線看,基於多樣化消費需求,新能源車市場的發展已經逐漸從「純電為王」轉向「多元動力發展時代」。

據中汽協數據顯示,2023年,BEV、PHEV車型銷量分别為668.5萬輛、280.4萬輛,同比增速分别為24.6%、84.7%,不難看出,雖然PHEV目前的銷量不及BEV,但增速遠超後者;其滲透率也從2020年的10.2%,提升至2023年的約30%。

看到市場的巨大「紅利」後,這幾年,眾多品牌積極入局爭奪插混汽車的市場蛋糕,相繼推出數款PHEV車型。

領頭羊比亞迪自2021年發佈DM-i超級混動技術後,便迅速帶動了PHEV車型銷量一路高歌猛進。今年一季度,比亞迪乘用車插混車型銷量32.43萬輛,佔比高達51.94%。隨後,長安、吉利、長城等車企都紛紛開始加速追趕。

長安發佈了iDD全域混合動力解決方案,近日,搭載長安最新的藍鲸智電iDD插電混動系統——長安UNI-Z正式上市,共推出3款車型。

吉利旗下領克08 EM-P持續蟬聯中型插混SUV第一;吉利銀河L7、吉利銀河L6組成的「超混CP」上市後,更是進一步強化了吉利在混動市場的影響力。2023年一季度,吉利插混產品系列銷量同比暴增11.5倍,達5.93萬輛,遠超行業平均增幅。

長城方面,旗下哈弗枭龍MAX、魏牌新摩卡DHT-PHEV也紛紛上市。事實上,除了自主品牌外,日產、豐田、大眾、寶馬、奔馳也都愈發重視PHEV賽道。

可以預見,隨著更多車企進入插電式混動賽道,市場蛋糕會越來越大,競爭無疑也會更加激烈。

03產品單價提升趨勢明顯

另值得關注的是,這兩年,雖然新能源汽車銷量增速有所放緩,但是各價格車型的具體銷量卻有著耐人尋味的變化。即,低端車型熱度褪去,中高端車型卻越來越受追捧。

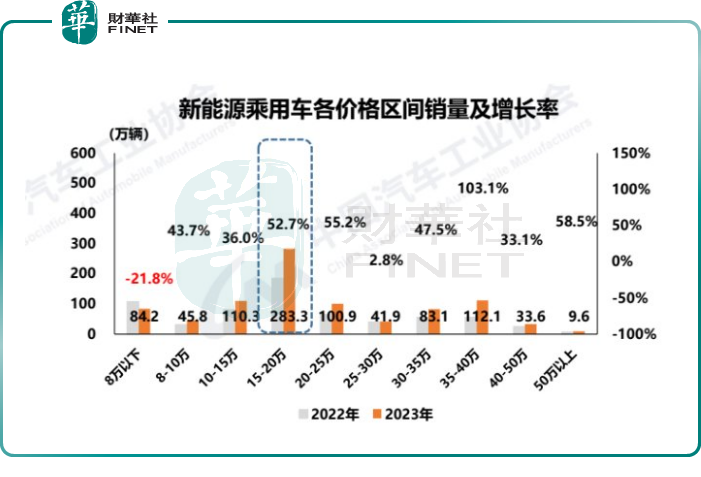

中汽協數據顯示,2023年,15萬-20萬的定價區間的新能源乘用車銷量依舊佔大頭,佔比近30%;

令人驚喜的是,35萬-40萬定價區間竟也成為了銷量的第二增長主力,2023年銷量達112.1萬輛,佔比達11.81%,同比增長103.1%;售價50萬以上的車型也同比大增了58.5%。這說明了,新能源汽車高端市場的需求正持續的高速增長。

而隨著五菱宏光MINI EV為代表的微型車熱度褪去,8萬元以下乘用車市場的銷量也迎來了下滑,在2023年僅售84.2萬輛,市場佔比為8.87%。

這一切的信號都在印證著,我國新能源車的「品牌升級浪潮」,似乎真的要來了。

在長安汽車的規劃中,啓源、深藍承擔著集團新能源走量的重任,聚焦10萬-20萬元主流市場車。其中,深藍於今年3月亮相了首款搭載深藍超級增程2.0的全新車型——硬派越野產品G318,售價高於30萬元,是長安自主新能源品牌衝擊高端的一次嘗試。

作為吉利品牌的中高端新能源系列,「吉利銀河」自2023年2月發佈後,便一炮而紅。得益於銀河L7、銀河L6以及銀河E8等車型的陸續上市,截至2023年底銀河系列銷量就經突破11萬輛。

在純電領域,極氪定位豪華智能純電品牌,價格主打30萬元以上區間。其中,極氪009還在50萬以上的純電MPV市場穩居頭部。

相比之下,長城汽車的高端路線則難言順利。旗下WEY品牌堅持高端智能新能源路線,基於去年的基數較低,今年一季度累計銷量暴漲182.34%,至9608輛。儘管WEY品牌面世8年有餘,但品牌勢能依然較弱,佔公司總銷量僅約3.49%,影響微乎其微。在競爭激烈的新能源汽車高端市場,長城汽車的壓力可想而知。

總而言之,在極致「内卷」的大環境下,「價格戰」從年初打到年尾,如何突破利潤桎梏,是擺在眾車企面前的難題。而高端化不僅能為企業帶來更強的品牌影響力和議價能力,更重要的是,高端化還能倒逼企業發展新技術。

不過,需要清醒認識到的是,汽車品牌高端化不是件容易的事情。大部分中國車企在高端產品的運營上都是初學者。如何擺脫對過去合資經營模式的路徑依賴,形成中國企業自己的品牌力還需要更多探索。