3月26日,海底撈(06862.HK)及頤海國際(01579.HK)雙雙披露了2023年業績,均展現出了穩健的增長勢頭。在盈利的同時,它們都慷慨分紅,可謂是誠意滿滿。

不過,在二級市場上,績後海底撈及頤海國際卻走出截然不同的走勢,一定程度上反饋了投資者的態度。

3月27日,海底撈開盤衝高後震蕩走弱,截至發稿前,該股下跌1.29%;同日,頤海國際低開高走,截至發稿前,該股漲超8%。

具體來看,作為中式餐飲的「領頭羊」,海底撈憑借其獨特的經營模式和品牌魅力,於2023年實現了營收和淨利潤的雙增長。

截至2023年12月31日止年度報告顯示,2023年,海底撈實現營收414.53億元(人民幣,下同),同比增長33.55%,超出市場預期的411億元;年内利潤為44.95億元,同比增長約174.56%,超出市場預期的43.9億元;每股派息0.824港元,共計股息約40.5億人民幣,佔淨利潤的90.1%。

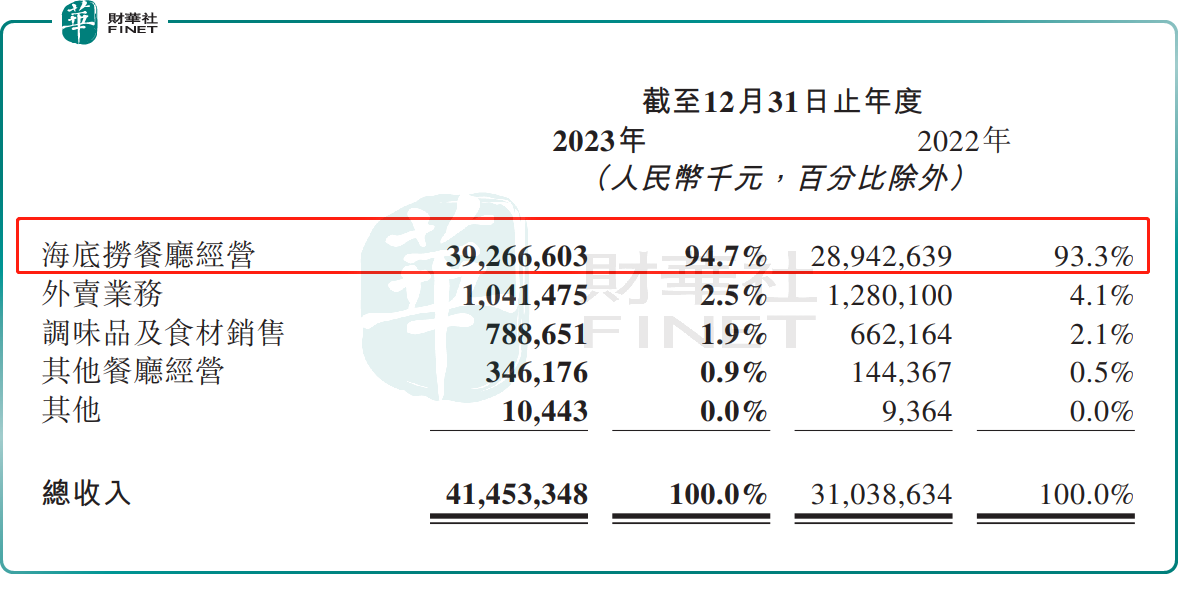

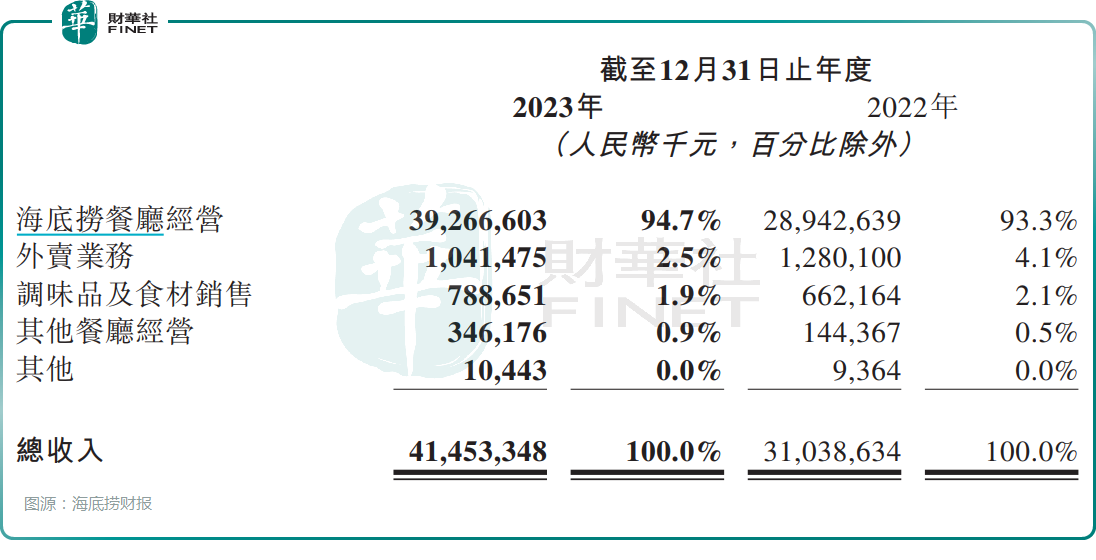

從業務結構來看,海底撈餐廳經營依舊是營收大頭,同比增長35.67%至392.67億元,佔總營收的94.7%。對於餐廳收入增加,海底撈表示主要是因為新冠管控措施取消和中國經濟大盤的復蘇,餐廳客流量增加,經營好轉。

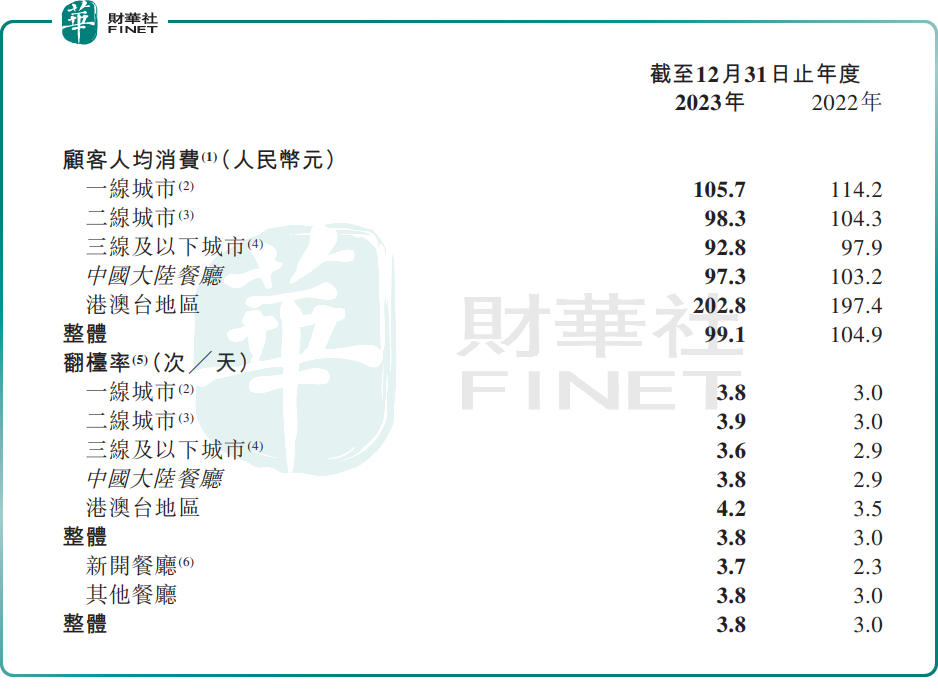

財報顯示,2023年,海底撈餐廳整體翻台率為3.8次/天,同比增長26.7%。950家同店翻台率為3.9次/天,增長約30%。海底撈餐廳全年接待顧客近4億人次,較上年增加43.7%。

不僅如此,2023年,海底撈繼續保持了精而少的開店節奏。全年新開了9家海底撈餐廳,重啓26家前期關停的海底撈餐廳,關閉了32家。截至2023年12月31日,公司經營共1374家海底撈餐廳,其中中國大陸地區經營1351家,港澳台地區經營23家。

然而,值得注意的是,在「性價比」成為2023年餐飲行業主旋律的背景下,海底撈的人均消費水平創下近年來的新低,跌破百元達到99.1元,而2022年為104.9元。

相比之下,九毛九旗下的慫火鍋人均消費水平下降幅度更大,由2022年128元下降至2023年的113元。

此外,海底撈的調味品及食材銷售、其他餐廳經營業務收入也保持增長勢頭,合計貢獻營收的2.8%。反觀,公司的第二大營收入來源外賣業務收入卻出現了下滑迹象。

報告期内,海底撈的外賣業務收入同比下滑18.64%至10.41億元。而於2023年上半年,海底撈的外賣業務同比增加5.16%至4.71億元。

這也就意味著,下半年來,海底撈的外賣業務收入出現了顯著的下滑,導致全年的外賣業務收入明顯縮減。

不過,面對外賣業務的挑戰,海底撈並未選擇坐以待斃,而是積極尋找創新點。

財報披露,2023年公司在傳統火鍋外賣服務的基礎上,對到家業務進行深度用戶分析,拓展出海底撈外送•歡樂宴和海底撈下飯火鍋菜兩條業務線,對應提供定制化宴會服務和一人食精品快餐,實現了對用戶的分層運營。與此同時,海底撈外送積極嘗試雪場店、遊樂園店等服務場景創新。

雖然海底撈在外賣領域的創新嘗試值得肯定,但未來這部分業務的發展究竟如何,仍然是一個未知數。

在整體消費環境復蘇的大背景下,作為海底撈的關聯方,頤海國際也取得較為不錯的業績表現。

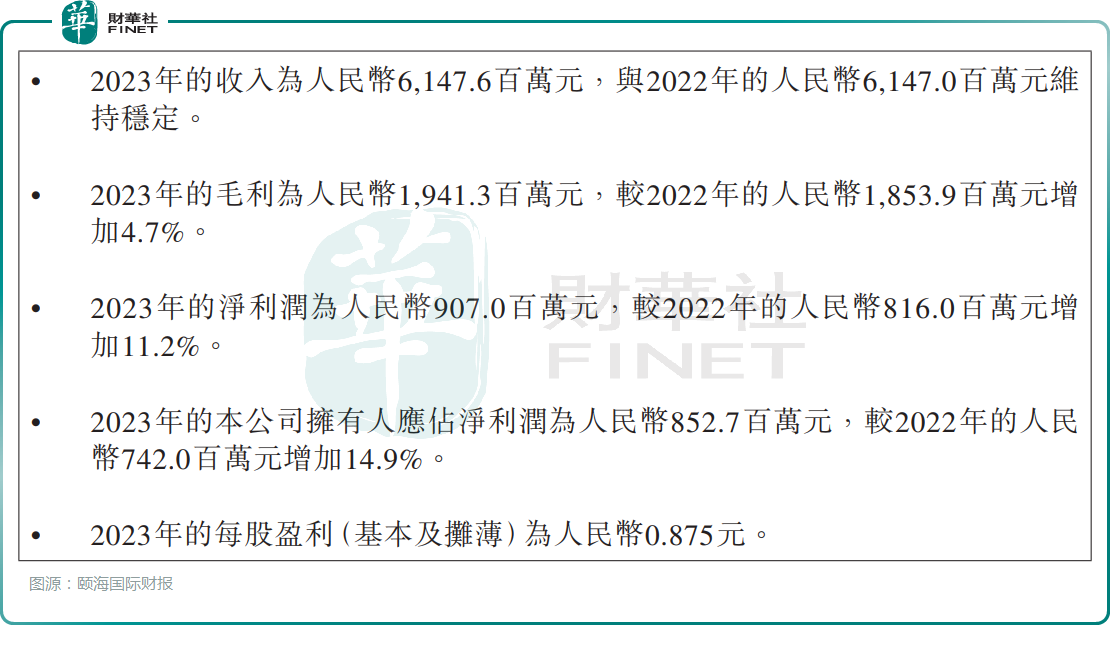

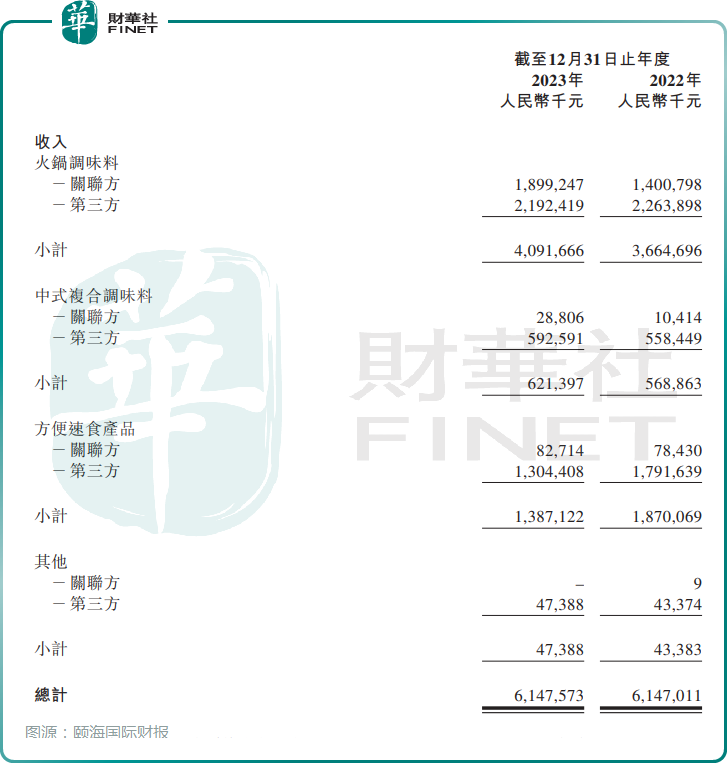

同日,頤海國際發佈年度業績報告顯示,期内取得收益61.48億元人民幣,與2022年基本持平;擁有人應佔淨利潤8.53億元,同比增加14.92%;擬派發末期股息每股0.74元。

拆分業務來看,火鍋調味料產品貢獻超6成營收,是頤海國際主要的收入來源。

2023年,頤海國際的火鍋調味料產品收入同比增加11.65%至40.92億元,佔總營收的66.5%。其中,向關聯方銷售火鍋調味料產品收入同比增加35.58%至18.99億元。

而針對該部分收入增長離不開海底撈開放加盟助力,對其有一定邊際貢獻。頤海國際表示,增長原因主要是經濟和社會環境恢復常態,使得線下消費需求增加,導致向關聯方門店或餐廳的銷售增加。

然而,由於行業内新產品小塊牛油火鍋底料的熱銷,以及頤海國際相關小塊牛油火鍋底料產品上市較晚導致其市場份額被擠佔,由此向第三方銷售的火鍋調味料產品收入同比縮減。

此外,值得關注的是,頤海國際的方便速食產品業務規模下滑明顯,由2022年的18.7億元同比下降25.8%至2023年的13.87億元,其背後同樣是由於向第三方銷售方便快餐產品收入不佳導致。

財報顯示,向第三方銷售方便快餐產品收入減少27.2%。頤海國際表示,主要原因為經濟和社會環境恢復常態帶來消費需求多樣化導致自熱火鍋產品需求下降及新產品上市緩慢。