外賣平台美團-W(03690.HK)於上周五盤後公佈了2023年第4季業績及2023年全年業績。

業績顯著改善

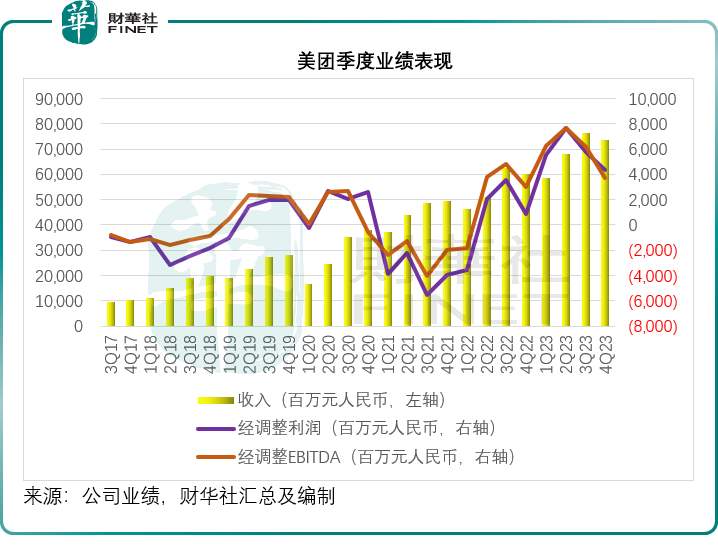

2023年第4季,美團收入按年增長22.56%,至736.96億元(單位人民幣,下同),營業成本佔收入的比重則按年改善5.7個百分點,至66.1%,主要因為外賣和美團閃購業務毛利率提升,以及線上營銷服務收入貢獻增加。

銷售及營銷開支佔比上升了4.8個百分點,至22.7%,為了刺激消費和鞏固其競爭優勢,美團增加了促銷、廣告、用戶補貼和員工福利;研發開支佔比則按年改善1.3個百分點,至7.4%。季度經調整EBITDA按年增長26.46%,至37.44億元;季度經調整淨利潤達到43.75億元,同比增長427.62%。

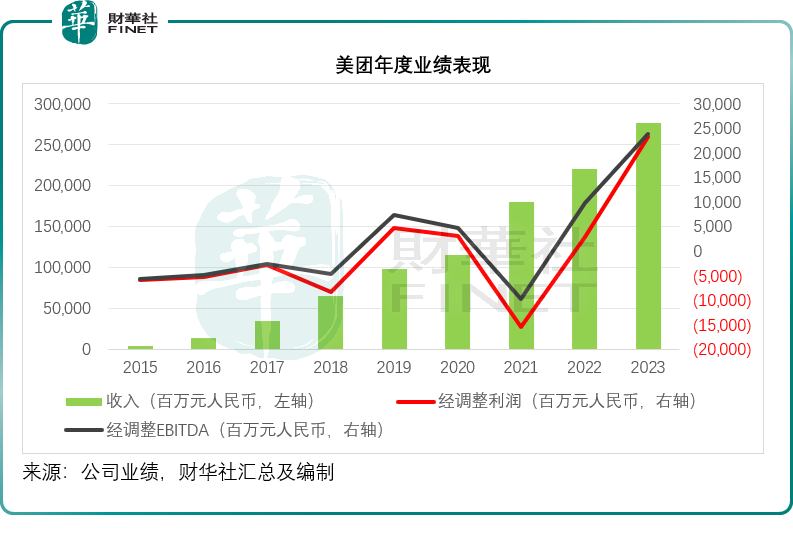

從全年業績來看,美團的全年收入按年增長25.82%,至2,767.45億元;毛利率按年提升了7個百分點,至35.1%;營銷開支佔比則大幅上升3.1個百分點,至21.2%,或反映補貼的增加;研發開支佔收入比重則按年改善1.7個百分點,至7.7%。全年經調整EBITDA達到238.78億元,按年大增145.54%;經調整溢利達到232.53億元,按年增長722.48%。全年經營活動帶來的淨現金流入達到405.22億元。

從上圖可見,不考慮季度業績的季節性影響,美團的年度盈利表現隨收入規模的擴大而持續改善,從陡峭的曲線可以看出,利潤率表現持續得到較大幅度的改善,財華社認為,因外賣業務較為成熟,成本構成也大致維持,到店和新業務的盈利能力持續改善將是帶動美團未來整體盈利表現的主要動力。

看點一:核心業務保持雙位數增長

2023年,核心本地商業收入按年增長28.71%,至2069.07億元,分部經營溢利按年增長31.17%,至386.99億元,分部利潤率由2022年的18.35%改善至18.70%。

2023年第4季,核心本地商業收入按年增長26.82%,至551.31億元;分部經營溢利按年增長11.15%,至80.19億元;分部經營利潤率按年下降2.05個百分點,至14.55%。

管理層在業績發佈會上提到,外賣和美團閃購的協同效應在用戶基礎、市場營銷以及配送網絡等方面持續增強,將擴大區域零售網絡和覆蓋更多不同的品類。

展望未來,由於去年的AOV(平均訂單價值)的高基數,以及新經濟業務在第1季增長有下行趨勢,平均訂單價值或受到影響,不過美團將專注於高質量增長,繼續平衡增長與盈利能力。此外,其廣告變現方面仍看到進一步增長的空間,隨著美團業務的擴張,將可釋放更大的經營槓桿。今年外賣業務的經營利潤將繼續健康增長。更長遠而言,管理層認為,隨著規模的擴大,業務效率仍有進一步優化的空間。

到店業務方面,管理層表示,去年第四季,其擴大全國的直營模式,替代了之前在較低線城市的代理運營模式。這些戰略性舉措有效擴大有關區域的商戶和消費者基數,把握數字化轉型的機遇。儘管這些投資影響到其短期的盈利表現,但投資的回報將有利於長遠業務發展。2023年,GTV(總成交額)增長速度和預期一樣有所加快,也推動了收入增長。鞏固了本地服務的市場份額,也讓經營溢利實現雙位數年增長。

展望2024年,美團將繼續投資提升產能,並繼續通過加快推進營銷戰略和增加内容,來鞏固消費者心智,提升線上預訂業務的滲透率。

管理層預計,2024年到店業務將維持較高的GTV增長,並繼續得益於線上滲透率的提升和消費趨勢的改變,未來將繼續調整投資效率並繼續改善ROI(投入回報)。管理層表示仍對中長期競爭優勢有信心,而且認為其能通過日常運營到特别促銷的整個商業周期服務好商戶,並協助消費者更有效地找到合適的商戶和折扣。

看點二:新業務虧損收窄

2023年第4季,美團新業務收入按年增長13.66%,至185.65億元,主要因為商品零售業務的發展,部分被其網約車自營業務收縮所抵消。經營虧損和經營虧損率均按季收窄,經營虧損按年縮減了24.07%,至48.33億元。2023年全年,新業務收入按年增長17.98%,至698.38億元;分部經營虧損按年收縮28.94%,至201.66億元。

值得留意的是,對於新業務美團優選,王興表示未來將專注於構建長期競爭力和改善用戶體驗,而不是專注在擴大市場份額。最近所進行的組織結構調整,將為各核心業務帶來更多的協同效應,進一步增強其競爭優勢。

王興在業績發佈會上表示,對於美團優選以外的其他新業務,美團將繼續優化運營,在過去幾年,新業務中有一些業務取得非常不錯的進展。餐廳SaaS業務,自2016年投資以來已有8年,該業務終於在2023年實現淨現金流入,而且一直保持市場領先地位;現在有越來越多的餐廳在其子系統上運行,不僅外賣業務,還包括折扣券業務以及整體運營。此外,B2B配餐服務,從2015年展開,時間比餐廳SaaS還要長,去年已經實現現金流收支平衡,而且兩項業務均保持市場領先位置。預計到2024年,包括美團優選在内的新業務一些指標將實現收支平衡。展望未來,這個業務分部將繼續提升效率,預計盈利能力可進一步改善。

美團優選在2023年的增長有所放緩,美團電商的市場份額也相對持平,整個行業增長放緩,主要為宏觀經濟環境使然,而且消費者在疫情後返回餐廳用餐。

美團優選仍產生虧損,主要原因包括:1)規模增長的速度較預期緩慢,因而難以大幅降低採購成本;2)競爭激烈,難以改善定價和加成率和降低補貼。

美團從2020年7月初起推出美團優選,距今已有四年。美團管理層承認,對該業務投入了許多資源,但仍未達到預期的效果。今年,美團將進行戰略調整,修正業務模式,目的是大幅降低經營虧損,將打造核心競爭力和優化體驗放在首位,而不是聚焦於擴大規模或搶佔市場份額。未來計劃增加價格加成率和降低補貼。王興表示,正投入更多的注意力在自然留存率和提升用戶黏性上,今年第1季已經看到一些正面的結果,美團優選的經營虧損已顯著收窄,他表示有信心這一趨勢將在今年餘下時間持續。

看點三:組織結構調整

今年2月初,有披露美團内部信内容流出,涉及美團最新的組織結構調整。

調整後,到家事業群、到店事業群、美團平台和研發部門向王莆中匯報;美團優選、小象超市以及B2B食品配送服務快驢等部門向郭萬懷匯報;張川仍然負責大眾點評以及餐廳管理系統和共享單車及充電寶業務。自動配送車、配送無人機以及海外業務則直接向王興匯報。

在業績發佈會上,王興也提到了這次的結構調整:調整的目的是覆蓋本地服務的所有類别和場景,為消費者提供從需求發現到購買服務的閉環解決方案,並提供更全面的體驗。通過這次結構調整,美團將能實現配送與到店之間更佳的協同效應。

首先,兩個業務團隊將能更緊密地配合,為商戶提供更優質的服務,為商戶帶來更高的價值和提高商戶的經營效率。另一方面,團隊的整合能助美團更清晰地識别消費者需求,提升產品和定價優勢,改善消費者體驗和增強消費者對於美團是一個本地服務平台的認知。

此外,組織結構變更還能通過整合美團平台和研發,改善結構效率和提升用戶體驗,提高其經營效率,釋放成本以達至協同效應。

結構調整也能更好地支持核心本地商業在流量和產品方面的長遠發展。

談及自己負責的自動配送和海外業務,王興表示,去年五月,美團在香港推出了KeeTa外賣配送業務,距今還不到一年,目前該業務表現良好,增長在線,美團正在非常積極地評估其他市場的發展機會,但會謹慎地評估ROI。

自動配送將是未來趨勢,隨著線上外賣和線上超市滲透率的大幅提升,自動配送在節省成本、提高效率方面將變得非常重要。所以美團從2018年末起就對無人機和自動配送車輛進行投資。王興認為,這將成為美團未來基礎設施的標配,會持續進行投資,相信能在未來帶來戰略價值。

看點四:投資與回購

2023年,美團的經營活動淨現金流入達到405.22億元,相當於其全年總收入的14.64%。2023年12月31日,美團持有現金及現金等價物333.40億元,短期理財投資1,118.21億元,合起來高達1,451.60億元,佔了其總資產的49.54%!而其附息貸款額只有199.32億元,其中需要在一年内支付的貸款僅6.1億元。

擁有如此龐大的現金資源,大家都很關心美團會不會派息或是增加回購。2023年全年,美團以31.998億港元,共回購了4413萬股,並已注銷,這也僅相當於美團已發行股份數62.35億股的0.7%而已。

美團管理層表示,資金將優先分配能滿足其高質量ROI要求,以及能增強美團競爭優勢的内部業務發展,也關注這些投資帶來的自由現金流增長。

從外部來看,美團會投資在能夠為核心業務帶來顯著戰略價值,或能為其生態系統捕捉新增長機會的核心業務。美團會定期評估向股東的回饋,如果美團認為短期内沒有理想的投資機會,而且有充裕的流動性運營現有業務,就會考慮回饋股東。目前,股份回購是其提高股東回報的優先選項,而且有信心其核心業務仍有許多潛在投資領域。相信其當前股價嚴重低估。如有需要,未來可能擴大回購項目。

績後股價造好

公佈業績之後的第二個交易日(2024年3月25日),美團股價高開4.99%,單日曾一度大漲9.69%,收漲5.72%,報93.30港元,市值5,817億港元。

對比之下,同為平台運營商的快手-W(01024.HK)公佈業績之後首日收跌1.91%,至今累計跌幅達到6.99%,而美股上市的拼多多(PDD.US)公佈業績後首個交易日漲3.52%,隨後卻轉跌,到如今累計跌3.67%。

除了中國資產在資本市場的波動是導致這些平台運營商的股價與業績表現出現背離外,流量紅利的減退也應是資本出走的一個重要原因。

營銷開支(獲客渠道)依然是平台運營商最主要的支出項,佔美團、快手和拼多多的全年營業額比重分别達到21.18%、32.16%和33.19%。拼多多2023年全年的營銷開支同比大增51.24%,美團也大增47.48%,快手則輕微收縮1.68%。

值得注意的是,美團的管理層在業績發佈會上透露了潛在的戰略轉向——將目標定在大幅降低經營虧損,打造核心競爭力,而不是擴大規模或搶佔市場份額,這或許意味著未來的補貼和營銷開支將降低,或將有利於美團整體盈利能力的改善,這可能是美團績後股價大漲的一個重要原因。

但是從快手和拼多多的前車之鑒,可以看出當前市場對於平台運營商的前景仍有較大的疑慮,美團績後的股價表現會否昙花一現,除了受全球資金的喜好(取決於政經因素)影響外,還將取決於美團在接下來的表現:核心業務能否發掘出新的增長潛力,新業務扭虧為盈的時間表——鑒於平台運營商當前的流量增長已快見頂,未來它們的競爭優勢將由消費頻次與單次消費收入與毛利決定——歸根結底,將是服務質量與收益水平的平衡。