3月21日,曾經的果鏈一哥瑞聲科技(02018.HK)公佈2023年業績報告,同時也召開了業績發佈會。

在業績發佈會上,管理層稱,2023年是挑戰與機遇並存的一年,在全球經濟周期變化及上半年產品創新趨於放緩的情況之下,公司堅持創新為核心,加速佈局新應用場景,下半年公司收入規模和盈利能力均恢復增長的態勢。

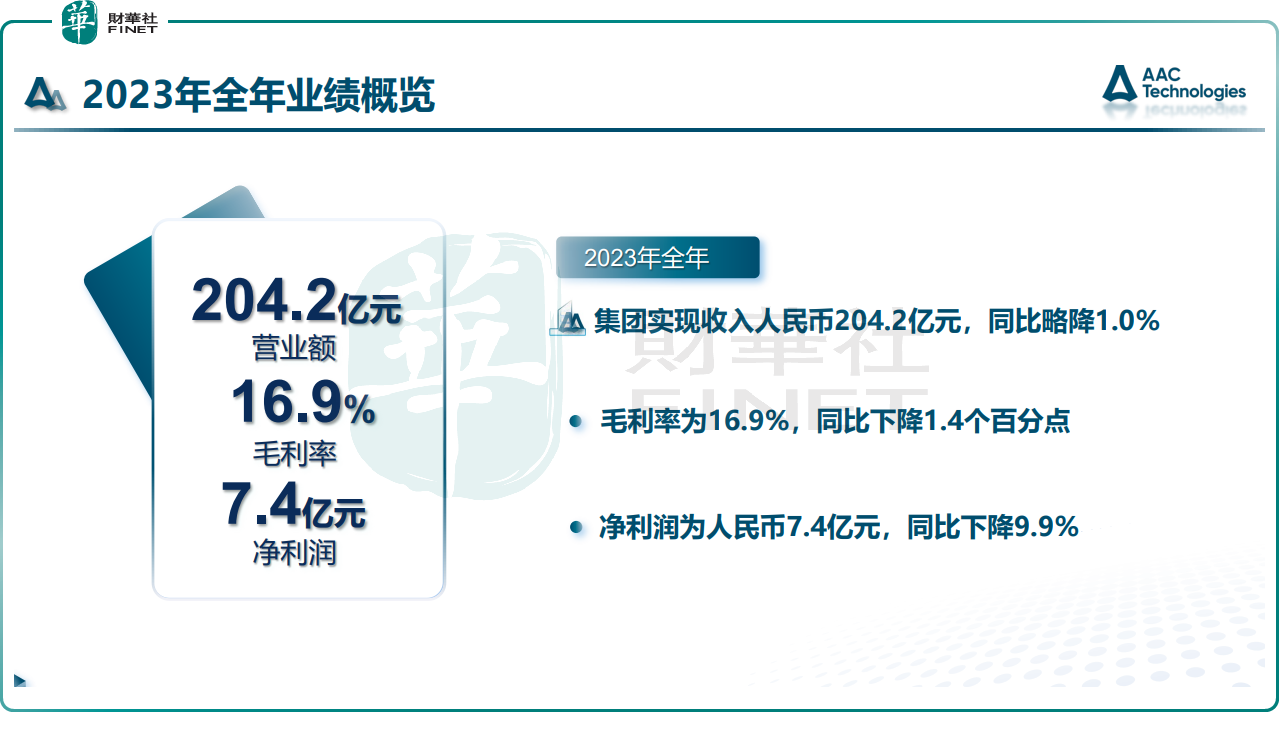

據財報顯示,瑞聲科技2023年全年營收204.2億元,同比下滑1%;歸母淨利潤7.4億元,同比下滑9.9%;毛利率為16.9%,同比減少1.4個百分點。

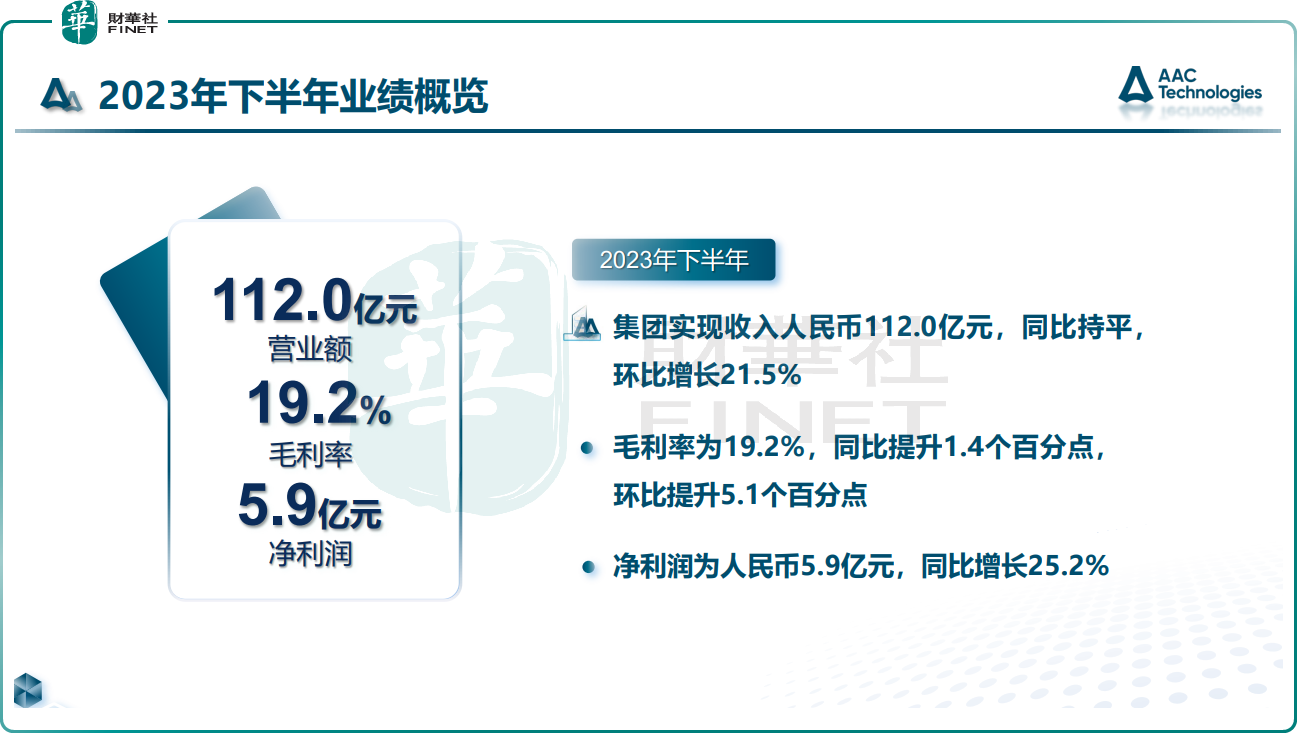

2023年下半年收入112億元,同比持平,環比增長21.48 %;歸母淨利潤為5.9億元,同比增長25.2%,環比增長293%;毛利率為19.2%,同比提升1.4個百分點,環比提升5.1個百分點,業績拐點出現。

瑞聲科技表示,受全球經濟放緩及消費需求疲軟的影響,智能手機出貨量下行,瑞聲科技2023年整體利潤呈現負增長。2023年下半年,中高端智能手機需求率先復蘇,加上正值消費電子行業需求傳統旺季,瑞聲科技業績迅速回升。

業績發佈後,瑞聲科技的股價猛衝,3月21日,盤中一度大漲近5%,最終漲幅收窄至1.57%;3月22日,瑞聲科技開盤繼續大漲超7%,2月初至今股價已反彈超30%。

眾所周知,瑞聲科技曾經是蘋果的「第一大聲學部件供應商」。前期,瑞聲科技充分享受到了蘋果產品周期内帶來盈利紅利。2017年,該公司業績、股價雙雙迎來巅峰。

不過,自2018年以後,隨著智能手機行業出貨量開始下滑,再加上歌爾股份、立訊精密等競爭對手的「蠶食」,瑞聲科技最終丢掉了蘋果聲學第一大供應商的寶座。其聲學業務收入增速從此前的20%左右直接落入負增長區間,毛利率也從近40%降至目前不足30%的水平。

瑞聲科技近年來整體業績受到聲學業務下滑的顯著影響。2023年,公司毛利率的持續下滑,主要歸因於聲學業務銷售額的減少,該業務曾為公司貢獻較高的毛利率。

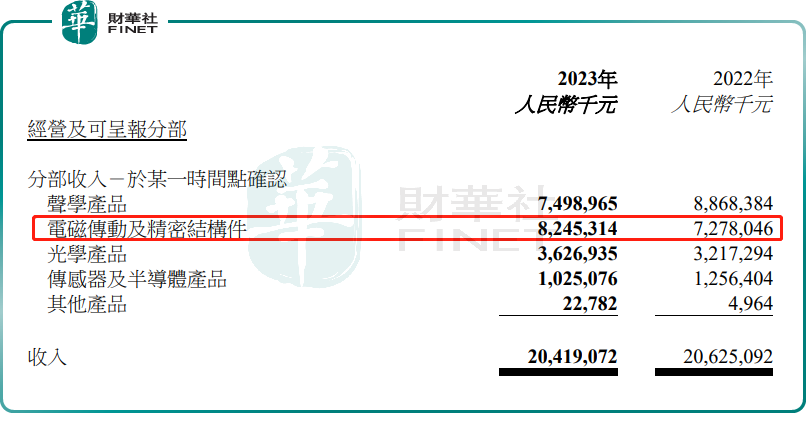

在持續遭遇業績「滑坡」後,瑞聲科技便開始拓展其他業務,尋求新的業績增長極。發展至今,除了聲學業務外,瑞聲科技還擁有光學業務、電磁傳動及精密結構件業務、傳感器及半導體業務。

具體來看,受全球智能手機市場需求疲軟影響,2023年,瑞聲科技聲學業務收入75億元,同比下滑15.4%,佔比下滑至36.73%。該業務不再是公司第一大收入來源,取而代之的是毛利率較低的電磁傳動和精密結構件業務。

2023年,電磁傳動和精密結構件合並分部收入同比增長收入增長13.3%至82.5億元,佔比提升至40.4%。收入增加主要得益於精密結構件收入佔比提升。

在業績會上,瑞聲科技的管理層表示,中高端智能手機市場於2023年下半年開始迎來暖意,各大手機廠商相繼推出了高端新品、旗艦新品。得益於更多的高端旗艦機和折疊機採用馬達和金屬中框,以及轉軸和VC散熱板等創新產品的放量,精密結構件業務增長迅猛。

據該管理層透露,2023年,金屬中框的出貨量和ASP均實現雙位數提升,並在主要客戶的高端機及旗艦機型中繼續保持領先的市場份額,全年收入增長超30%。2023年下半年,轉軸產品開始量產出貨,全年出貨量接近70萬個,散熱產品收入實現100%的提升。

光學業務方面,期内收入36.3億元,同比增長12.7%,佔比17.78%,但毛利率為-13%,同比持平。收入增長這得益於塑料鏡頭和光學模塊業務產品升級進展順利,以及在中高端機型份額的提升。

傳感器及半導體業務,2023年,瑞聲科技傳感器及半導體業務實現收入為10.3億元,同比下滑18.4%;毛利率同比提升2.0個百分點至13.6%。其中,瑞聲科技持續推廣自研高性能MEMS麥克風,安卓端中高價值量產品出貨量佔比同比提升約17個百分點至50%以上。

除此之外,瑞聲科技也在積極的探索新能源汽車(車載聲學、車載光學)賽道,及AR/VR等其他新興市場。

在車載業務方面,瑞聲科技已完成PSS(高端音響系統的全球領先供應商)的80%股權收購,後續可關注該公司在汽車市場的拓展情況。

AR/VR業務方面,瑞聲科技XR聲學解決方案已出貨多家全球XR頭部企業。

經過綜合分析,我們可以清晰地認識到,儘管瑞聲科技已經在智能手表、汽車、VR/AR等領域進行了廣泛的佈局和拓展,但截至目前,其各項業務的核心應用端仍聚焦於智能手機市場。因此,在新興業務尚未實現大規模增長之前,瑞聲科技的短期業績將主要受到智能手機市場復蘇情況的影響。

展望2024年,今年以來,多家權威數據機構表示,今年無論是全球還是中國市場,智能手機銷量都將迎來上漲。

在業績發佈會上,針對財華社記者關於今年消費電子市場復蘇的問題,瑞聲科技的管理層認為,儘管整體智能手機市場出貨量並未出現顯著增長,但中高端智能手機市場的復蘇趨勢將變得愈發明顯。同時,隨著各大手機廠商紛紛推出旗艦新品,瑞聲科技的利潤狀況有望得到進一步改善。管理層強調,公司將繼續密切關注市場動態,並採取相應措施以應對潛在的風險和機遇。