這幾年,氫能行業迎來上市潮。前有國鴻氫能(09663.HK)成功登陸港股市場,後有國富氫能衝刺港交所,兩家企業名稱一字之差,但都踩上了氫能賽道這個大風口之上。

而更早前,氫燃料電池系統生產商億華通-U(688339.SH)在2020年8月就已在A股科創板上市。

與國鴻氫能和億華通專注燃料電池系統不一樣,國富氫能是氫能產業裝備領域的供應商,此次若能在港交所成功敲鍾,意味著其將成為「氫能裝備第一股」。

實際上,這並非國富氫能首次衝刺資本市場。於2022年6月,國富氫能就已開始衝刺A股科創板,並收到深交所若幹意見。但在當年10月,公司主動撤回A股上市,理由是「考慮到A股市場整體審批程序的不確定性」。

估值約38億,富瑞特裝原董事長邬品芳掌舵

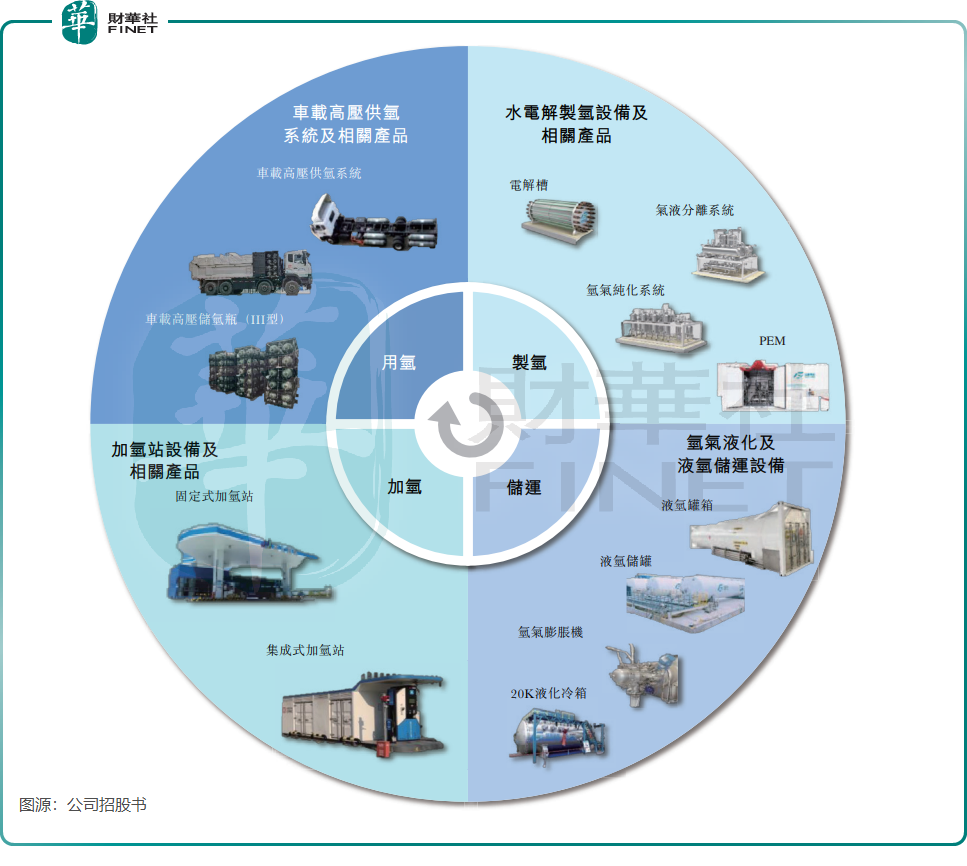

國富氫能在2016年成立,為氫能裝備一體化解決方案提供商,專注於氫能(包括氫能「制、儲、運、加、用」)全產業價值鏈所用氫能核心裝備的研發與制造。

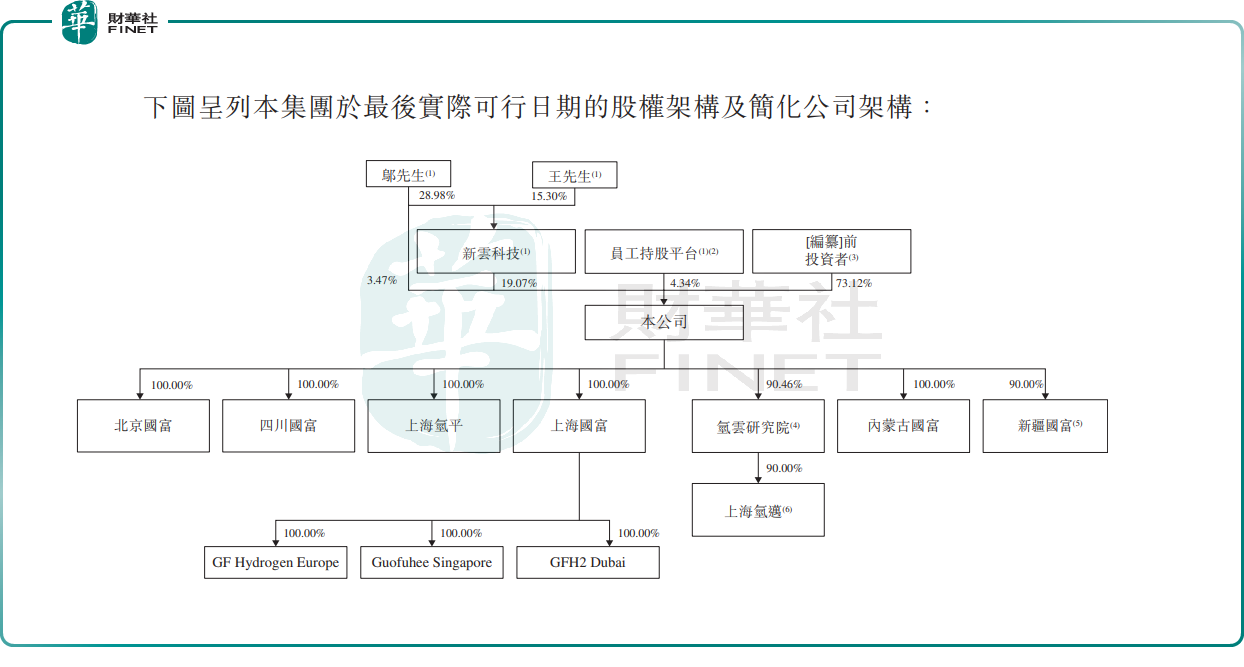

國富氫能是由邬品芳創辦,邬品芳目前為公司的董事長兼執行董事。值得一提的是,邬品芳國内車船用LNG供氣系統供應市場的龍頭企業富瑞特裝(300228.SZ)原董事長。

據悉,國富氫能曾是富瑞氫能控股子公司。只不過,於2018年6月富瑞特裝以5600萬元關聯交易方式轉讓所持全部國富氫能56%股權至新雲科技,退出國富氫能,同時邬品芳辭去富瑞的董事長、總經理等職務。

目前,新雲科技則由邬品芳和國富氫能執行董事王凱以及24位有限合夥人控制。而王凱與邬品芳是親戚關系,王凱是邬品芳妻子姐姐的女婿。

目前,新雲科技持有國富氫能19.07%股權,並為後者單一最大股東,而邬品芳則有權行使公司約26.89%的投票權。

成立次年開始,國富氫能就持續獲得外部資本的資助,投資者包括國有企業、專業投資公司或專業基金及若幹個人。

在今年2月,暨陽氫能以2000萬元獲得國富氫能0.52%股權。按此推算,國富氫能的估值約為38.46億元人民幣,與富瑞特裝的市值相差約10億元,與國鴻氫能超百億港元的市值相比也有較大差距。

眾所周知,不只是我國,歐美日韓等國家近年來大力支持氫能產業的發展。一時間,氫能成為一條高景氣度的黃金賽道。

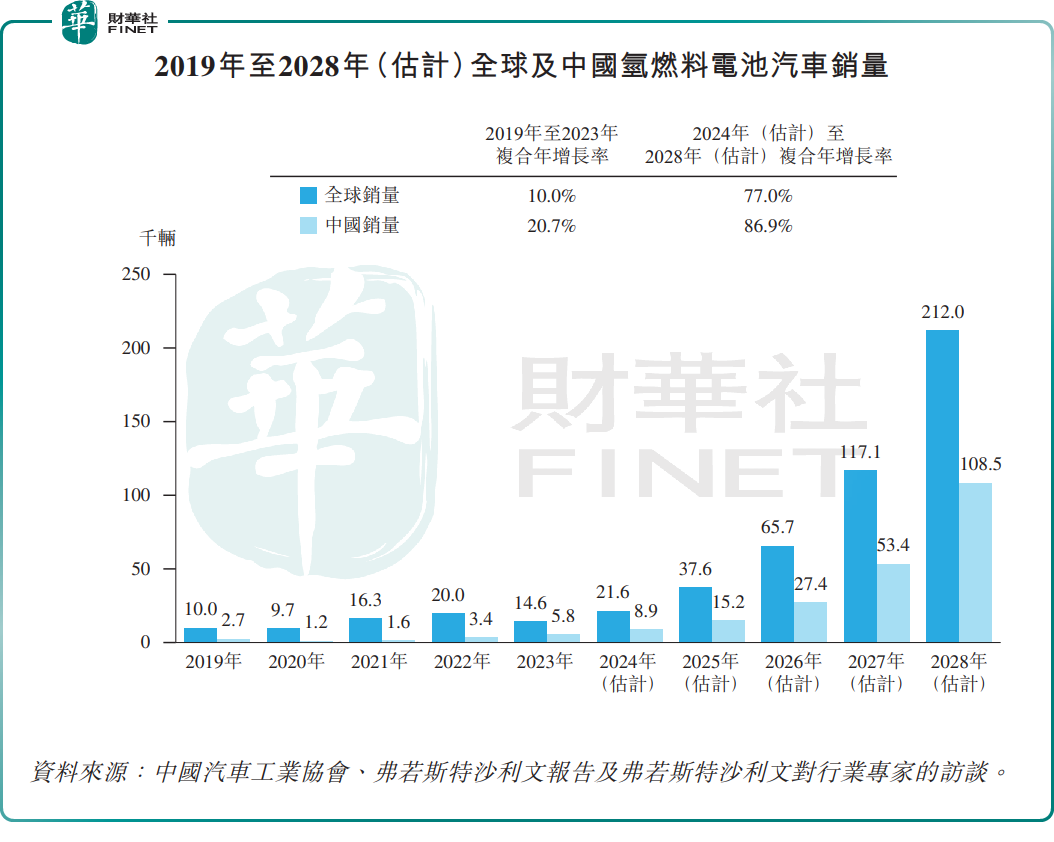

在政策的扶持下,我國氫能市場有望蓬勃發展。氫燃料電池汽車是氫能應用領域未來最為廣闊的市場之一,中汽協等數據顯示,預計2024年至2028年我國氫燃料電池汽車銷量由8900輛增長至10.85萬輛,復合年增長率高達86.9%。

鑒於行業良好的發展前景,國富氫能在車載高壓供氫系統和加氫站設備已實現規模化的基礎上,於2022年將業務拓展至中上遊環節,包括氫氣液化設備及氫氣儲運設備,水電解制氫設備等領域,由此實現了氫能的「制、儲、運、加、用」全產業鏈核心裝備的覆蓋。

發展至今,國富氫能在一些氫能裝備領域做到了行業頭部地位。其中,按2023年銷量計,國富氫能的車載高壓供氫系統和車載高壓儲氫瓶在國内市場均排名第一,市佔率分别達30.4%及29.4%。此外,按在中國已建的裝備公司設備的加氫站數量計,公司也是排名第一,市場份額為25.7%。

不只在國内,國富氫能目前在海外足迹已覆蓋歐洲、南美、中東、澳洲、東南亞及美國,向這些市場提供車載高壓供氫系統、車載高壓儲氫瓶、加氫站設備及水電解制氫設備。

陷入虧損旋渦,核心產品銷量下滑

儘管身處高景氣賽道,但國富氫能與國鴻氫能、億華通一樣,時至今日仍未能走出虧損的泥潭。

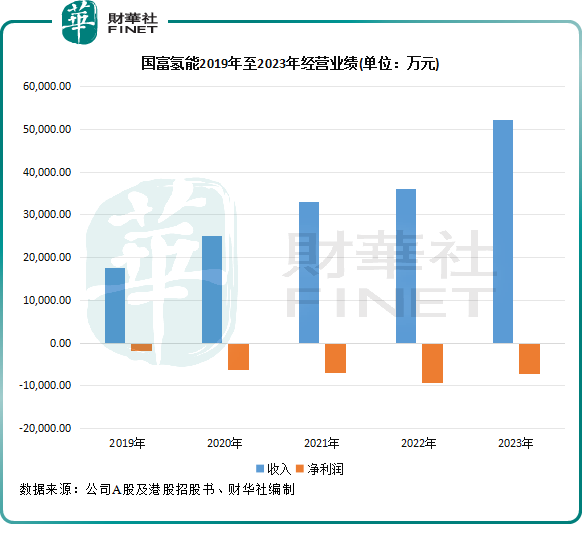

根據招股書,2021年至2023年,國富氫能收入逐年提升,由3.29億元提升至5.22億元;但期内持續產生虧損,累計虧損超過2億元。而根據公司A股招股書,2019年及2020年期間,國富氫能也是兩連虧。

氫能產業領域的頭部企業至今未能扭虧,主要由於該行業當前處於發展初期,需要投入大量資金以增強技術優勢、擴大團隊以及市場佈局等。國富氫能在招股書中表示,公司預期持續錄得淨虧損,直至公司實現更大的規模經濟效益、獲得更多採購訂單及將更多產品商業化。

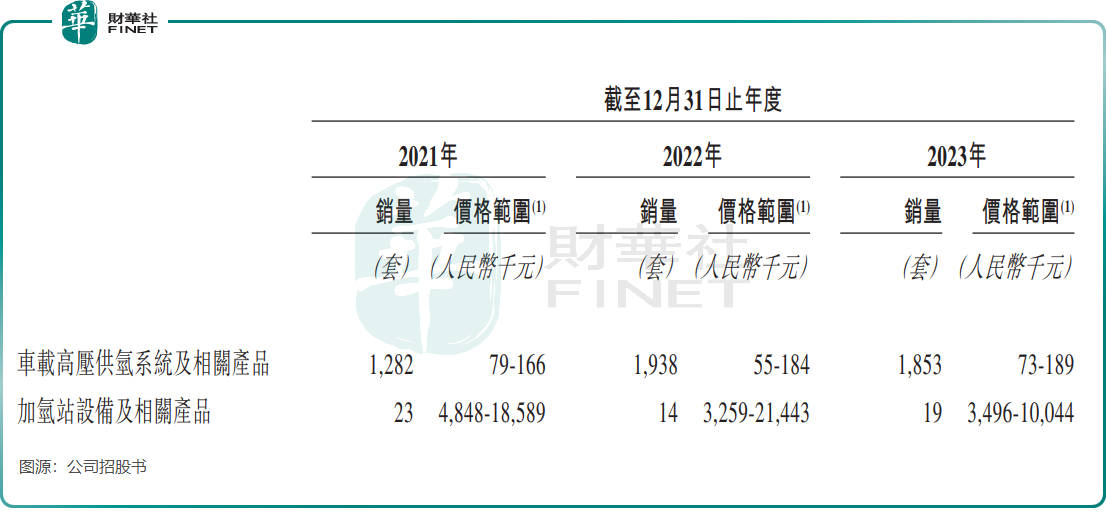

在2023年,公司車載高壓供氫系統及相關產品和加氫站設備及相關產品是公司的主要營收來源,收入比重分别為57.6%及23.6%;氫氣液化及液氫儲運設備和水電解制氫設備及相關產品在2023年才產生收入,合計收入比重為18.8%。

公司車載高壓供氫系統及相關產品在2023年銷量不增反降,由上年的1938套下降至1853套,但國富氫能通過漲價抵消了其不利影響,2023年該產品價格範圍取得明顯上升,為7.3萬元-18.9萬元。

國富氫能對此表示,銷量減少主要是由於公司憑借議價能力的提升選擇具有商業上對公司有利的條款的客戶訂單。

對於未來發展規劃,國富氫能擬將上市所得款的用途包括;用於擴大產品產能;深化與公司業務合作夥伴的戰略合作,投資相關新能源或氫能公司及設立附屬公司,在可再生能源政策及市場條件有利的中國選定地區參與建設制氫廠及汽油、氫、天然氣及電力的綜合能源站;提升公司的研發能力,持續進行技術升級和產品叠代。