3月20日,港股的生物科技板塊分化明顯,北海康成-B(01228.HK)、健世科技-B等公司遭遇下跌,而潤邁德-B、基石藥業-B(02616.HK)等公司迎來上漲。

不過,板塊表現最好的其實是剛剛上市的荃信生物-B(02509.HK),開盤一度瘋漲逾42%,此後雖然遭遇回落,但截至收盤漲幅仍有23.74%,這也引起了投資者的廣泛關注。

業績持續虧損,IPO「補血」

荃信生物成立於2015年,是一家完全專注於自身免疫及過敏性疾病生物療法的臨床後期階段生物科技公司,產品管線涵蓋了在中國自身免疫和過敏性疾病有明顯醫療需求的四個主要領域,即皮膚、風濕、呼吸道及消化道疾病,擁有兩個自行開發的核心產品QX002N及QX005N,就核心產品有19項專利及專利申請。

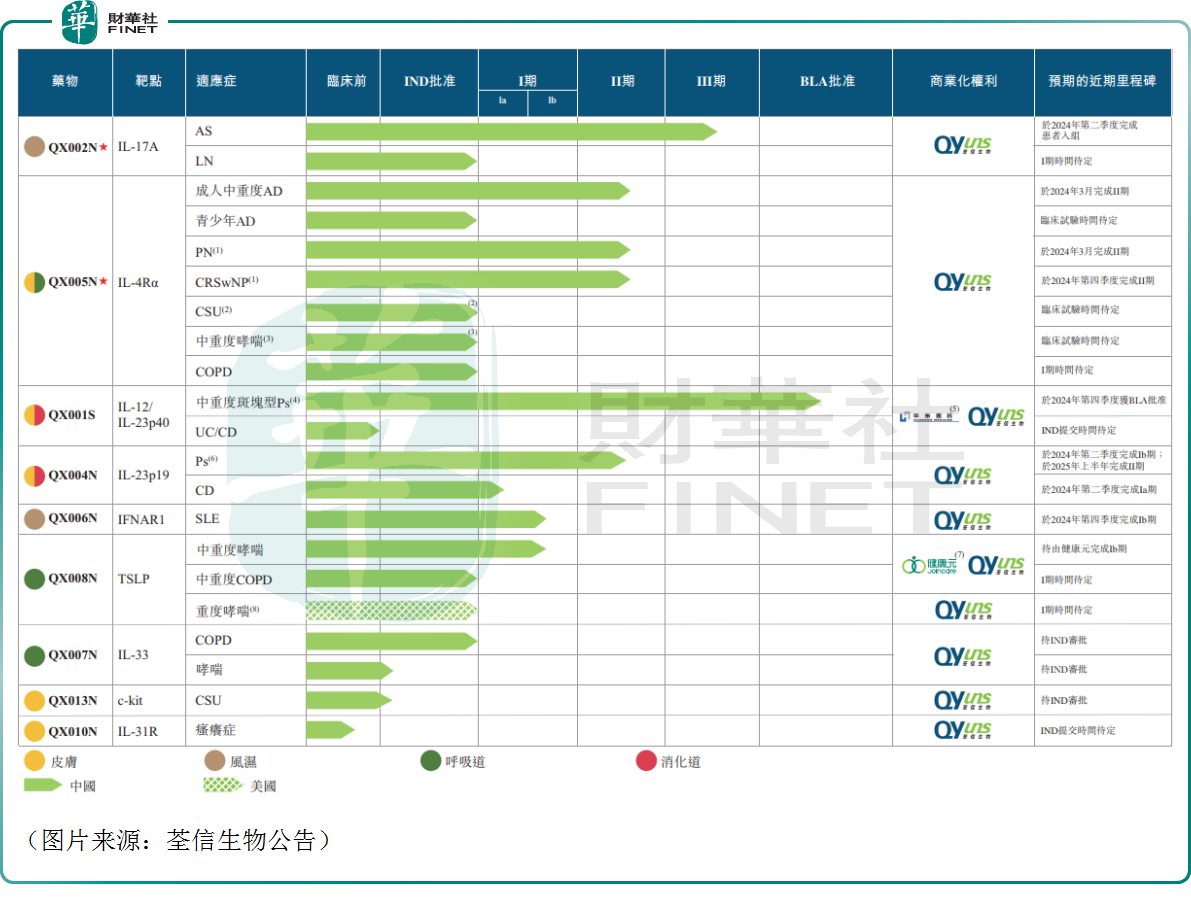

除核心產品外,荃信生物還有其他7種管線候選藥物,其中4種處於臨床階段,詳情見下圖。

在順利上市後,荃信生物也獲稱「港股自免第一股」,同時亦是2024年上市的首個「18A」公司。

而由於還未實現商業化,荃信生物目前沒有取得任何的收入。但是,研發新藥相當「燒錢」,荃信生物因此陷入了持續虧損之中。

根據全球發售文件,荃信生物2021年、2022年、2023年的歸母淨虧損分别為4.11億元(人民幣,下同)、2.98億元、5.08億元。

各期内的研發費用分别為1.52億元、2.57億元、3.64億元,研發開支的增加主要是由於候選藥物臨床前及臨床研究推進及擴展。

需要指出的是,雖然荃信生物在持續虧損,但虧損額相較於許多同行而言不算太大。

值得一提的是,荃信生物的公告顯示,截至2023年末,其現金及現金等價物為2.16億元。

通過此次IPO,荃信生物募資2.39億港元,最終募得淨額1.63億港元,可為荃信生物補充「血條」。

產品管線潛力如何?

從商業化前景來看,其核心產品QX002N優先開發的適應症是強直性脊柱炎(AS),目前已處於臨床三期。

根據弗若斯特沙利文的資料,於2022年,中國的AS患者人數為390萬人,估計於2030年將達到400萬人。於2022年,中國AS藥物市場規模為18億美元,預計到2030年將達到65億美元,復合年增長率為17.4%。

不過,中國AS藥物市場内的廠家不少,荃信生物需要面臨跨國制藥公司獲批生物藥物的激烈競爭以及在中國用於AS的臨床開發候選藥物的潛在競爭,包括阿達木單抗及多種阿達木單抗生物類似藥及擬定生物類似藥,以及司庫奇尤單抗及依奇珠單抗等。

從時間節點來看,荃信生物的進展也落後於恒瑞醫藥、智翔金泰,如下圖。

另一款核心產品QX005N的研發進展落後於QX002N,最快的成人中重度AD、PN、CRSwNP適應症均處於臨床二期階段。

雖然這些適應症的中國市場規模也在持續增長,但已經有相應的藥品實現上市,且還有很多潛在的藥品正處於研發之中,競爭同樣異常激烈。

除了這兩款核心產品外,荃信生物另一款值得關注的產品是可能最早實現商業化的QX001S。

資料顯示,QX001S是荃信生物預期的首個商業化藥物,亦是首個在中國提交BLA的國產烏司奴單抗生物類似藥,且可能是在中國首個獲批的烏司奴單抗生物類似藥之一,靶向IL-12/IL-23p40並獲全球廣泛視作治療Ps的主要療法之一。

不過,荃信生物也指出,預期QX001S在商業化後將面臨激烈競爭,尤其是考慮到中國的另外兩種烏司奴單抗生物類似藥候選藥物在與我們的III期試驗相近的時間開始其III期臨床試驗。

可見,這款產品能否搶在競品之前率先上市對荃信生物很重要。

結語

作為一家臨床階段的創新藥企,荃信生物對資金十分饑渴,成功邁入資本市場對公司來說是一個重磅利好消息。

不過,荃信生物需要面對的困難依然不少,其擁有的資金並不算特别充裕,後續的研發、商業化仍需耗費大量資金,當下最值得關注的依然是QX001S能否儘快上市,並打開銷路。