Investing.com - 周五(8日)開市前,美股指期貨普跌,道指期貨跌逾100點,不過後市需密切關注非農就業報告。

另一方面,儘管美聯儲主席鮑威爾表示距離有信心降息已不遠,惟他還指出,很清楚降息太遲的風險,將謹慎撤除緊縮。

同時,紐約聯儲主席於開市前指出,疫情後,中性利率狀態並沒有上升太多,從最新資料來看,「中性利率仍相當低」。

開市前個股

博通公司 (NASDAQ:AVGO)跌1.77%,第一財季營收超預期,但全年指引令人失望。AI方面,博通第一財季AI收入較上年同期翻兩番至23億美元,預計今年AI收入將飆升至100億美元。

Costco(NASDAQ:COST)跌4%,營收低於市場預期,因消費者成本意識增強,對高價商品需求受到抑制。

Marvell Technology Inc (NASDAQ:MRVL)跌5.8%,第一季度業績低於市場預期,因其無線基礎設施、消費者和企業市場需求疲軟。

GAP (NYSE:GPS)升8.1%,得益於Old Navy和Gap旗下產品強勁需,季度業績強於預期。

DocuSign Inc (NASDAQ:DOCU)升8.8%,當前季度指引穩健,前一季度業績好於預期,新業務取得成功。

Smith & Wesson Brands Inc (NASDAQ:SWBI)升9.75%,營收盈利皆勝預期。

MongoDB (NASDAQ:MDB)跌8.5%,季度業績勝預期,惟當季業績指引和全年業績指引低於預期。

Guidewire Software Inc (NYSE:GWRE)升1.22%,盈利好於預期,然而營收低於預期。

Rivian Automotive Inc (NASDAQ:RIVN)升2.3%,公司新發佈三款電動汽車。

BigBearai Holdings Inc (NYSE:BBAI)大跌18.6%,季度營收低於預期,儘管全年業績展望勝預期。

禮來製藥 (NYSE:LLY)跌0.6%,美國食品和藥物管理局(FDA)推遲了是否批准禮來公司早期阿爾茨海默病實驗性治療藥物的決定,並將召開外部專家會議討論其安全性和有效性。

台積電 (TW:2330)(NYSE:TSM)升2.89%,報153.51美元,續創新高,昨日和前日分別升5.39%和4.89%。台積電今日下午公佈2024年2月營收報告顯示,2024年2月合併營收約為新臺幣1816.48億元,較上月減少15.8%,較去年同期增加11.3%。累計2024年1至2月營收約為新臺幣3974.33億元,較去年同期增加9.4%。

NVIDIA (NASDAQ:NVDA)升2.14%,市值2.4萬億美元,逼近蘋果的2.6萬億美元。

中概股

中概互聯ETF KraneShares CSI China Internet(NYSE:KWEB)升0.16%。

蔚來汽車(NYSE:NIO)(HK:9866)跌1.4%,理想汽車(NASDAQ:LI)(HK:2015)升1.7%%,小鵬汽車(NYSE:XPEV)(HK:9868)跌0.32%。

嗶哩嗶哩(NASDAQ:BILI)(HK:9626)跌0.4%,愛奇藝(NASDAQ:IQ)持平,虎牙(NYSE:HUYA)跌0.52%。

阿里巴巴(NYSE:BABA)(HK:9988)升0.4%,京東(NASDAQ:JD)(HK:9618)跌0.5%,拼多多(NASDAQ:PDD)跌0.03%。

百度(NASDAQ:BIDU)(HK:9888)升0.8%。網易(NASDAQ:NTES)(HK:9999)升0.8%。

其他市場

歐洲股市多數輕微回落。

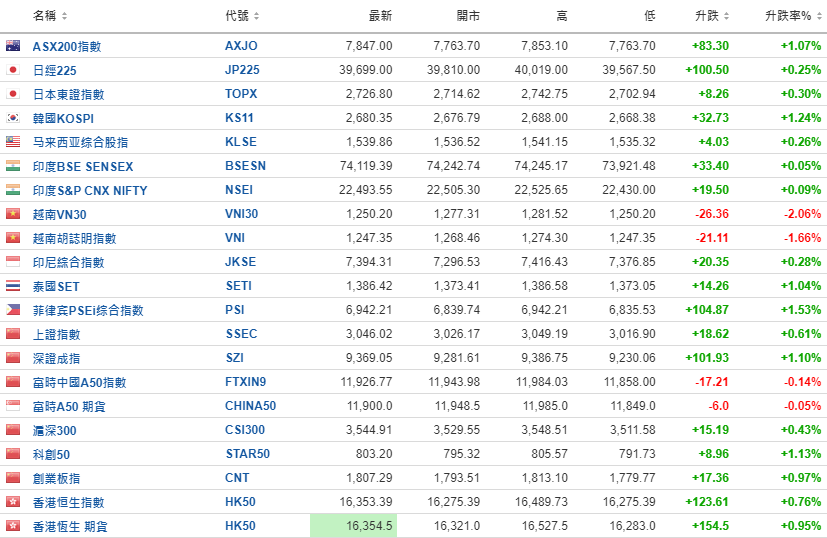

亞太股市多數上升,惟越南VN30指数大跌2%。

美元指數期貨、美元指數微跌,黃金期貨價格、現貨黃金價格再創歷史新高,惟後市需密切關注非農就業報告。

倫敦布倫特原油、美國WTI原油期貨價格輕微下跌。

經濟資料和事件

香港時間20:00(美國東部時間上午07:00)

美國紐約聯儲主席、FOMC常任票委威廉姆斯(John Williams)講話

香港時間21:30(美國東部時間上午08:30)

更多經濟資料請訪問Investing.com財經日曆。

******

美國股息股名單:

查看股息冠軍股名單,就在InvestingPro。使用折扣碼HKNEWS1訂閱InvestingPro,可在優惠價上再享10%折扣。

進一步瞭解InvestingPro或查看價格計劃,請訪問下方鏈接:

https://hk.investing.com/pro/pricing

***

編譯:劉川