2月29日,業績放榜後的「信義系」股價衝高。其中,信義光能(00968.HK)放量大漲,截至收盤,股價狂飙24.28%;信義玻璃(00868.HK)、信義儲電(08328.HK)也分别拉漲4.85%、6.21%。

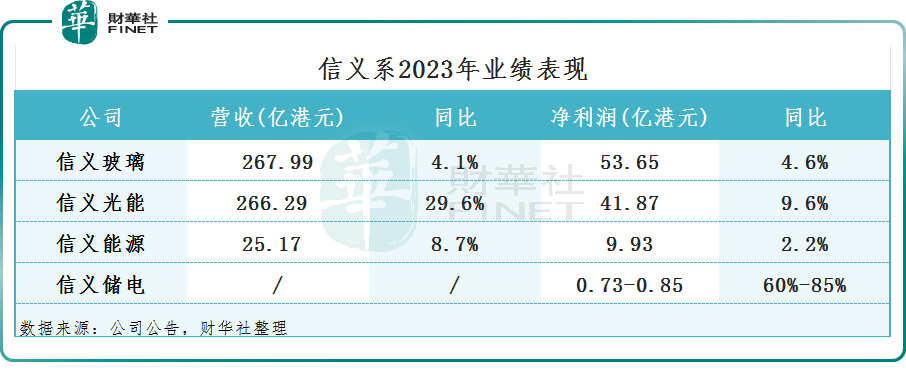

消息面上,2月28日,信義光能、信義玻璃、信義能源相繼發佈2023年業績公告。具體來看,他們的營收、淨利潤同比都有不同程度的提升,重回增長軌道。

且它們紛紛都披露了公司2024年的股息派發計劃。根據公告内容,信義光能、信義玻璃、信義能源於2024年8月7日每股股東分别將獲得0.15港元、0.37港元、0.026港元的分紅。

據悉,「信義系」包括四家上市公司,其中三家都和光伏、新能源行業相關。2023年,其業績表現也與各自所處賽道景氣度息息相關。

具體來看,信義玻璃(00868.HK)是全球領先的綜合玻璃制造商,致力於生產優質浮法玻璃、汽車玻璃、節能建築玻璃等產品,這三大業務的收入比重依次為65.18%、22.32%、12.5%。

2023年上半年原材料成本持續攀升,整個玻璃行業進入了整頓期,而下半年開始逐漸趨向穩定,國家對房地產及保交樓的積極支持效果逐步彰顯,玻璃實現量價齊升。全年看,信義玻璃收入267.99億港元,同比增加4.1%;歸母淨利潤為53.65億港元,同比增加4.6%。

信義光能(00968.HK)作為光伏玻璃領域雙寡頭之一,兼具成本領先優勢與規模擴張實力。深耕主業的同時,公司亦在2014年開始向下遊佈局光伏電站業務。

公告顯示,2023年,信義光能的收入同比增加29.6%,至266.29億港元;歸母淨利潤為41.87億港元,同比增加9.6%,重回增長軌道。

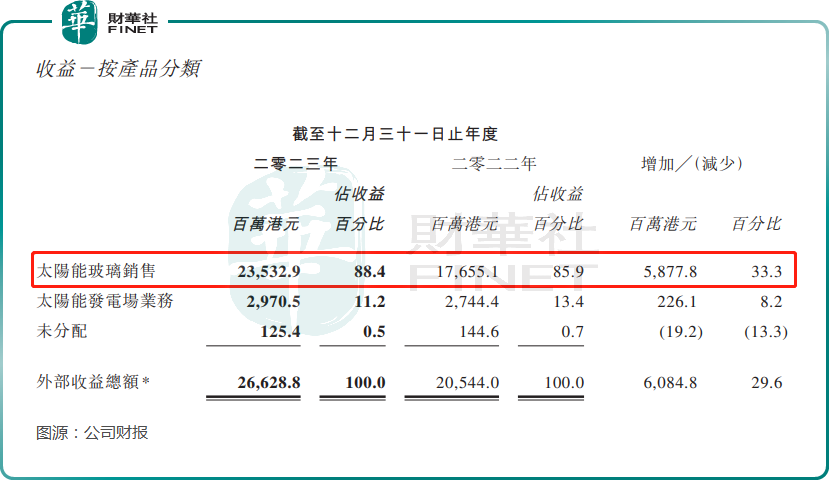

分業務看,信義光能的核心業務——太陽能玻璃收入同比上漲33.3%至235.33億港元。該增長主要是由於銷量增加和銷售組合優化,部分被平均售價下降以及人民幣兌港元貶值所抵銷。

信義光能表示,多晶矽及太陽能組件價格於去年第二季度大跌,觸發下遊裝機需求於2023年下半年有所加快,加上太陽能玻璃新增產能增長放緩,令太陽能玻璃市場的供需動態有所改善。2023年下半年集團太陽能玻璃業務的毛利率,和銷量都有所提升。

太陽能發電場業務方面,集團2023年新增並網容量創歷史新高,年内完成了總核準並網容量合共為1094兆瓦項目的並網,當中大型地面項目佔974兆瓦,分佈式發電項目佔120兆瓦。

據業内人士分析,信義光能的光伏玻璃,與母公司信義玻璃的浮法玻璃的協同效應,帶來的成本優勢,進一步提升了市場競爭力。伴隨需求端光伏產業的快速擴張,及產能規模的擴張進一步降本,對比行業中規模較小的企業,這兩家公司具備龍頭優勢,在較大程度上可以控制外部風險對自身的影響。

對於信義光能,瑞銀研報稱,予信義光能「買入」評級,將2024至2026年每股盈利預測,分别上調6%、9%及13%。該行表示,行業的需求改善及去庫存將會成為信義光能近期的催化劑。

除了信義玻璃、信義光能外,作為中國領先的太陽能電站運營商的信義能源(03868.HK)業績也取得正向增長。

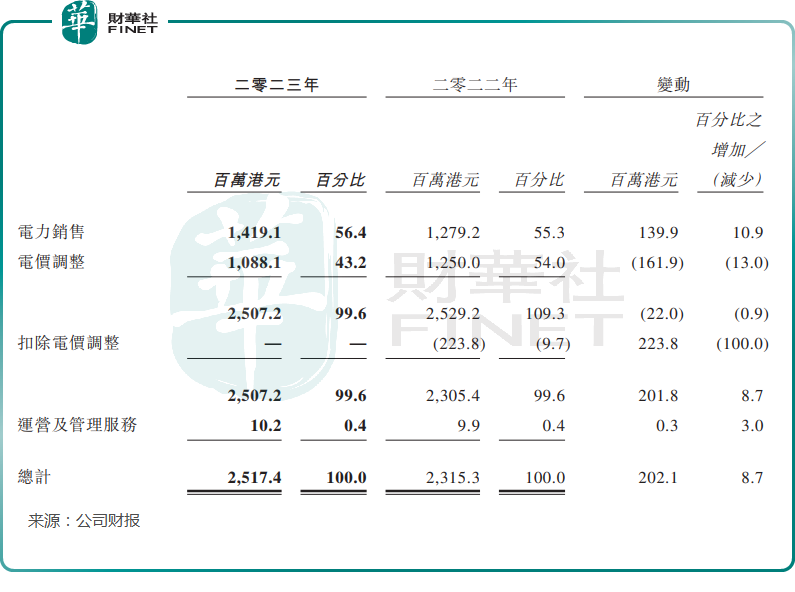

2023年,信義能源實現營收25.17億港元,同比增長8.7%;歸母淨利潤9.93 億港元,同比增長2.2%。其收入主要來源於兩方面:其一,太陽能發電;其二,太陽能發電場運營及管理服務。

期内,信義能源的太陽能發電量同比增長10.9%,增量主要來自2022年及2023年收購的光伏電站。據悉,2022年組合及2023年組合產生的總收益為2.598億港元,佔太陽能發電業務總收益的10.4%。然而,由於年内人民幣兌港元貶值,集團的收益僅錄得8.7%的增長。

績後,瑞銀、匯豐、花旗等機構紛紛下調了信義能源的目標價。匯豐研報指出,信義能源去年利潤率回升,業績超預期,期内人民幣貶值及利息成本上升的影響抵銷了發電業務的增長。憧憬新增產能及成本控制措施可帶來優勢,加上今年收購步伐可能加快及現價估值合理,匯豐研究亦維持對信義能源的「持有」評級,目標價由1.3元下調至1.2元。

而信義儲電(08328.HK)此前也發佈盈喜,預期2023年度利潤大幅增長60%-85%,至7340萬-8490萬港元。

信義儲電在公告中表示,有關增加主要由於收入增加導致集團的毛利增加;及根據集團的經營成本確認政府補助,但部分被因集團業務擴展而增加銀行借款導致財務成本上升所抵銷。