進入2024年,此前表現相當頑強的宜明昂科-B(01541.HK)突然遭遇一波下挫,股價一度跌了將近40%,引起了一些投資者的擔憂。

好在宜明昂科近日的表現頗為強勢,於2月23日飙漲了約18%,並在2月26日再度上攻,目前上漲近3%。

不過,結合各方面的情況來看,宜明昂科所需面對的壓力依然不輕。

解禁壓力來襲,股價扛得住嗎?

宜明昂科於2023年9月5日登陸港交所,是一家臨床階段的生物技術公司,致力於開發腫瘤免疫療法。公司的研發管線包括以基於先天免疫的全面資產組合為特色及靶向CD47及其他新型免疫檢查點的十餘種款候選藥物。

其中,宜明昂科的核心產品為IMM01(處於臨床階段的創新CD47靶向分子),此外公司還擁有IMM0306(CD47×CD20)、IMM2902(CD47×HER2)及IMM2520(CD47×PD-L1)三款主要產品,均是基於CD47的雙特異性分子。

短期内,宜明昂科的限售股解禁情況引起了投資者的高度關注。

之所以這樣說,是因為當前市場的承接並不算強,此前不少上市公司在迎來解禁後股價遭遇了「瀑佈式」暴跌,例如來凱醫藥-B(02105.HK)、樂華娛樂(02306.HK)。

而根據Wind數據,2024年3月5日,宜明昂科將迎來1248.52萬股解禁,佔總股本的比例為3.34%,涉及榮昌生物、昆翎醫藥等股東,詳情見下圖。

宜明昂科近日股價連續大漲雖然表現得很強勢,但有來凱醫藥、樂華娛樂等公司的案例在前,宜明昂科的股價能否扛得住解禁帶來的壓力仍有待觀察。

業績持續虧損,賬上現金並不充裕

而從長期來看,產品的研發、業績的虧損,以及由此而來的現金吃緊的問題是投資者非常在意的。

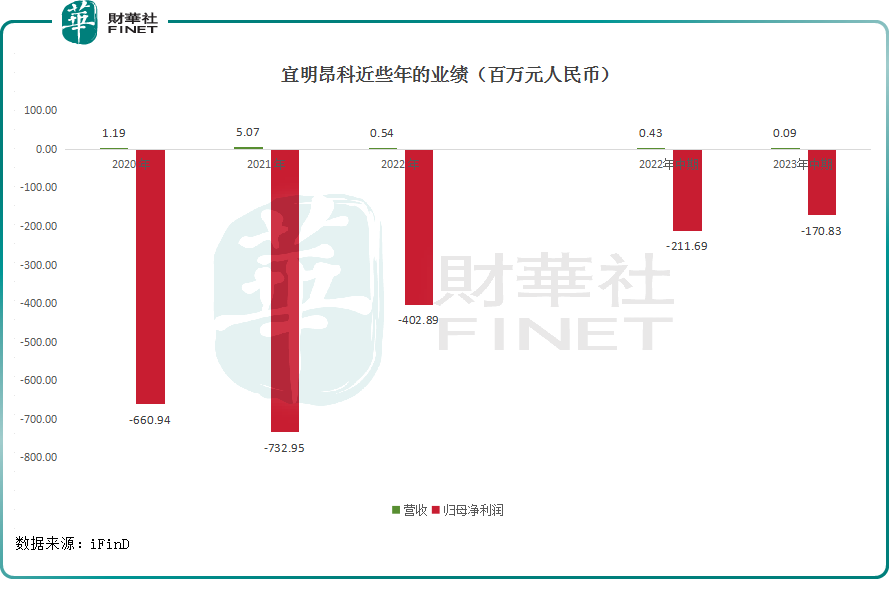

作為一家臨床階段的生物科技公司,宜明昂科還沒有商業化產品,因此其業績一直就處於虧損之中,如下圖所示。

其中,於2021年、2022年、2023年中期,宜明昂科的營收規模極小,為了推進研發必然需要不斷「燒錢」,其結果就是上述各期内公司的淨虧損分别為7.33億元人民幣(下同)、4.03億元、1.71億元。

數據也顯示,於2021年、2022年、2023年中期,宜明昂科的研發費用分别為1.76億元、2.77億元、1.28億元。

需要指出的是,港股市場虧損的生物科技企業不少,百濟神州(06160.HK)、君實生物(01877.HK)、信達生物(01801.HK)這樣的龍頭也還在持續虧損之中,宜明昂科的虧損額相較於許多同行而言並不算多。

不過,持續的虧損或許帶來了現金吃緊的問題。

截至2023年上半年末,宜明昂科的現金及現金等價物為4.96億元。

要知道,宜明昂科的產品都還沒到商業化階段,後續的研發工作仍需要「燒錢」,即便研發成功,進行商業化推廣亦離不開資金的支持,就算是省著用,這4.96億元恐怕也還是不夠的。

而在另一方面,近兩年生物科技行業的投融資環境相當「冷」,想要募資「補血」並不容易,如今美聯儲預期降息的時間節點在不斷後移,融資環境的改善仍需等待,包括宜明昂科在内的一眾生物科技企業仍需「苦熬」。

結語

值得注意的是,2月中旬,知名藥企吉利德科學(GILD.US)宣佈在全球範圍内暫停CD47單抗Magrolimab用於實體瘤的注冊性研究。而在一周前,吉利德還終止該藥治療急性髓系白血病(AML)的Ⅲ期臨床研究(ENHANCE-3研究)。

CD47一度被認為是繼PD-1/PD-L1及CTLA-4之後的新一代免疫療法的明星靶點,眾多藥企爭相佈局,吉利德則是先行者之一。

如今吉利德暫停CD47單抗Magrolimab的研究對於宜明昂科而言也是一大利空消息,這或許也是此前宜明昂科股價連續下挫的原因所在。

總的來看,雖然宜明昂科聚焦於CD47這一備受矚目的靶點,但這個靶點的研發暫時沒有喜訊,前途未知,同時宜明昂科自己需要面對的問題也不少,其研發進展及股價表現值得投資者持續跟蹤。