在過去一年,國產咖啡連鎖品牌瑞幸咖啡(LKNCY.US)在國内市場幾乎無孔不入,瘋狂開店+低價打市場,讓老外看到了可怕的「中國速度」。

2月23日,瑞幸咖啡披露了2023年第四季度及全年財務業績,這份成績單可以這樣形容:依然炸裂。

2023年,瑞幸咖啡淨收入大增87.3%至249億元(人民幣,下同),歸屬於公司普通股股東淨利潤實現翻倍增長,錄得28.48億元。在四季度,瑞幸咖啡業績也一樣亮眼,淨收入和歸屬於公司普通股股東淨利潤分别同比增長91.2%及443.6%。

在中國市場「拿下」星巴克

瑞幸咖啡真是生命力旺盛!它從上市速度最快,到因財務造假曝光而退市,再到瀕臨破產邊緣居然又能重新崛起,愣是把自己變成了我國咖啡市場的一大赢家。

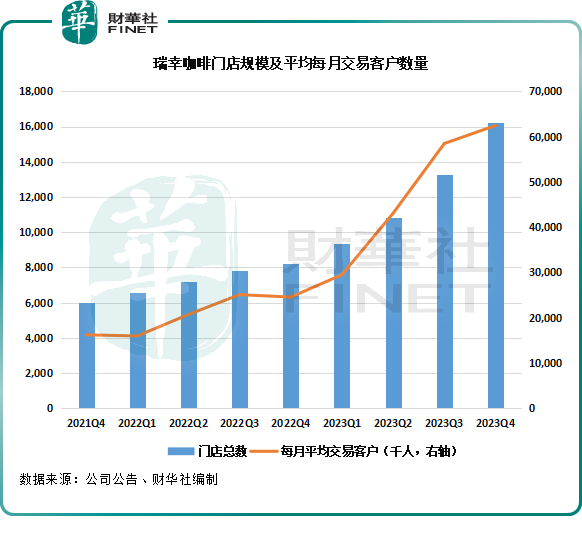

在2023年,瑞幸咖啡以銳不可當的勢頭在國内市場大放異彩,僅僅一年的時間,它的門店數量就如雨後春筍般節節攀升,甚至讓國内原有的咖啡業巨頭星巴克(SBUX.US)也黯然失色。

截至2023年年底,瑞幸咖啡門店總數達16248間,較上年同期增加8034間;平均每月交易客戶數量也持續增長,2023年四季度達62438千人,同比增長154%。

同期,星巴克在中國市場的門店總數為6975間,僅為瑞幸咖啡的約四成;另根據窄門餐眼數據,2023年星巴克在中國新開門店1008間,與瑞幸咖啡擴張步伐相比略顯緩慢。

收入方面,星巴克2023年在中國市場營收約31.6億美元,瑞幸咖啡以約35.1億美元的淨收入首次超越星巴克,成為中國年銷售額第一的咖啡連鎖品牌。

綜上可以看到,無論是收入規模還是門店規模,瑞幸咖啡在2023年均擠下了星巴克,登頂中國咖啡品牌TOP 1。

在財報電話會上,瑞幸咖啡董事長兼CEO郭謹一表示,2023年是瑞幸咖啡極具里程碑意義的一年,面對激烈的行業競爭環境,瑞幸咖啡憑借獨特的商業模式、產品創新以及規模優勢,收入再創新高,整體利潤水平健康可控,符合公司預期及戰略發展方向。

爆單靠聯名?

瑞幸咖啡的「圈粉」能力相當強勁,2023年四季度月均成交客戶達62438千人(+154%),連續四個季度高速增長。

背後的原因,除了門店數量快速擴充外,瑞幸咖啡在營銷層面的成功也有很大功勞。

去年,瑞幸咖啡盯上了茅台,與茅台聯名讓瑞幸咖啡出圈了一回。2023年9月,茅台和瑞幸咖啡首次聯名的「醬香拿鐵」在瑞幸咖啡全國1萬多家門店同步上市,優惠後到手價每杯19元。

得益於茅台在國内的知名度,以及「白酒+咖啡」結合為消費者帶來的新鮮感,瑞幸咖啡的醬香拿鐵僅上市一上午門店已爆單。

醬香拿鐵的推出,有力帶動了瑞幸咖啡銷量的增長。郭謹一在電話會上特别提到:「醬香拿鐵刷新瑞幸單品記錄,全年售出4583萬杯,單品銷售額突破9億元。」

瑞幸與茅台的合作,被輿論認為是一場「雙赢」聯動,一方面,「國民品牌」茅台近年來不斷嘗試品牌年輕化;另一方面,「新生代萬店品牌」瑞幸則面臨「高端競爭」需要。

除了與茅台聯名外,瑞幸咖啡在過去還與多方聯名。

2022年,瑞幸牽手椰樹集團聯合推出「椰雲拿鐵」,這是椰樹34年來首次跨界聯名。「椰雲拿鐵」首發當天銷量即破66萬杯,首周銷量更是超495萬杯。此外,瑞幸還與線條小狗、JOJO聯名、攜手哆啦A夢電影等IP進行聯名,以此推出新品。

瑞幸咖啡方面表示,聯名產品、自主研發的新品以及與其緊密結合的營銷宣傳,使得瑞幸2023年102款新品中,有8款銷量破億。

不難看出,瑞幸通過與茅台、哆啦A夢等聯名,把聯名營銷玩出了新高度,戳中大眾消費心理,從而實現了品牌的成功拓寬。

價格戰,傷人傷己

中國咖啡市場近年來發展迅速,同時競爭格局也日趨激烈,強者恒強格局明顯。

為搶佔更多市場,瑞幸、庫迪等連鎖咖啡品牌掀起了價格戰,依靠9.9元、8.8元的低價咖啡和拓展縣域下沉市場來爭搶市場份額。

根據窄門餐眼數據,目前星巴克、瑞幸和庫迪的平均客單價分别為38.06元、16.49元及10.06元。瑞幸和庫迪在價格戰環境下,客單價均不及星巴克的一半。

有意思的是,星巴克中國董事長、CEO王靜瑛近日重申星巴克無意參與價格戰。但星巴克中國正加快下沉市場佈局,並且在2024財年一季度客單價下降了9%,客單價下降主要因為促銷環境加劇等因素。

很明顯,瑞幸和庫迪「打折」比星巴克更狠。價格戰傷人傷己,瑞幸在多年的價格戰中,雖然整體利潤受益於規模效益等因素而提升,但價格戰在一定程度上也擠壓了瑞幸咖啡的利潤空間。

財報顯示,2023年四季度,瑞幸自營門店的營業利潤為6.9億元,門店層面的經營利潤率為13.5%,較2022年同期下降8.1%。

民生證券近日在研報中表示,2023年四季度為瑞幸業務淡季,在高速開店、優惠活動及補貼等因素等影響下,公司毛利率顯著下降且利潤承壓。但該行認為,行業競爭格局持續優化,公司高速開店加速搶佔市場,龍頭地位有望得到進一步鞏固。