2月22日,辦公IT服務供應商易點雲(02416.HK)迎來暴漲,盤中一度漲超30%,最終收漲26.89%。

消息面上,英偉達近期發佈本地大模型應用Chat With RTX對於AI PC軟硬件定義有標桿意義。機構認為,易點雲是中國商用PC市場的主要參與者,作為行業排頭兵,將深度受益於行業的復蘇回暖以及新技術紅利。

值得一提的是,易點雲(02416.HK)股價突然狂飙並非第一次,其曾於2023年的9月18日、11月21日當天大漲56.56%、46.72%,但隨後便又迅速回落。

拉長周期看,該股整體走勢依舊向下,並於近日下探至上市以來的新低,截至今日收盤,易點雲的股價為4.2港元/股,較發行價10.19港元/股已跌去59%。

據悉,易點雲成立於2014年,是中國主要的辦公IT綜合解決方案供應商。其主要為中小企業提供包括免保證金用機服務(即電腦等設備租賃)、IT服務、SaaS軟件開發等辦公IT託管服務。俗稱,電腦「包租公」。

從行業前景看,易點雲所處的中國企業用量付費模式辦公IT服務市場,確實是一片藍海。

由於IT運營能力有限、缺少外部技術支持、資金不夠充足等原因,中小企業普遍存在著辦公難的問題。

根據弗若斯特沙利文的調查研究,2021年中國的中小企業數量已經增長至4.8億家,復合年增長率為12.6%,預計於2026年將達到8.4億家。在數字化轉型加速的推動下,企業辦公IT服務的市場規模由2017年的1466億元增加至2021年的1560億元,預計2026年將達到2139億元。

據悉,目前,易點雲活躍企業客戶數量已達45000+,在服務設備115萬台,客戶留存率達85%。靠「租電腦」,易點雲成為了中國企業辦公IT服務數頭部供應商。

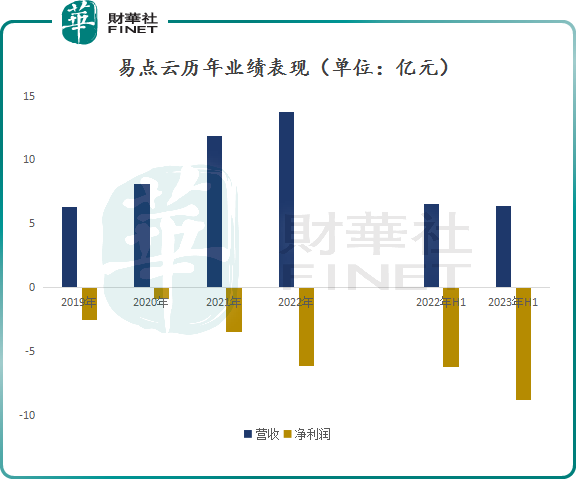

從業績層面看,2020年至2022年,易點雲營收總體保持增長,其收入從8.13億元逐年遞增至13.72億元。

但由於疫情影響下每名訂閱客戶平均訂閱的設備數目,及平均月訂閱費下降,易點雲2023年上半年收入出現了下滑,同比下降3%至6.36億元。

在收入下降的同時,易點雲的虧損也持續在擴大,2023年上半年虧損達8.82億元,同比擴大41.2%。

與此同時,受宏觀經濟變化的不確定性及商業辦工需求減弱等因素影響之下,市場對其業績盈利預期充滿了擔憂。

具有而言,辦公設備租賃是典型的重資產經營模式,需要大量的資金投入才能帶動規模的增長。這也是易點雲一直以來沒能擺脫「盈利困境」的主要原因之一。

沒有業績的支撐,易點雲股價長期整體震蕩下行,而今日該股大漲,市場猜測主要與近期熱炒的AI PC概念有關。

在生成式AI掀起的熱潮下,業界普遍認為,AI PC有望重新燃起了PC市場新的希望,並在2024開啓AI PC的元年。

中信證券表示,英偉達近期發佈本地大模型應用Chat With RTX,對於AIPC軟硬件定義有標桿意義,有望加速PC從AIReady向AIOn階段發展。看好端側AI的中期發展機遇,AI PC作為to C產品中算力最強的重量級AI產品之一,有望成為兵家相爭之地。

該行指出,從行業維度看,PC市場見底信號明確,疊加換機周期和Win10服務將於2025年終止,2024年全球PC市場有望進入溫和復蘇態勢,而AI助力將成為換機周期加速的關鍵因素。

東方財富也認為,AI PC作為下一代計算平台的主要載體也將帶來新的增長動力,預計到2026年,AI PC的滲透率將達到50%,成為市場的主導品類,帶有AI功能的辦公產品將成為重要的生產力支撐工具,企業也將迎來更為徹底的一輪IT基礎設施建設更新。易點雲是中國商用PC市場的主要參與者,作為行業排頭兵,將深度受益於行業的復蘇回暖以及新技術紅利。