2月20日,港股醫療互聯網板塊強勢上攻,個股中,平安好醫生(01833.HK)收漲1.16%至12.16港元/股。

而就於4個交易日前(14日),平安好醫生盤中一度觸及10.6港元/股歷史新低,距離巅峰148.5港元/股跌去約9成。消息面上,MSCI(明晟指數公司)日前發佈了最新的季度指數評審結果,其中平安好醫生被剔除出MSCI中國指數。

一般而言,入選MSCI中國指數的企業意味著較為突出的投資價值,全球基金經理也以MSCI指數作為重要的觀察指標,而本次平安好醫生遭到剔除,難免會被市場解讀為利空信號。

但實際上,MSCI每年會對其所有指數做四次例行調整,平安好醫生被剔除出MSCI中國指數或是受市值等因素的影響,並非企業經營層面出現問題,所以整體影響有限。

互聯網醫療龍頭,盈虧平衡現曙光

資料顯示,平安好醫生成立於2014年,2015年4月推出「平安好醫生」APP(後更名為「平安健康」),正式開啓戰略1.0階段,通過在線醫療、消費型醫療、健康商城、健康管理與互動四大業務板塊形成「醫+藥+險」的業務閉環。

自2021年下半年以來,隨著業務場景矩陣的不斷豐富,公司進一步深化戰略2.0佈局,打造出「管理式醫療+家庭醫生會員制+O2O醫療健康服務」的獨特商業模式,將業務線條重新歸類為醫療服務和健康服務,方向更加明晰。

然而,緊隨業務結構發生轉變,平安好醫生的經營業績出現了明顯的波動。

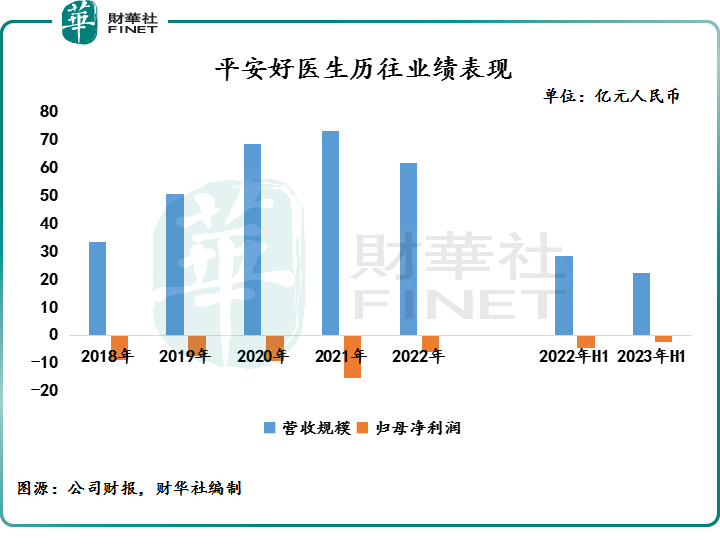

財報數據顯示,自2018上市以來,平安好醫生營收規模呈現穩步擡升趨勢,並於2021年突破70億元關口(人民幣,下同)。來到2022年,受外部因素及業務結構戰略性優化影響,公司營收規模迅速縮水,同比下降16.01%至61.6億元。

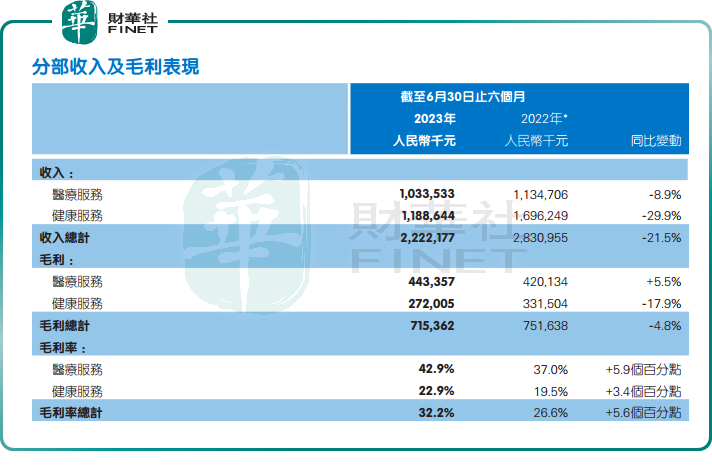

2023年上半年,公司實現營收 22.2億元,同比下降21.5%。分業務看,平安好醫生的健康服務及醫療服務業務實現收入分别為11.89億元、10.34億元,分别下滑了29.9%、8.9%。

不過好在,平安好醫生在犧牲營收規模的同時,其盈利能力逐步恢復。

財報數據顯示,平安好醫生的歸母淨虧損由2021年的15.38億元大幅收窄至6.08億元;2023年上半年,公司再度大幅減虧至2.45億元,距離實現盈虧平衡更近一步。

期内,公司毛利率顯著改善,整體毛利率提升了5.6個百分點至32.2%,創下上市以來的最高水平。

更為吸睛的是,平安好醫生一向靠「燒錢」模式打天下的作風得到了緩解。

2023上半年,平安好醫生的銷售及營銷費用同比下降了16.6%至4.5億元;管理費用同比下降15.3%至7.57億元。

依靠雄厚資本,平安好醫生前景可期

眾所周知,平安好醫生是平安集團孵化的互聯網醫療平台,後者持有公司39.41%的股權(截至2023年6月30日)。

而背靠平安集團這座大山,平安好醫生擁有豐富的支付方資源、完善的供應商網絡、領先的服務體系以及強大的平安生態賦能等核心競爭優勢,給其業務開展帶去極大的便利。

截至2023年6月末,平安好醫生過去12個月内付費用戶數超4500萬,累計服務企業客戶數1198家。公司建立了來自22個科室約5萬名内外部醫生團隊,並已合作近2400名外部名醫,合作的線上線下醫療健康服務機構近10.3萬家。

依靠雄厚資本,平安好醫生已然發展成為中國領先的互聯網醫療服務平台,但其仍舊面臨著激烈的外部競爭。

近年來,伴隨互聯網醫療產業的快速發展,各路新老玩家不斷挖掘B端市場,平安好醫生不僅要同京東健康、阿里健康等行業翹楚展開競爭,還得面臨著來自丁香園、微醫、藥師幫等玩家帶來的挑戰。

為應對激烈的市場競爭,平安好醫生正逐步從過去依賴C端用戶,轉向為F端與B端企業用戶提供醫療服務和健康服務兩大類服務。

業務佈局上,繼2023年上半年平安好醫生悉心打造「平安家醫」服務品牌之後,公司於近期與三諾生物、usmile等企業簽署了戰略協議,以進一步提升公司醫療服務及健康管理的綜合競爭力。

公司最新經營情況顯示,今年大年初一至初八期間,平安健康旗下醫療健康服務核心樞紐「平安家醫」服務人次日均超8.6萬次,累計服務超65萬人次。其中,極速問診服務的30秒接診率達92.9%,累計獲得超8萬次患者評價,好評率達99.2%。

對此,平安好醫生負責人表示,平安家醫依託「醫療+健康」資源及線上+線下、院内+院外的鏈接能力,未來將不斷提升自身綜合服務質量,打造優質的家庭醫生會員制等服務體系,給用戶帶來更及時、便捷、高效的就醫體驗。

此外,平安好醫生變動高管,聘任李鬥先生為公司董事會主席、執行董事、首席執行官。據悉,李鬥先生先後在醫藥、快消、保險、養老等多項領域擔任高級管理職務,在洞悉消費者需求、戰略部署、服務體系搭建、數字化運營等方面具有豐富經驗。

綜合來看,通過多種戰略佈局,平安好醫生或許已找到了清晰且可持續的盈利模式,其股價或許也跌出了「投資價值」,底部反彈或已上路。