今年2月以來,在盈喜公告的帶動下,玖龍紙業(02689.HK)股價觸底反彈,截至2月20日收盤累計漲幅接近20%。

值得注意的是,玖龍紙業穩健的股價走勢,並未受到近期公司被國際指數編制公司明晟公司從MSCI中國指數中剔除的影響。特别是南下資金,在近期對玖龍紙業的投資力度加大,凸顯出其對該公司的信心。據富途牛牛數據顯示,港股通在2月19日持有玖龍紙業的股份比例為9.28%,而2月8日這一比例為9.13%。

對此,有投資者笑談「感謝MSCI解開玖龍的封印,股價龍年大發」!

為何被MSCI退群?

MSCI每年都會對其所有指數進行四次常規的「體檢」,分别在5月和11月進行大範圍的半年度審查,以及2月和8月進行較為精細的季度審議。每次「體檢」的依據主要是客觀的量化指標,如同市值和流動性等。此次的MSCI相關權重指數成分股調整,就如同一次例行的季度審議,雖然會帶來一定的變動,但整體影響並不顯著,資金的流出也處於可控範圍内。

而玖龍紙業被MSCI剔除其中部分原因或許與2023年跌跌不休股價及縮水市值有關。據富途數據顯示,近兩年,玖龍紙業股價(前復權)累計跌幅達53%,其中2023年全年跌幅達46%。

拉胯的股價,除了與二級市場羸弱影響外,行業疲軟及自身糟糕的業績也很有關系。

2023年,紙價總體延續低位運行,相較2022年呈現全面下降態勢。截至2023年12月27日,我國白卡紙230g-400g市場均價為5240元/噸,較1月1日的市場均價降低2%。據生意社監測數據,2023年140克瓦楞紙年均價格為2867元/噸,相較於2022年出廠價均價3204元/噸下降10.5%,較2021年的3824元/噸降幅達25%。

儘管自2023年9月起,紙業上遊環節呈現出價格上漲的趨勢,紙廠逐步調整價格,使得行業經營狀況環比明顯改善,但與去年同期相比,仍顯疲弱,低迷態勢尚未扭轉。這很大程度上受到了產能過剩的影響。

卓創資訊數據顯示,截至2023年11月底,我國瓦楞紙的產能已經達到3558萬噸,創下近10年來最高水平。

與此同時,全行業利潤明顯下滑,總計實現220.7億元,較去年同期減少25.3%。其中,紙漿制造業錄得1.6億元,同比降低88.9%;造紙業實現76.3億元,同比減少43.3%;紙制品制造業達到142.9億元,同比降低2.8%。

不過,行業盈利的持續壓力也可以從行業上市公司的財報數據中得以體現。

白紙方面,「山東紙王」晨鳴紙業(000488.SZ)(01812.HK)預計2023年歸屬於上市公司股東的淨利潤虧損12億元-13億元,同比由盈轉虧。黑紙方面,龍頭玖龍紙業2023財年業績下滑嚴重,還遭遇虧損。

行業盈利持續下調,投行及券商對行業盈利預期不斷下修,港股紙業股概念板塊持續低迷,2023年全年板塊下跌35%。

在此背景下,MSCI基於關注股價、市值及流動性等客觀指標的權重調整策略,將股價表現不佳的玖龍紙業從其指數中移除,這並無意外之處。

產業鏈佈局完善的「造紙之王」,最困難階段或已過去

玖龍紙業成立於1995年,總部位於廣東省東莞市,主要從事各類包裝紙板及其上下遊紙類產品的生產及銷售。

目前,玖龍紙業在東莞、太倉、重慶、天津、樂山、泉州、沈陽、河北及湖北擁有生產基地,並於廣西北海建設漿紙基地。

經過多年發展,玖龍紙業在紙業市場擁有不俗的市場地位。

目前,玖龍紙業造紙產能超過2000萬噸,為世界第一,員工人數則超過2萬人,因此被譽為「造紙之王」。而玖龍紙業的創始人張茵則被稱為「造紙女王」,其白手起家,在《2023紅顔會·胡潤女企業家榜》中,張茵以275億人民幣財富位列榜單第18位。

發展至今,玖龍紙業擁有完善的全產業鏈佈局,因此有著很多同行無法比擬的規模效益和成本優勢。

原材料佈局方面,玖龍紙業在回收渠道方面一直處於國内領先地位。除此之外,玖龍紙業還通過在海外自建再生纖維廠、國内佈局木纖維廠和建設配套木漿廠的方式優化原材料結構。根據浙商證券數據,玖龍紙業2022年木漿自給率達40%,顯著高於其他同行,預計在2023年完全能自給。

產能方面,玖龍紙業在國内擁有9大生產基地,佈局廣泛。原紙及下遊包裝單位價值含量較低,對運輸成本較為敏感,玖龍紙業廣泛佈局的生產基地有利於節約成本的同時擴大市場份額。

能源成本是紙業公司最重要的成本之一,為提升能源自給率,玖龍紙業自備電廠設施,目前公司各生產基地均具備與生產相配套的熱電聯產項目。浙商證券去年5月在研報中表示,玖龍紙業噸耗&自給率領先,造紙產能實現了100%自供電,對比來看行業其他龍頭暫未實現100%自供電。

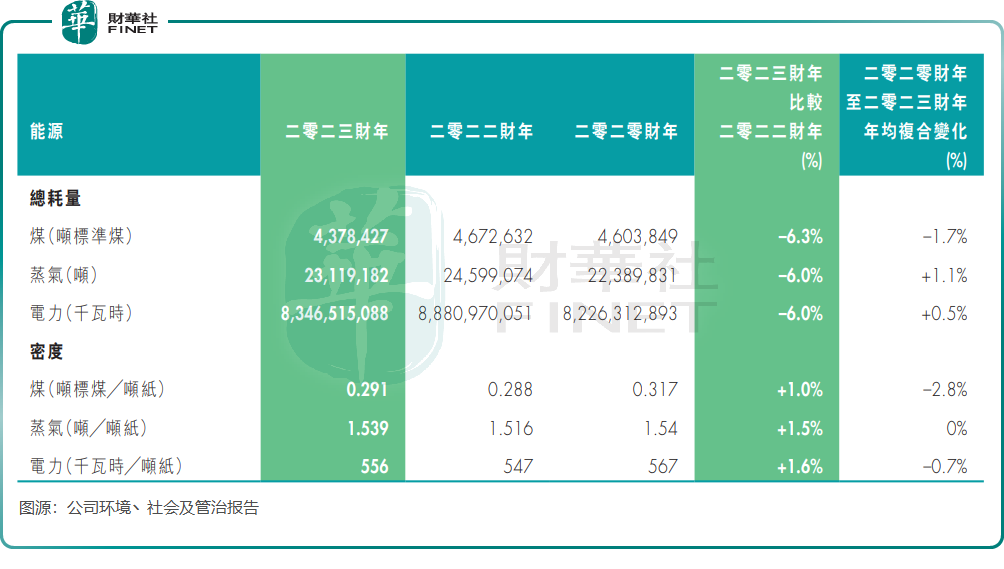

近年來,玖龍紙業推進清潔及替代能源發展,相應噸紙耗煤量和耗氣量有所下降,有利於緩解煤炭價格變動帶來的風險。其中,2020財年至2023財年,公司煤(噸標準煤)總耗量復合年增長率下降了1.7%。這也為2024財年中期業績扭虧埋下伏筆。

在實施國内外原料佈局的同時,玖龍紙業通過研發新產品以滿足市場需求,並致力於降低成本和提高效益。此舉為2023年下半年原材料成本降低幅度大於產品銷售價格下降幅度,從而提升毛利率並實現盈利提供了有利條件。

玖龍紙業今年1月底發佈了盈喜公告,預計截至2023年12月31日止6個月的公司權益持有人應佔盈利在約2億元至4億元之間,將實現強勢扭虧。

值得一提的是,漲價成功帶動了玖龍紙業盈利能力的提升。

花旗近日在研報中指出,玖龍紙業在第四財季,每噸平均售價按季增加200元,而每噸成本增加50元,推動第四財季扭虧為盈。盈喜預告似乎好於市場預期。

在今年2月1日,玖龍紙業多基地發佈春節後上調紙價的通知,自2月22日(正月十三)起,旗下東莞、太倉、天津、沈陽、湖北六大基地牛卡、再生、瓦紙上調30元/噸。這是一周内玖龍公司發出的第二輪漲價函。

不只是玖龍紙業,在原料木漿價格依舊處於高水平及終端需求回暖的情況下,近期晨鳴紙業、太陽紙業(002078.SZ)、中冶紙業、百川紙業等在内的紙企均陸續發佈漲價函。伴隨紙企漲價動作逐步落地,產業將重新恢復活力,生產企業將能夠獲得更大的利潤空間,助力業績好轉,行業預期也會加速修復。

華泰證券認為,玖龍紙業最困難的階段正在過去。該行預計,2024年箱板瓦楞紙市場供給的情況有望改觀,國内產能擴張有望放緩,進口的增量也有望明顯趨弱。伴隨需求的進一步增長,箱板瓦楞紙行業供需關系的修復具備了更好的條件。

瑞銀近日也在研究報告中稱,在煤炭價格較低下,預計明年玖龍紙業利潤率或跑赢同業,由2023年的3%改善至今年的9%以及明年的12%。

誠然,玖龍紙業2月份股價得益於眾多利好因素的疊加影響,呈現出觸底反彈的態勢。截至2月20日收盤,累計漲幅已接近20%。

可以預見,隨著行業景氣度回暖及交投情緒回升,以玖龍紙業為代表優質紙企有望再次被MSCI拉回群。