Investing.com - Benchmark周四(18日)發佈報告表示,Netflix (NASDAQ:NFLX)被高估了,並維持對Netflix的賣出評級,目標價440美元,遠低於周三(17日)收市價613.69美元,潛在跌幅28.30%。

分析師指出,Netflix目前的股價已經「充分反映了未來10年的增長預期」。

報「從中期(儘管不是近期)來看,與我們之前的預測相比,其付費會員增長風險可能會偏向下行。儘管Netflix在全球流媒體服務中佔據領先地位,並取得了非凡的盈利成就,但對未來十年會員規模和營業利潤率的敏感性分析顯示,其股價近期的升勢仍存有些輕率了。」

他們補充道:「我們認為Netflix更像是一家媒體股,而非科技股,相對於納斯達克100指數和標普500指數,440美元的估值是更為合理的。」

***

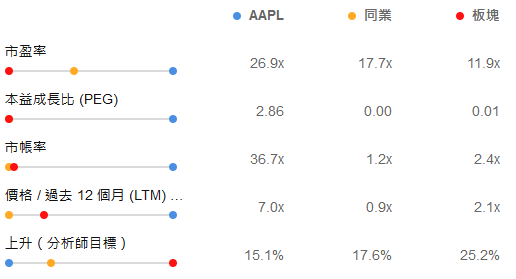

查看蘋果公司vs同業估值、增長狀況、盈利水平:

就上InvestingPro。瞭解更多(優惠碼:HKNEWS1)::

https://hk.investing.com/pro/pricing

每天不到3港元,用優惠碼HKNEWS1,價格再減10%。

編譯:劉川