在談及生成式AI時,人們普遍會想到OpenAI。OpenAI的崛起,使得全球各大科技巨頭紛紛涉足AIGC和大模型領域。這一趨勢不僅推動了英偉達(NVDA.US)的市值大幅增長234.69%,也使得其競爭對手美國超微半導體(AMD.US)的市值實現了114.84%的增長。

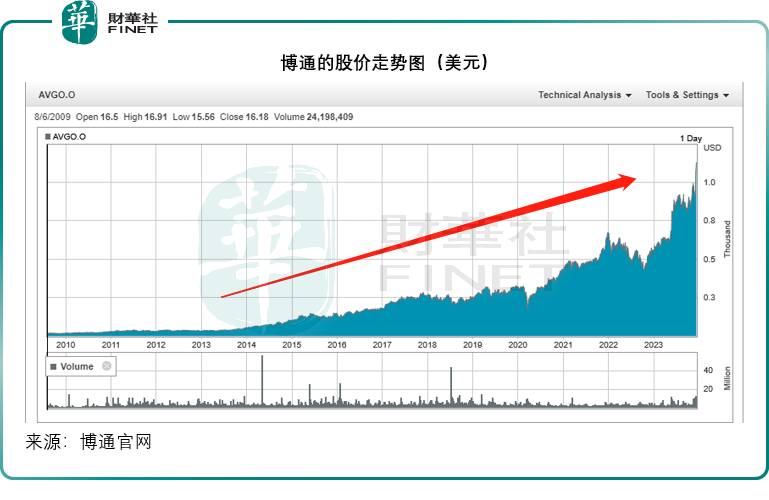

事實上,還有一支AIGC概念股今年以來也大漲一倍以上——博通(AVGO.US),自年初至今,其股價累計上漲了105.71%,市值達到了5,288億美元(約合3.77萬億元人民幣)。這意味著,博通今年的市值增加了2,717億美元(約合1.94萬億元人民幣)。在公佈了2023財年業績以及成功完成對威睿(VMware)的收購後,博通的市值更是屢創新高,如下圖所示。

財華社認為,博通今年股價走勢強勁,主要受以下兩個因素驅動:

1. 隨著大科技企業紛紛佈局AIGC,博通的半導體業務收入實現了強勁增長,展望未來,AI貢獻的收入還將進一步增加。

2. 博通成功收購威睿,進一步擴大了其基礎設施軟件業務,為股價及業績的上漲預期加分不少。

博通擴張史:收購狂魔

博通上月成功完成了對威睿的610億美元並購,此舉成為今年全球第二大並購案,僅次於微軟(MSFT.US)以690億美元收購動視暴雪的交易。

對於以收購起家並持續通過並購來擴展和調整業務的博通公司來說,收購威睿公司並不罕見,可以說屬於常規操作。

在大型交易方面,博通在2017年曾嘗試以現金加股票的方式收購高通公司(QCOM.US),總代價高達1,300億美元。然而,該交易在2018年初被美國以安全為由拒絕,因此未能完成。這一規模遠超過威睿公司的收購案。

回顧博通的發展歷程,財華社發現其一直保持著對「買買買」的熱愛。在收購長河中,博通的主營業務、發展模式以及身份都發生了變化。

現在的「博通」,並非2016年2月之前的「博通」,而是「博通」與Avago的結合,其背後擁有讓人眼花缭亂的資本運作。

1991年,前「博通」由加州大學洛杉矶分銷的工程學教授及其學生共同創立,主要開發電視機頂盒的寬帶通訊芯片,於1998年在美國上市。

Avago前身方面,惠普(HP.US)於1999年進行了戰略性重組,宣佈分拆測量與計算和圖像業務。到了2000年6月,測量業務安捷倫科技(Agilent Technologies)(A.US)在紐交所獨立上市,主要從事通訊和生命科學兩個領域内產品的研制開發、生產銷售和技術服務。

2005年,私募股權公司KKR和Silver Lake以26.6億美元收購了安捷倫的半導體產品業務,並建立Avago Technologies,也是當時世界上最大的私人持有獨立半導體公司。

2009年,Avago在美國上市,主要從事用於光纖網絡和無線通訊網絡的半導體設計和開發業務。2014年,Avago以66億美元收購LSI,後者主要生產存儲系統組件,包括雙重數據速率内存、單個芯片上的讀取通道、RAID控制器、定制ASIC、硬件控制器等。

轉折點在2016年,合並後的博通,徹底放飛了自我,不斷地「買買買」。

2016年2月1日,前「博通」與Avago合並,Avago成為合並後的存活公司,但更名為博通,這場合並的總代價為357億美元,在合並的同時,合並後的實體也出售了一些非核心博通業務,籌得總現金3.8億美元。

2017年,收購高通未遂的博通,轉頭卻收購了Brocade,後者為網絡硬件、軟件和服務供應商,包括FC SAN產品和互聯網協議網絡(IP網絡)解決方案,目的是增強其作為企業存儲連接解決方案供應商的地位,拓展企業存儲的產品組合,以及進一步滿足其OEM客戶不斷演變的需求。

為了促成這筆收購,博通通過發行2017年優先票據來為此收購進行部分融資。總代價為60.38億美元,扣除Brocade的現金12.5億美元,淨代價為47.88億美元。在合並了Brocade後,於2017年12月1日,博通出售了Brocade的IP網絡業務,作價8億美元。

2018年11月5日,博通完成了對CA的收購,後者為資訊科技(IT)管理軟件和解決方案供應商,博通收購CA的目的是增強其基礎設施軟件業務能力。同樣,為了加速推進這筆收購,博通不惜斥資百億美金。

2019年11月4日,博通完成以107億美元現金收購網絡安全領軍企業賽門鐵克(Symantec Business),主要通過貸款來融資。

2022年5月26日,博通訂立了一項協議和合並計劃,以現金加股票的模式收購VMware(威睿),總代價約為610億美元(按博通普通股於2022年5月25日收市價計算),僅次於微軟以690億美元收購動視暴雪的交易。

根據合並協議,現有股東每持有1股VMware的普通股將可選擇獲得142.50美元現金(不含利息),或是0.2520股博通普通股。博通於2023年11月22日宣佈已完成收購對威睿的收購交易,威睿也從紐交所退市。

威睿是一家多雲服務公司,在虛擬化和雲計算基礎架構領域處於領先地位。博通收購威睿的目的是增強其基礎設施軟件業務的實力。在此收購交易完成後不久,於12月11日,威睿宣佈停止銷售永久許可證,將其解決方案更改為訂閱模式。

博通的基本盤:半導體和基礎設施軟件

博通設計、開發和供應一系列的半導體、企業軟件和安全解決方案。其產品組合包括雲、數據中心、網絡、寬帶、無線技術、儲存、工業和企業用軟件等。解決方案包括服務承包與企業網絡和儲存、移動設備和寬帶連接、大型主機、網絡安全以及私有和混合雲架構。

其收入主要來自兩大業務部門:半導體和基礎設施軟件。

目前,在半導體領域,博通為數據中心、服務承包商、企業和内嵌網絡應用的數據管理和轉移提供半導體解決方案;提供各種射頻(RF)半導體設備、無線連接解決方案、定制觸摸控制器和感應充電解決方案;還提供半導體解決方案,用於支持機頂盒和寬帶接入應用,以及實現數字數據在主機(如服務器,個人計算機和存儲系統)到底層存儲設備(如硬盤驅動器(「HDD」)和固態驅動器(「SSD」))之間的安全移動。

基礎設施軟件方面,博通為客戶提供基礎設施軟件解決方案,賦能客戶在多樣化和分佈式環境中大規模構建、運行、管理、連接和保護應用程序。其主機軟件業務提供DevOps、AIOps、安全和數據管理系統解決方案。分佈式軟件解決方案則賦能跨國企業優化軟件的規劃、開發和交付。博通於2019年收購了賽門鐵克(Symantec)的機構業務,為企業和機構提供安全保護。

值得留意的是,在雲計算高速發展,人工智能和機器學習依賴於海量數據的當下,對數據安全的需求也越來越高,賽門鐵克的安全業務剛好能迎合這一需求。

銷售模式方面,博通主要通過直銷及分銷商和渠道合作夥伴網絡進行銷售,其中分銷商和OEM佔了博通半導體銷售的很大部分,其中向蘋果(AAPL.US)的銷售佔了其收入的兩成左右。

在生產方面,博通將大部分的生產活動外包,因此其毛利率也較高,截至2023年10月末止的財政年度,整體毛利率高達68.93%。研發開支是博通主要的支出,佔了其總收入的15%左右。

看點:威睿收購對博通帶來的影響

博通的2023財年截至日期是在2023年10月29日,因此於11月22日完成收購的威睿,要合並到其截至2024財年10月末止的2024財年業績中,而且只包括11月22日之後的業績(大約相當於11個月)。

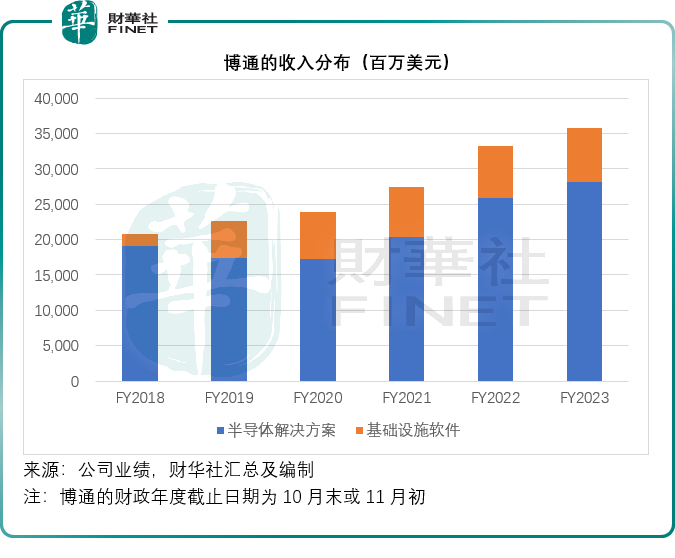

在威睿加入之前,博通的基礎設施軟件業務僅包括來自CA、賽門鐵克和Brocade等的貢獻,見下圖,相對於半導體業務,這一分部的收入佔比不算太大。

2017年收購Brocade,2018年收購CA,2019年收購賽門鐵克,到2023財年完成收購威睿,博通都在增強其基礎設施軟件業務。

財華社留意到,其基礎設施軟件業務分部的經營利潤率通常要比半導體業務分部高出10多個百分點,而且軟件業務更容易與客戶訂立長遠、可持續的關系,也就不難理解博通如此大費周章進行收購了。

財華社比較了博通基礎設施軟件業務分部與威睿於截至2023年7月末(或8月初)止兩個財務季度的業績數據,發現威睿的經營利潤率要低於博通的基礎設施軟件業務,主要原因或在於威睿需要投入大量的研發和營銷開支,或許博通當前的研發和業務優勢能為威睿帶來支持。另一方面,威睿的收入規模遠高於博通當前的基礎設施軟件業務分部。

從威睿截至2023年8月4日止的6個月業績來看,其半年收入為66.85億美元,毛利為54.02億美元,毛利率達到80.81%;研發開支為16.82億美元,佔收入的25.16%;銷售及營銷開支為22.05億美元,佔總收入的32.98%。經營溢利為8.55億美元,經營利潤率為12.79%,淨利潤為7.01億美元,純利率為10.49%。

相比之下,博通基礎設施軟件業務截至2023年7月30日止的6個月,收入為38.6億美元,僅相當於威睿的57.74%。可以預見,合並威睿的業績後,博通的基礎設施軟件業務收入將大幅提升。

博通的2024財年業績就提到這一點。博通管理層在業績發佈會上表示,截至2023年10月末止的2023財年,博通的軟件業務只包括CA、賽門鐵克和Brocade,於期内錄得收入76.37億美元,同比微增3.41%。

管理層預計,明年其現有的軟件業務收入將由76億美元增至80億美元,按年增長4%。不過由於威睿的加入——後者擁有領先的技術,不僅僅有算力,還可以虛擬化整個數據中心,從而創建本地私有雲,管理層預計威睿2024財年可貢獻收入120億美元(11個月的貢獻),因此預計其整體軟件業務收入可達到200億美元。

也就是說,由於威睿的加入,加上現有業務的輕微增長,博通的軟件業務收入到2024財年或有163%的增幅。

此外,該公司預計合並威睿業務或將產生10億美元的支出。財華社預計,合並威睿後,隨著收入規模的擴大,以及整合後協同效益的出現,博通軟件業務的收入及利潤有望得到顯著提升。

變量:AI概念加持,網絡業務迎蛻變

在過去,半導體業務一直是博通主要的收入來源,合並威睿後,其軟件業務或許可以與半導體業務分庭抗禮。

2023財年,博通的半導體業務收入為281.82億美元,佔了總收入的78.68%。值得留意的是,該業務部第4季的網絡收入為31億美元,按年增長23%,佔其半導體總收入的42%,主要受到超大規模用戶對其定制的AI加速器的強勁需求,以及其網絡交換機、路由器和網卡(nic,網絡接口卡)的強勁需求,這些設備專門用於擴展AI數據中心。此外,超大規模企業在其AI網絡中部署以太網也是一大推力。

在2023財年,網絡業務收入同比增長21%,至108億美元。如果不包括AI加速器,網絡連接的收入約為80億美元。管理層預計2024財年網絡業務收入將按年增長30%,主要受到超大企業加快部署AI加速器而推動網絡連接加速所推動。

值得留意的是,2023財年生成式AI佔了博通半導體業務總收入的15%,展望2024財年,博通預計半導體解決方案業務收入將有5%到10%的增長,而來自生成式AI的收入將佔到其半導體總收入的25%,足以抵消非AI半導體收入持平或下降的影響。

結論

隨著生成式AI需求的持續增長,通過收購確保博通的半導體業務在產業下行周期中仍然保持增長態勢。此外,其基礎設施軟件業務分部也在積極迎接AI時代。

具體而言,博通於2023年11月30日宣佈,在其新型軟件可編程Trident 5-X12芯片中推出了一款名為NetGNT(網絡通用神經網絡流量分析器)的新型片上神經網絡推理引擎。

NetGNT並行工作以增加標準的數據包處理管道。標準管道是一個數據包/一條路徑,這意味著它在通過芯片端口和緩衝區的特定路徑時查看一個數據包。相比之下,NetGNT是一個機器學習推理引擎,可以通過訓練來尋找跨越整個芯片的不同類型的流量模式。例如,NetGNT可以尋找AI/ML工作負載中常見的一種稱為「incast(多對一的通訊模式)」的流量模式,在這種模式中,許多數據包流幾乎同時匯聚在同一端口和緩衝區上,從而導致擁堵。NetGNT可以在這種模式開始時實時識别它,並調用擁塞控制技術來避免網絡性能下降。由於NetGNT在硬件中以全線速率運行,因此對傳輸數據數量或延遲沒有影響。

Trident 5-X12是軟件可編程的,可現場升級,提供16.0太比特/秒的帶寬,是市場領先的Trident 4-X9的兩倍。它還增加了對800G端口的支持,允許直接連接到Broadcom領先的戰斧5 (Tomahawk 5),這是最新的計算和人工智能/機器學習數據中心的主幹/結構。該芯片的獨特定位使1RU數據中心ToR支持48x200G下行端口和8x800G上行端口。博通已開始交付Trident 5-X12設備。

再加上合並威睿帶來的貢獻以及助力,博通的前景更加可觀。該公司預計其截至2024年11月3日止財政年度,包括威睿的貢獻在内,全年收入或約為500億美元,經調整EBITDA利潤率則約為60%,略低於2023財年的經調整EBITDA利潤率的64.81%,或因為威睿的利潤率相對較低。

但從長遠來看,博通的規模在擴大,實力或也在不斷增強,或許現在大家最關心的不是博通與英偉達的差距會不會拉近,而是博通接下來會收購誰,這似乎比其自行開發更加快捷和有效。