近日,系統性紅斑狼瘡(SLE)衝上了熱搜。

在SLE引發廣泛關注之際,榮昌生物(09995.HK)的討論度也有所升高,只因該公司的泰它西普是全球少數幾款可用於治療SLE的生物藥。

一些投資者也對這款產品寄予了厚望,真實情況如何?

SLE生物藥市場一片藍海,泰它西普成功續約醫保

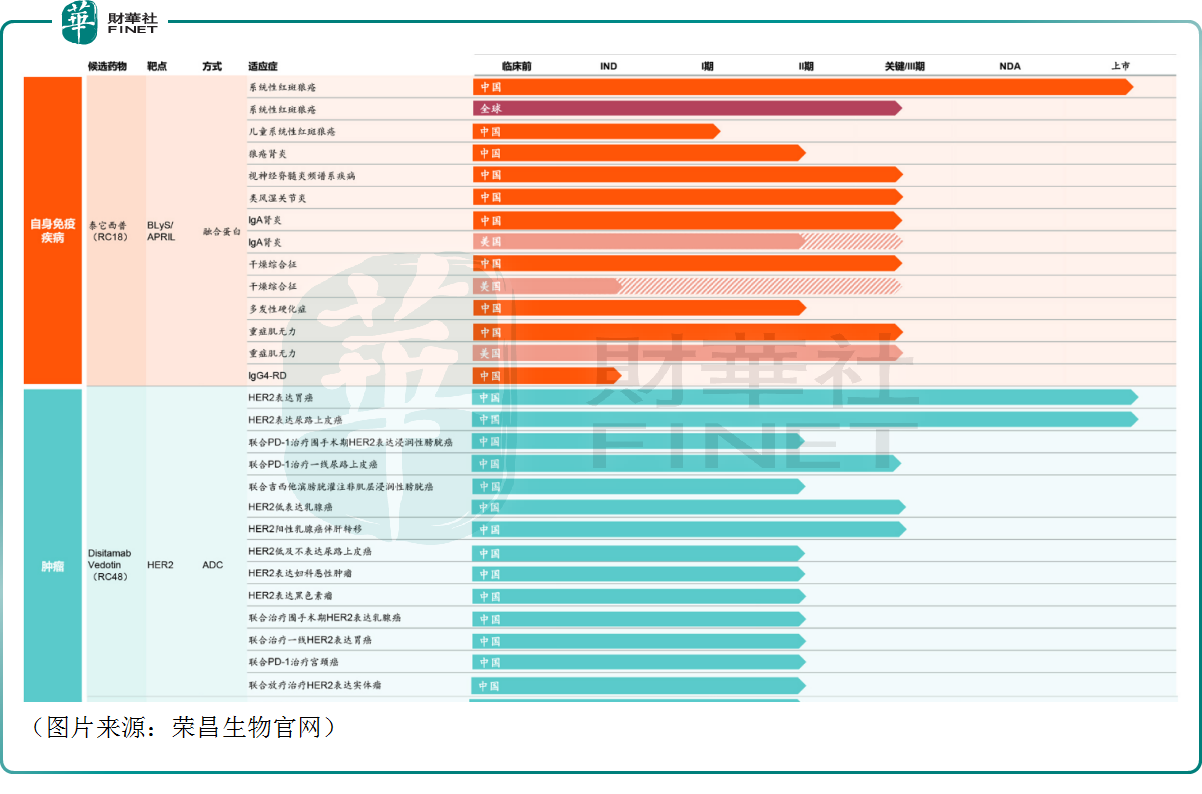

榮昌生物成立於2008年,專注於抗體藥物偶聯物(ADC)、融合蛋白、單抗及雙抗等治療性抗體藥物開發,重點佈局自身免疫、腫瘤、眼科等重大疾病領域,是一家致力於同類最快以及同類最佳生物藥研發,生產以及商業化的創新藥企。公司於2020年11月在聯交所上市,2022年3月於科創板上市。

依託研發平台,該公司發現及開發了擁有超過10種候選藥物的產品線。在候選藥物中,有7種處於臨床開發階段,正在針對20多種適應症進行臨床開發。其中,截至2023年上半年末,兩種已進入商業化階段的藥物泰它西普(RC18,商品名:泰愛®)和維迪西妥單抗(RC48,商品名:愛地希®)正於中國及美國進行針對十八種適應症的臨床試驗。

近日引發討論的正是上述用於治療系統性紅斑狼瘡的泰它西普。

系統性紅斑狼瘡(SLE)是典型的累及多系統、多器官的自身免疫性疾病,患者的血清中存在多種自身抗體,並結合自身抗原形成抗原抗體免疫復合物,沉積在不同組織並引起相應的免疫反應。

SLE的臨床表現多樣,有發熱、乏力以及關節腫痛、腎病、狼瘡性肺炎等多種症狀,如不及時治療,會造成受累臟器的不可逆損害,最終導致患者死亡。

值得注意的是,目前SLE的病因尚未確定,有研究認為該病是遺傳因素、環境因素(紫外線、病毒感染、藥物、生物制品等)、性激素異常、妊娠、分娩造成的損傷、社會心理等多種因素綜合作用的結果。

此外,目前系統性紅斑狼瘡也沒有徹底治愈的方法,被一些人稱為「不死癌症」。

根據第一上海證券此前披露的數據,SLE的發生率約為每10萬人有20至70例,患病的年齡約在15至45歲之間,其中適婚年齡女性的病例數為男性的九倍。

從地區來看,亞裔和黑人群體的發病率較高。

在SLE病程極長,幾乎需要終身用藥等因素的作用下,SLE藥物市場在近些年增長十分迅速。

根據弗若斯特沙利文的測算數據,2020年全球SLE患病人數達到779.55萬人,其中美國約28.24萬人,中國約103.49萬人。預計2025年,全球將達到818.56萬人,美國約29.32萬人,中國約106.95萬人。

SLE市場規模方面,美國將從2020年的8億美元增長至2025年的35億美元,年復合增長率達34.7%,而中國市場則將由3億美元增長至27億美元,年復合增長率達41.8%。

在治療藥物方面,當前常用糖皮質激素、抗瘧藥、免疫抑制劑和生物制劑等進行SLE治療。

與傳統藥物相比,靶向性的生物藥能夠高特異性結合靶點,減少全身性副作用發生。不過,目前SLE的基礎用藥仍是糖皮質激素,而生物藥主要用於難治性(經常規治療效果不佳)或復發性SLE患者。

因此,不利之處在於生物藥的市場規模只佔總規模的一部分,而好消息則是治療SLE的生物藥競爭格局不錯,還是一片藍海。

據悉,目前僅有兩款用於治療SLE的生物藥於中國獲批上市,包括葛蘭素史克(GSK.US)的貝利尤單抗和榮昌生物的泰它西普。

其中,泰它西普於2021年獲中國藥監局批準上市,適用於在常規治療基礎上仍具有高疾病活動的活動性、自身抗體陽性的SLE成年患者,並於2023年11月獲得完全批準,目前正在美國開展全球多中心III期臨床試驗。

此外,阿斯利康(AZN.US)的阿伏利尤單抗也獲美國FDA批準用於治療正在接受標準治療的中重度系統性紅斑狼瘡成人患者。

三款治療SLE的生物藥的具體情況如下圖所示,通過臨床數據非頭對頭對比,泰它西普顯示出了明顯的優效。

12月14日最新消息,泰它西普已經成功續約新版醫保目錄。

此次紅斑狼瘡引起熱議,對相應的治療藥物來說或許也是一個利好。

ADC獲國際巨頭青睐,業績虧損依然難解?

除了用於治療系統性紅斑狼瘡的泰它西普外,榮昌生物的另一款商業化產品是維迪西妥單抗(RC48,商品名:愛地希®)。

這是一款由榮昌生物研發的中國首個原創抗體偶聯(ADC)藥物,是我國首個獲得美國FDA、中國藥監局突破性療法雙重認定的ADC藥物,已經獲批兩個適應症,分别是胃癌、尿路上皮癌。

ADC藥物也被稱為「生物導彈」,是一款具有靶向性的化療藥物。對於免疫治療或其他靶向治療不敏感的惡性實體腫瘤具有顯著的腫瘤殺傷優勢。

另外,ADC藥物還可以從靶點、抗體、小分子毒素、連接子、偶聯技術等多個角度進行優化,可改造空間大,療效和安全性的提升空間大。

目前,ADC藥物在胃癌、乳腺癌、肺癌等大瘤種中均已展現出優異的療效,具備成為重磅產品的潛力。

基於上述種種優勢,ADC藥物也成了國内藥企「借船出海」的明星品類。

例如,百利天恒(688506.SH)日前宣佈,將一款ADC藥物BL-B01D1的中國大陸外全球權益授權給百時美施貴寶(BMS.US),潛在總交易額最多將達到84億美元,打破中國創新藥出海授權紀錄。

此外,科倫博泰生物、石藥集團等多家藥企也都實現了ADC藥物的海外授權。

相較於上述這些同行,榮昌生物「借船出海」的時間要更早一些。

2021年8月,海外ADC巨頭Seagen(SGEN.US)以高達26億美元的首付款和里程碑付款(2億+24億),從高個位數到百分之十五以上的梯度銷售提成獲得了維迪西妥單抗的全球(亞太區除外)獨家許可協議。

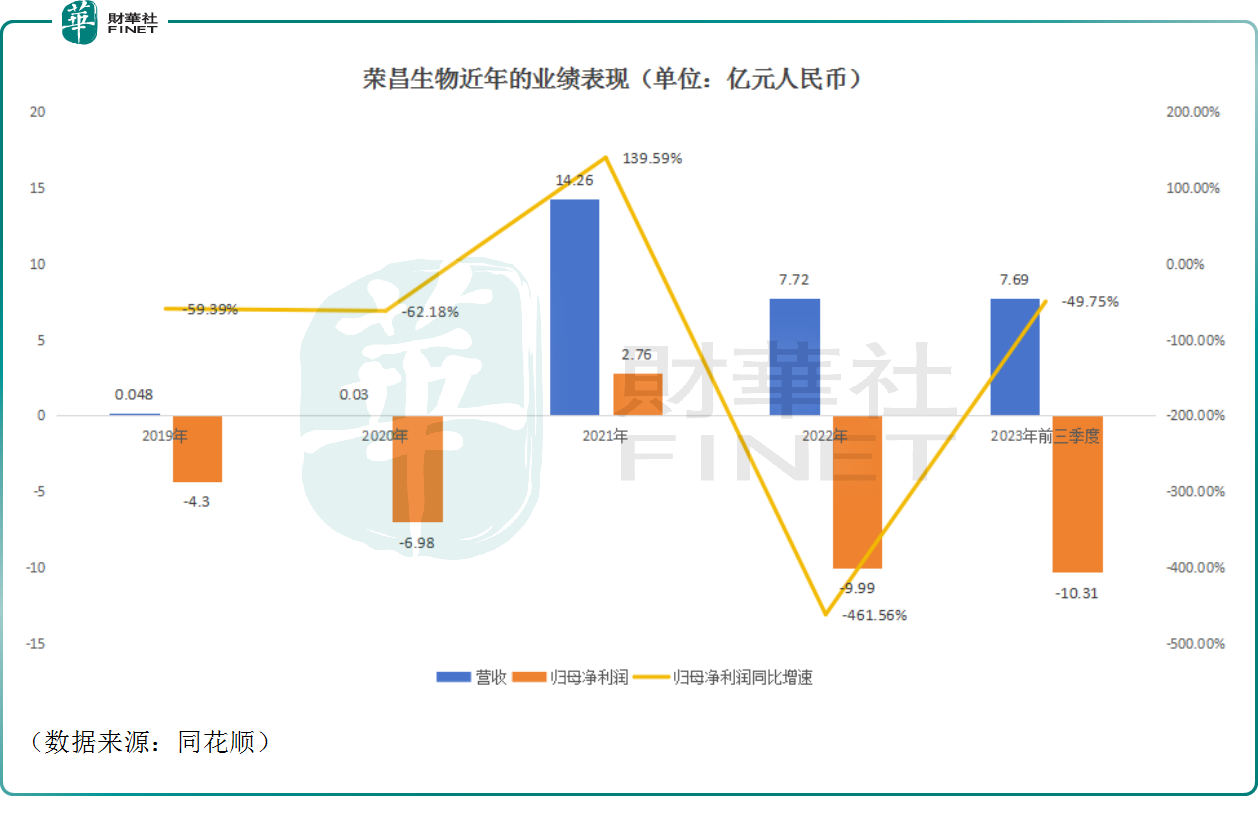

值得一提的是,在這筆交易的「助攻」下,榮昌生物終於實現了首次年度盈利。

數據顯示,在國内會計準則下,榮昌生物僅在2021年實現盈利,歸母淨利潤達到2.76億元(人民幣,下同),此後在2022年、2023年前三季度又轉為了虧損狀態,主要還是因為商業化能力建設需持續投入較多費用,研發費用、銷售費用大幅度增加所致。

不過,從長期發展來看,榮昌生物的前景值得期待。

一方面,用於系統性紅斑狼瘡治療的泰它西普所屬領域的競爭格局不錯,且重症肌無力等適應症的研發進展也不錯。

另一方面,作為ADC藥物,維迪西妥單抗獲批了胃癌、尿路上皮癌兩個適應症,其中胃癌是全球發病數排在前列的癌症之一,市場空間比較大。

目前,維迪西妥單抗也已成功續約了新版醫保目錄,有望繼續推升業績。

結語

榮昌生物已經實現「摘B」,並擁有商業化產品,取得了收入,放在港股的生物科技板塊中也算是實力很突出的創新藥企。

近年來,生物科技板塊持續下跌,榮昌生物的股價表現也不太好,但後續隨著市場環境的回暖,該公司的股價也有望隨之回升。