11月27日,中國燃氣(00384.HK)公佈了截至今年9月底止中期業績,即2024財年上半年。公告顯示,期内,公司收入360.49億港元,同比減少16.12%;歸母淨利潤為24.59億港元,同比減少25.3%。

與此同時,績後,多家券商削減了中國燃氣的目標價,並對其評級進行了調整。匯豐研究指出,雖然中國燃氣的估值已處於低谷,但認為公司的盈利增長前景需要支持,將目標價由7.7港元下調至7.4港元。評級「持有」,等待顯示業務復蘇的催化劑。

美銀證券稱,中國燃氣上半財年業績遜預期,將其目標價由6.9元下調至6.7元,重申予其「跑輸大市」評級。花旗也將其目標價由9元下調至7.2元,評級由「買入」下調至「中性」。

可能是因為業績不佳及機構偏謹慎的業績點評,11月28日中國燃氣股價大幅下滑,收盤時下跌了6.15%,每股價格到了7.02港元。然後在11月29日,股價開始反彈,截至午後,每股價格到了7.09港元,漲幅為1%。不過,從今年1月底開始,這個股票就一直處於下跌趨勢,累計跌幅已經超過了40%。

業績繼續「開倒車」

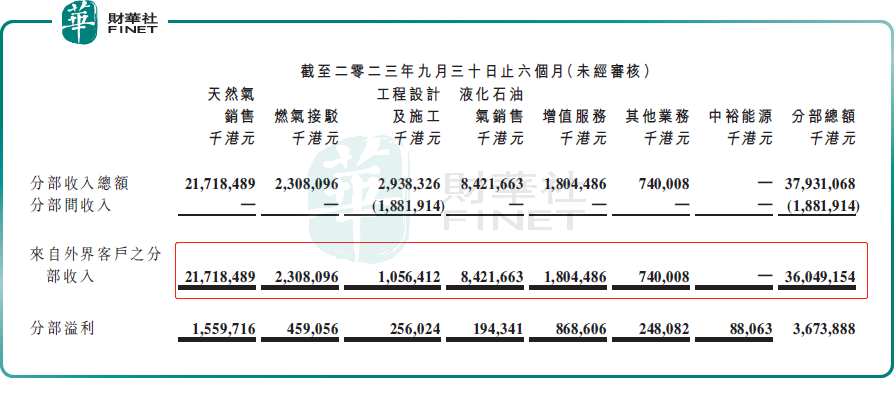

中國燃氣是中國最大的跨區域綜合能源供應及服務企業之一。按業務板塊劃分,該公司主營業務可分為天然氣銷售、燃氣接駁以及工程設計及施工、液化石油氣銷售(LPG)、增值服務四大業務板塊。

截至今年9月底止中期業績顯示,中國燃氣收入360.49億港元,同比減少16.12%;歸母淨利潤為24.59億港元,同比減少25.3%。

其中,天然氣銷售是中國燃氣的核心業務,期内收入217.18億港元,貢獻比重超六成;其次是LPG業務,收入84.22億港元,佔比23.4%;燃氣接駁及工程設計及施工收入33.65億港元,佔比9.33%;增值服務佔總收入的5%。

作為一家國内頭部燃氣分銷商,中國燃氣的業績表現與國際天然氣價格關系密切。

具體來看,2023年前三季度,國際天然氣市場受全球經濟增速放緩,歐美庫存高企,以及地緣政治對國際能源市場邊際效應減弱等因素影響,一改去年供需緊張的格局,天然氣供應與需求總體趨於平衡,價格波動收窄。這一定程度上緩解了中國燃氣等城燃企業的採購成本壓力。

在國内方面,得益於疫情防控等因素消散,以及宏觀經濟的逐步復蘇,國内天然氣整體需求溫和回暖,2023年1-9月,我國天然氣表觀消費量約2887.5億立方米左右,同比增長7%。上半財年,中國燃氣的天然氣售氣總量同比小幅增加1.7%,至169.7億立方米。

國内天然氣整體需求回升,中國燃氣售氣量提升卻不明顯,這主要受房地產新開工面積持續疲軟的影響,其新用戶接駁明顯下滑。上半財年,新接駁居民用戶數大幅下降31.2%至105.2萬戶,影響收入與利潤的整體表現。

機構: 業績仍有承壓,持觀望態度

展望後市,在機構眼中,中國燃氣的經營業績或依舊難言樂觀。

11月28日,中泰國際在研究報告中指,中國燃氣下調多項2024財年全年指引,例如(一)城鎮燃氣銷售毛差(人民幣/立方米)由 0.56 元下調至0.52 元;(二)城鎮燃氣銷量增長率由10%下降至低單位數;(三)新增燃氣接駁居民用戶數由 180-200 萬下調至150-170萬。

中泰國際認為,2024財年下半年的燃氣需求增長可受益於内地正在恢復的經濟活動。但考慮到近年業績普遍遜預期,對中國燃氣執行成效持觀望態度。

交銀國際在11月28日的研究報告中指,中國燃氣管理層分析上半年工業用氣量仍同比減少4%的主因為紡織服裝、化工、陶瓷、玻璃等行業的用戶復蘇進展慢於預期。該行認為公司在 24-25 財年工商業用氣的增長仍受宏觀環境影響較大,加上公司未有進取的項目收購,目前預期公司24/25年零售氣量僅增長2.5%/3.5%(對比公司2024財年指引為低單位數增長)。

華泰證券則認為,考慮到中國城市化進程仍在持續推進,天然氣氣化率還有提升空間,其中截至2023年9 月末中國燃氣已覆蓋燃氣經營區域居民氣化率為69.9%(較3月末+1.3pct)。預計2024財年-2026財年新增接駁有望保持在140~160萬戶的水平,接駁利潤貢獻有望降至20%以内(FY23:25%)。