在港股眾多創新藥企中,李嘉誠旗下的和黃醫藥(00013.HK)(HCM.US)算得上出身「名門」。只是光環加身能帶來關注度,卻不能在業績層面解決創新藥企均需面對的持續虧損問題。

不過,進入2023年下半年後,和黃醫藥接連迎來好消息,不僅業績實現了扭虧為盈,並且旗下產品呋喹替尼在美國獲批商業化,也實現了產品的「出海」。

其股價自7月初以來也迎來了一波強勁的升勢,至11月24日累漲了65%。

中期實現扭虧為盈,是不是昙花一現?

和黃醫藥創立於2000年,先後於2006年、2016年、2021年在倫敦交易所、納斯達克及香港交易所實現上市。

作為一家處於商業化階段的全球生物醫藥公司,和黃醫藥致力於發現和全球開發用於治療癌症和免疫疾病的靶向療法和免疫療法,覆蓋創新靶點及已驗證靶點,包括MET、VEGFR、FGFR、CSF-1R、PI3Kδ、Syk、EZH2、IDH、ERK、BTK、CD47、EGFR及SHP2。

目前,該公司已有多款自主發現的創新分子進入臨床試驗階段,呋喹替尼、賽沃替尼、索凡替尼已獲批在中國銷售,且已獲納入國家醫保藥品目錄;他澤司他已在海南、澳門上市。

另外,賽沃替尼、呋喹替尼分别與阿斯利康(AZN.US)、武田制藥(TAK.US)達成全球及海外開發及商業化合作協議。

業績顯示,和黃醫藥在此前多年曾連續虧損,至2022年時歸母淨利潤的虧損額達到了3.61億美元。

不過,2023年中報顯示,上半年,和黃醫藥的營收同比增長163.74%至5.33億美元,歸母淨利潤達到了1.69億美元,實現扭虧為盈。

從財務上看,該公司能在中期扭虧最核心的因素是營收實現了高質量增長,其營收增速要大幅超過成本端的增速,因此其期内的毛利同比增長401.4%至3.25億美元,增速極為亮眼。與此同時,和黃醫藥上半年的銷售費用僅是微增,行政費用、研發費用則均錄得下降,這些也對業績作出了貢獻。

和黃醫藥的營收來自於腫瘤/免疫業務、其他業務。其中,其他業務主要來自國控和黃的處方藥商業服務業務;而腫瘤/免疫業務收入又可分為上市產品的銷售收入、研發收入(首付款、里程碑付款)。

進一步研究和黃醫藥的營收結構,來自腫瘤/免疫業務上市產品銷售收入同比增長26.19%至0.8億美元;來自腫瘤/免疫業務研發收入則同比飙增912.75%至2.79億美元,佔總營收的比重為52%。其他業務的收入同比增長56.51%至1.74億美元。

不難發現,三項業務中,超過營收整體增速的就是研發收入,也就是說營收的高增長主要是受這項業務的拉動。

而研發收入之所以能同比飙增超9倍,是因為武田制藥首付款中的2.587億美元在2023年上半年確認為收入,引致淨利潤為1.686億美元;而預計全年將確認該付款中的約2.8億美元。

可見,和黃醫藥在2023年中期扭虧為盈更多是因為首付款及里程碑收入,而這有點類似於一次性收入,並不能作為持續盈利的底氣。

產品「借船出海」,對業績的幫助有多大?

除了中期扭虧外,和黃醫藥在2023年下半年的一個重磅消息就是該公司的呋喹替尼在美國獲批商業化,順利實現「出海」。

一直以來,實現產品「出海」都是國内創新藥企的夢想,百濟神州、君實生物(01877.HK)等實力突出的龍頭都嘗試過,有的成功,有的失敗。

大致來看,國内創新藥「出海」有兩種模式:其一是跨境授權(License-out),也被稱作「借船出海」,即國内企業專注藥物早期研發,再將項目授權給國外一些實力強勁的藥企進行後期臨床研發和上市銷售,通過專利授權、權益轉賣等方式對外授權,按里程碑模式獲得各階段臨床成果以及商業化後的一定比例銷售分成,主要代表是康方生物等。

其二是自己單幹,即中國藥企自主在海外開展臨床試驗,然後申報上市,獲批後展開銷售,代表企業包括百濟神州等。

對比來看,自己單幹要承擔更多成本,包括時間上和資金上,但潛在的收益也更大;「借船出海」可以幫助一些藥企規避自身實力不足的缺陷,省錢省力,但潛在的收益就小了,而且能否找到一個靠譜的合作夥伴其實也是一道坎。

和黃醫藥選擇的就是「借船出海」這一方式。

2023年1月,和黃醫藥旗下的和記黃埔醫藥與武田制藥達成獨家許可協議,呋喹替尼除中國以外的開發、商業化和生產由武田制藥負責,和記黃埔醫藥將獲總金額高達11.3億美元的付款,其中包括4億美元首付款(已經收取)。

11月9日盤前,和黃醫藥發佈公告稱,合作夥伴武田制藥取得呋喹替尼的美國食品藥品監督管理局(「FDA」)批準。

根據協議,呋喹替尼的FDA獲批將觸發3500萬美元的里程碑付款。和黃醫藥可就監管、開發和商業銷售里程碑收取額外的潛在付款外加基於淨銷售額的特許權使用費。

武田制藥全球抗腫瘤事業部總裁表示,結直腸癌是美國癌症死亡的主要原因之一,2023年估計將新增15.3萬例結直腸癌新症,佔所有癌症新症的7.8%。

總的來看,和黃醫藥選擇的合作夥伴比較靠譜,呋喹替尼的FDA獲批觸發了3500萬美元的里程碑付款可以立刻增厚和黃醫藥的營收,而結直腸癌是美國癌症死亡的主要原因之一,因此呋喹替尼在美國上市後,和黃醫藥從其銷售額中所得的分成將繼續支撐業績增長,幫助能有多大則還需要觀察。

國内銷售情況不儘如人意,2025年實現盈虧平衡?

除了呋喹替尼「出海」的消息外,投資者對該產品國内的銷售也高度關注,然而這方面的情況或許不那麽儘如人意。

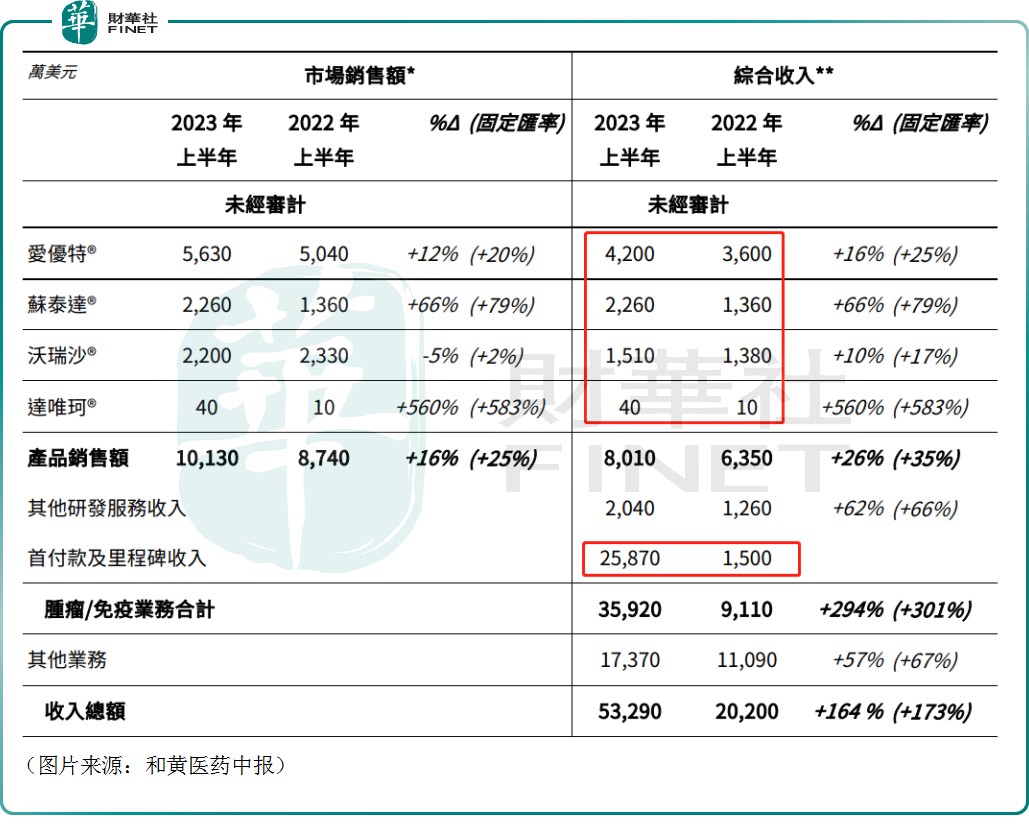

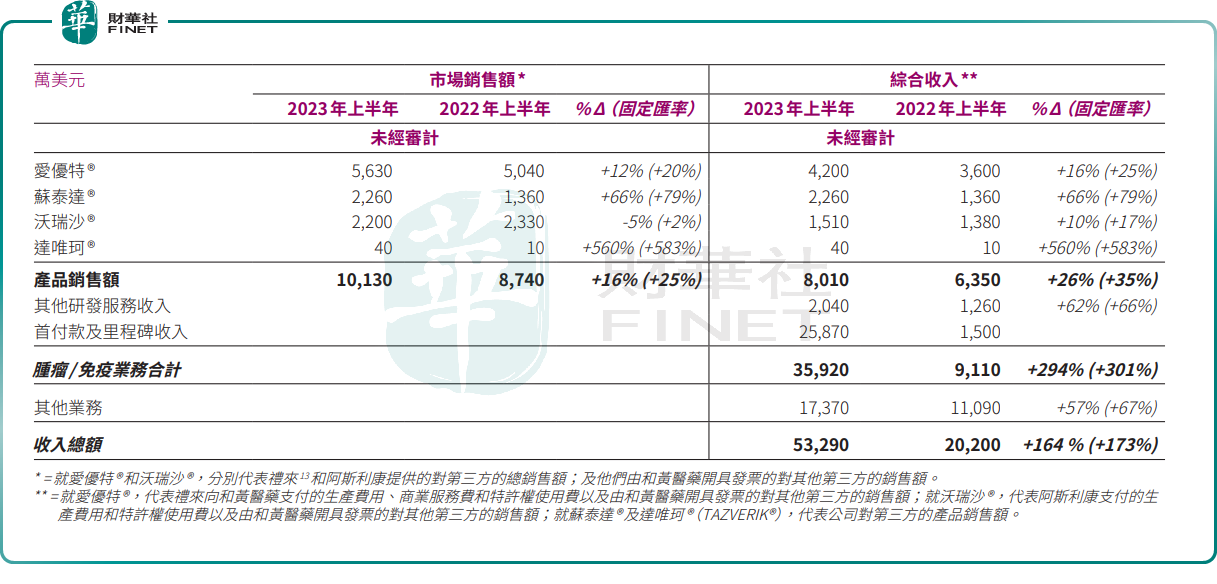

2023年中期,呋喹替尼(愛優特 ®)的銷售收入為5630萬美元,同比增長12%(按固定匯率計算為20%);索凡替尼(蘇泰達 ®)收入2260萬美元,同比增長66%(按固定匯率計算為79%);賽沃替尼(沃瑞沙 ®)上半年的收入為2200萬美元,同比減少5%(按固定匯率計算為增長2%),主要受國家醫保藥品目錄較遲生效及降價的影響。好在被納入醫保後,賽沃替尼銷量增加明顯,2023年第二季度的銷量較2022年第二季度增長84%。

據了解,呋喹替尼在國内獲批的適應症是結直腸癌,這種癌症也是常見癌種,但呋喹替尼的目標人群是三線或以上,這大大縮減了適用該產品的患者數量。事實上,呋喹替尼早於2018年9月在中國獲批,好幾年過去了,其2023年中期的銷售收入增速算不上很出色。

呋喹替尼的看點更多在於開拓新市場以及獲批新的適應症上。

而索凡替尼的前景被一些投資者看好。這是一款兼具抗血管及免疫調節作用的VEGFR/FGFR/CSF-1R抑制劑,在中國獲批用於治療所有來源的晚期神經内分泌瘤,於2020年底首次獲批上市並在2022年1月正式執行國家醫保,放量情況不錯。

自2022年第三季度起,索凡替尼在神經内分泌瘤市場佔有率超過舒尼替尼和依維莫司,排名第二,今年一季度的市佔率達到了17%。另外,和黃醫藥目前擁有索凡替尼在全球範圍内的所有權利。

結語

從目前的情況來看,和黃醫藥確實在2023年下半年接連迎來了重磅利好消息,其後續業績有望繼續增長。和黃醫藥在2023年中報里披露,公司有望於2025年實現盈虧平衡,但能否順利達成目標仍需時間來驗證。