文章來源:頭豹公眾號

9月以來,消費電子市場迎來傳統旺季,各大終端廠商陸續推出新品,除華為、蘋果新機亮相外,小米、vivo、OPPO等品牌也相繼發售了旗艦新機,還有部分廠商發佈了新款無線耳機、智能手表等產品,對下遊換機需求產生積極的拉動作用。

同時,隨著各類大模型的陸續發佈,AIoT(物聯網)設備、AI應用場景的擴展、以及汽車智能化也成為大勢所趨,為行業帶來了樂觀的預期。

01消費電子行業市場概述

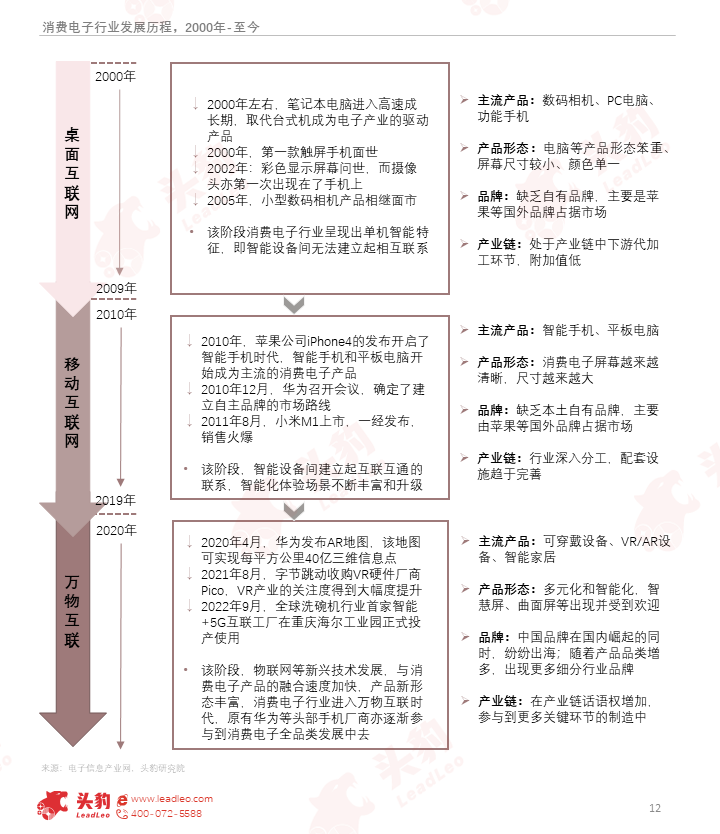

消費電子行業經歷了三個階段的發展過程,主流消費電子產品從PC電腦到智能手機再到現今的VR、智能健康設備等多品類,本質上代表著行業從桌面互聯網朝向移動互聯網再向萬物互聯方向發展。

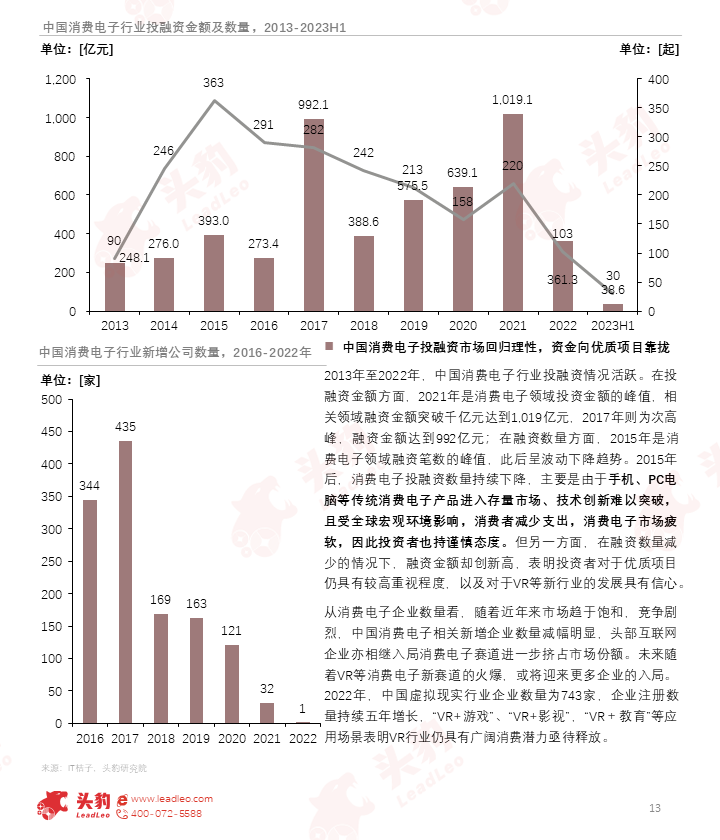

消費電子行業在投資金額依然處於高位的情況下,投資數量明顯減少,表明消費電子行業的投融資市場逐漸回歸理性,資金向優質企業及項目靠攏。

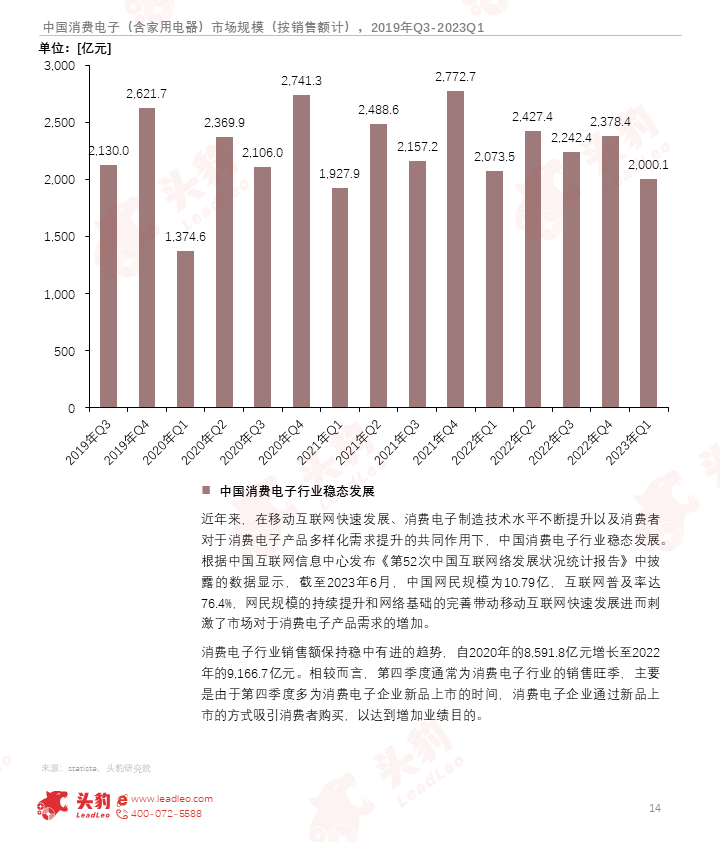

近年來,在移動互聯網快速發展、消費電子制造技術水平不斷提升以及消費者對於消費電子產品需求呈多樣化趨勢的共同作用下,中國消費電子行業已進入穩態發展階段。

隨著生物傳感、圖像識别等技術的持續創新和融合發展,以及在體驗式消費的刺激下,可穿戴設備等行業快速發展,已成為拉動消費電子行業增長的重要細分行業。

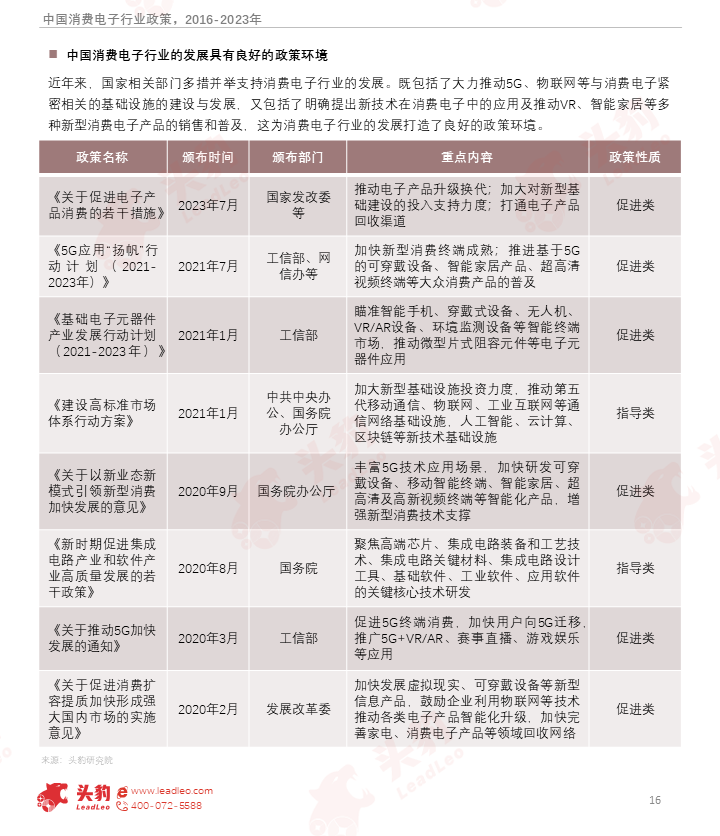

近年來,國家相關部門出台了多項與消費電子行業密切相關的政策,重點扶持物聯網等基礎設施的建設以及支持VR等新型消費電子產品的普及,為消費電子廠商的生產經營創造了良好的政策環境。

02「小巨人」上市企業分析

消費電子領域的專精特新「小巨人」企業分佈在消費電子的上、中、下遊各產業鏈環節,中遊的模組板塊是「小巨人」企業最為集中的部分,終端設備和功能件領域也有較多小巨人企業。

消費電子專精特新「小巨人」上市企業分佈相對集中,主要集中在深圳等電子信息產業發展基礎較好的地區,且聚集在產品的零部件及組裝領域。

消費電子「小巨人」上市企業平均市值為54.5億元且主要分佈在創業板和科創板,雖然其成立時間較短且市場體量較小,但當下消費電子「小巨人」多為細分行業中具有高成長性的中小企業。

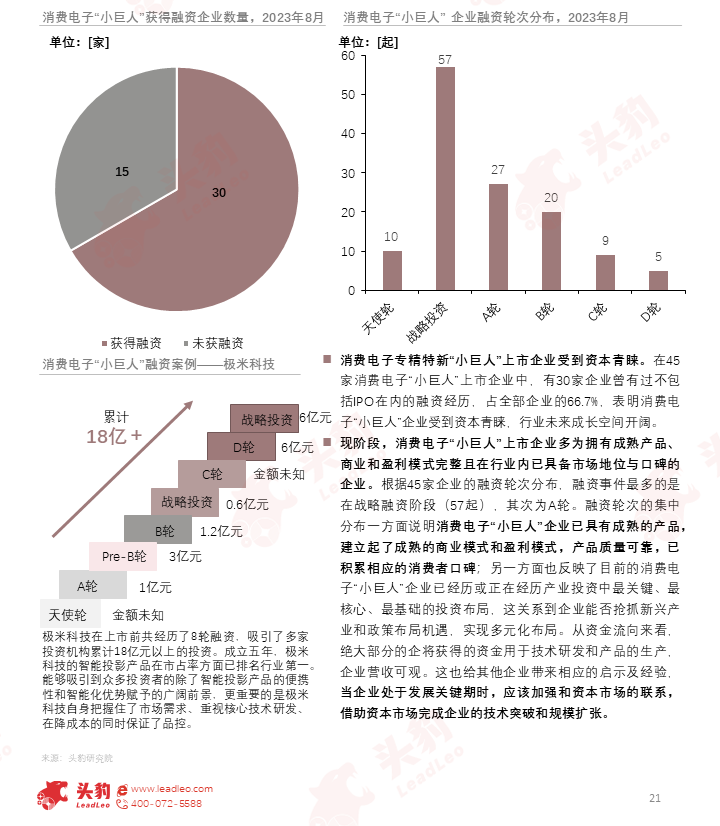

消費電子「小巨人」企業受到資本青睐,行業未來的成長空間值得期待,且多為具有成熟的商業模式和盈利模式,在細分領域里佔有一定市場份額的企業。

一方面說明消費電子「小巨人」企業已具有成熟的產品,建立起了成熟的商業模式和盈利模式,產品質量可靠,已積累相應的消費者口碑;另一方面也反映了目前的消費電子「小巨人」企業已經歷或正在經歷產業投資中最關鍵、最核心、最基礎的投資佈局,這關系到企業能否搶抓新興產業和政策佈局機遇,實現多元化佈局。

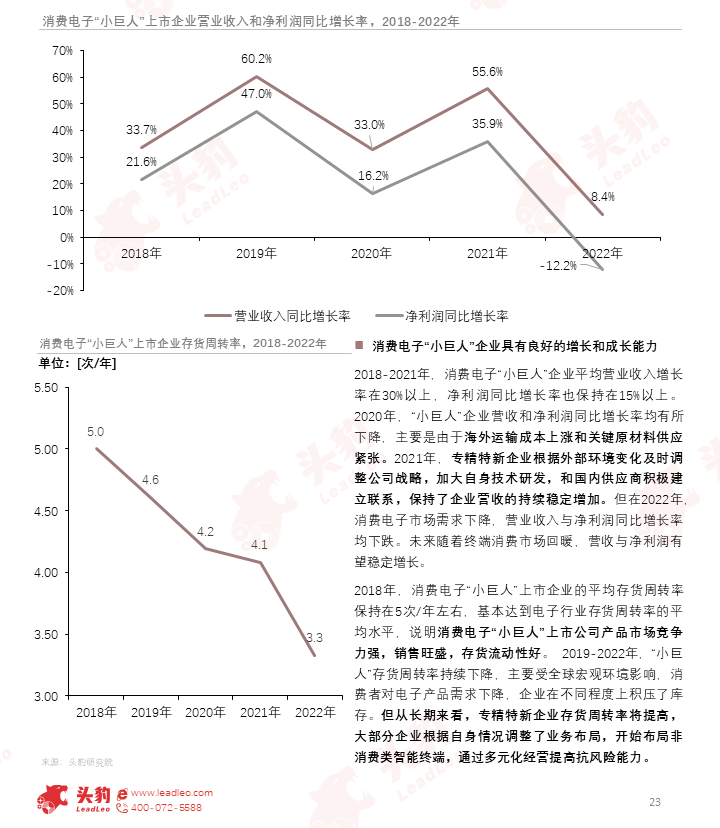

消費電子「小巨人」上市企業在商品銷售的初始獲利能力和銷售的最終獲利能力方面均表現突出,整體盈利能力較強且具有可持續的盈利能力。

在消費電子行業整體市場相對疲軟的情況下,「小巨人」逆勢發展,實現了營收的穩定增加,對於終端產品企業而言,其主要是採用了多元化經營戰略,積極開拓新市場,發展新客戶;零部件企業則是加大對產品的研發來降低成本。

消費電子「小巨人」上市企業受宏觀環境影響,營業收入與淨利潤同比增長率均有所下跌,但未來隨著終端消費市場回暖,營收與淨利潤將持續穩定增長,後續企業將通過多元化經營提高抗風險能力。

從企業的研發投入、專利數量等方面來看,消費電子「小巨人」上市企業符合專精特新中「精細化」和「新穎化」的内涵要求,其研發投入和佔比遠高於評選標準,且擁有專利數量高於平均水平。

消費電子「小巨人」企業在專利數量方面的表現亦符合「精細化」要求。截至2023年8月,消費電子「小巨人」上市企業平均專利數量達到186.4件,高於全部「小巨人」上市企業平均專利數量152.4件,企業擁有有效專利較多,依靠研發設計支撐企業發展。

消費電子「小巨人」上市企業在細分市場的表現符合專精特新中「專業化」和「特色化」的内涵要求,企業在產業、產品和市場方面均表現出專業性,市場佔有率較高且產品定位具有差異化。