芯片設計公司Arm(ARM.US)在納斯達克交易所首日上市大漲24.69%,收市報63.59美元,市值達到651.95億美元,股價曾一度飙升至66.28美元,較定下的發售價51美元高出29.96%。

事實上,在該公司公佈發售價的時候,已經讓市場感到鼓舞,因其最終定下的發售價處於發售價區間47美元至51美元的高位水平,顯示出機構投資者的熱烈追捧。

但這並非意味著新股市場復蘇。

Arm的公開發售量少

這不是Arm的第一次公開上市,其實早在1998年,該公司就曾在倫交所和納斯達克交易所上市,後來於2016年被軟銀以320億美元私有化,而今年的AI紅人英偉達(NVDA.US)曾計劃以400億美元收購Arm,卻因無法通過主要地區市場的反壟斷審查而被迫終止。

從今年偏緊的資金狀況以及表現不太好的新股市場來看,實在不宜上市,而Arm選擇在此時上市,主要是背後的股東軟銀不淡定了。在資本化了阿里巴巴(09988.HK)之後,軟銀的組合中只有Arm是拿得出手的投資,但作為私有公司,縱然Arm優秀,也無法有效估值,上市是一條出路,既可少量減持套現,又能讓資本市場為其定價,以便讓軟銀的財務賬能好看一點。

這不,Arm首日上市,市值就跳升至652億美元,比軟銀私有化時的價格高出一倍有餘,也比英偉達不久前的出價400億美元高出63%。

在Arm上市之後,即使其超額認購觸發大股東增加配售,軟銀仍持有89.9%的絕對控制權,軟銀可以通過減持股份獲得約52億美元(假設超額配售)的現金收益,又能通過剩餘的持股獲得賬面上的資產增值(在當期的財務入賬時可確認資產重估收益)。

再來看軟銀售出的約10%股份,與Arm上下遊產業鏈有關聯的蘋果(AAPL.US)、谷歌(GOOG.US)、英偉達、英特爾(INTC.US)、三星、台積電(TSM.US)、美國超微公司(AMD.US)、聯發科、铿騰電子(CDNS.US)和新思科技(SNPS.US)等,表示要買入最多7.35億美元的股份,或佔其當前估值的1.40%-1.52%,這些科技公司手上持有大量現金,正尋覓投資去處,自然樂意爭當Arm的基石投資者,所需資金不高,又可拓展潛在合作,何樂而不為。

換言之,能夠分派到其他投資者手上的股份已經不多,這樣的供求缺口應是帶動其股價上漲的一個重要原因。

題材稀缺

今年以來,AI概念熱浪逼人,英偉達的股價年初至今已累計上漲212%。

Arm是一家芯片設計、技術授權公司,為客戶提供技術解決方案和授權,當客戶使用其方案和授權時,就按照合約金額的特定百分比收取費用,因此其毛利率極高,截至2023年3月末止財政年度以及截至2023年6月末止財季的毛利率分别達到96.04%和95.41%。

這樣的技術授權上市公司本來就稀缺,Arm毛利率高,客戶覆蓋全球約70%的人口,Arm CPU已經在數十億設備上運行人工智能和機器學習工作量,包括智能手機、相機、數字電視、汽車和雲數據中心,Arm也在最新的ISA、CPU和GPU中添加了新的功能和指令來加速未來的AI和ML算法。其正與Alphabet、Cruise LLC、梅賽德斯-奔馳、Meta(META.US)和英偉達等公司合作,部署Arm技術來運行人工智能工作量,正好迎合人工智能發展的潮流。

具有AI概念的自動駕駛技術解決方案提供商Mobileye(MBLY.US)是去年第二大IPO,上市首日(2022年10月26日)股價也上漲了37.95%,到如今不到一年,累計漲幅已達72.57%,可見市場對於這類題材的熱愛。

Arm在這一潮流下,自然獲市場看好。

高估值或持續不了

街貨量少、題材稀缺,應是帶動Arm短期股價表現的主要原因。

但是需要注意的是,若按Arm當前的市值651.95億美元計算,其往績市盈率(即市值與其截至2023年6月30日止12個月費會計準則持續經營淨利潤之比)已高達97.74倍。相比之下,今年風頭最勁的AI芯片股英偉達,市盈率大約為86.06倍。

英偉達截至2023年7月30日止的12個月非會計準則淨利潤達到130.83億美元,同比增長18.31%,其中最近一季的非會計準則淨利潤更同比增長421.67%,並預期在AI芯片訂單帶動下,其下一季收入將按年增長170%,季度毛利率也將有5.47個百分點的提升。高達86倍的市盈率是得到了這些增長展望的支持。

反觀Arm,其截至2023年3月末止財年非會計準則持續經營業務淨利潤按年微降0.9%,而截至2023年6月30日止的財季非會計持續經營業務淨利潤則只有按年4.24%的輕微增長,前景似乎也沒有英偉達的樂觀。其比英偉達高出14%的高估值未必能夠持續。

更何況,全球新股市場似乎未見起色。

新股市場仍然疲弱

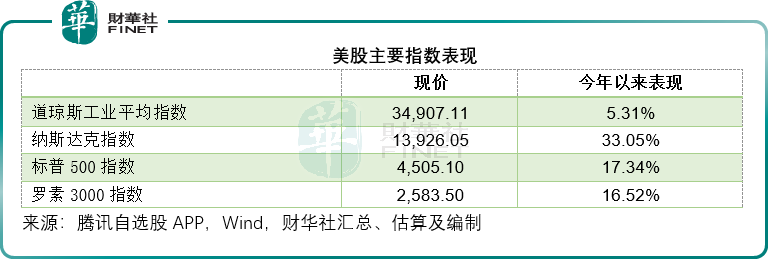

美股三大指數今年以來都保持正數漲幅,道瓊斯工業平均指數今年以來累漲5.31%,納斯達克指數和標普500指數分别累漲33.05%和17.34%,羅素3000也累漲16.52%,但二級市場的上漲主要是受到蘋果、英偉達、特斯拉(TSLA.US)等重磅股的帶動。

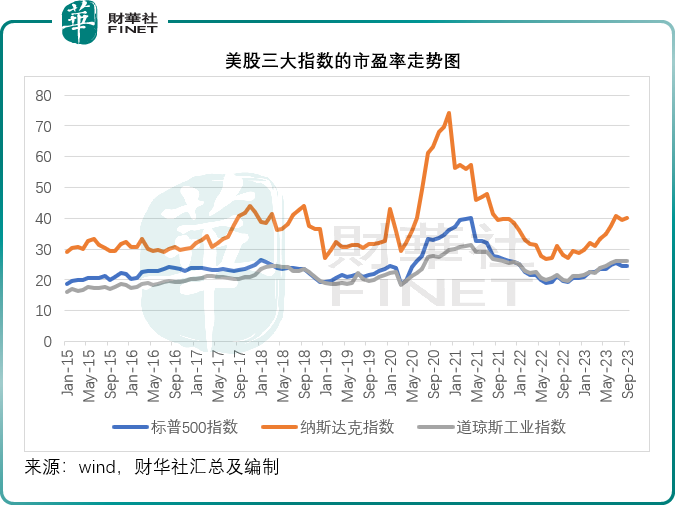

見下圖,波動較大的科技股佔主要權重的納斯達克指數市盈率估值在最近幾個月偏離道瓊斯工業指數與標普500指數,反映整體美股表現或主要受到個别科技股的影響,而從道瓊斯工業指數與標普500指數的市盈率走勢可以看出,仍處於較低的水平,甚至不如2017年末至2018年初時。

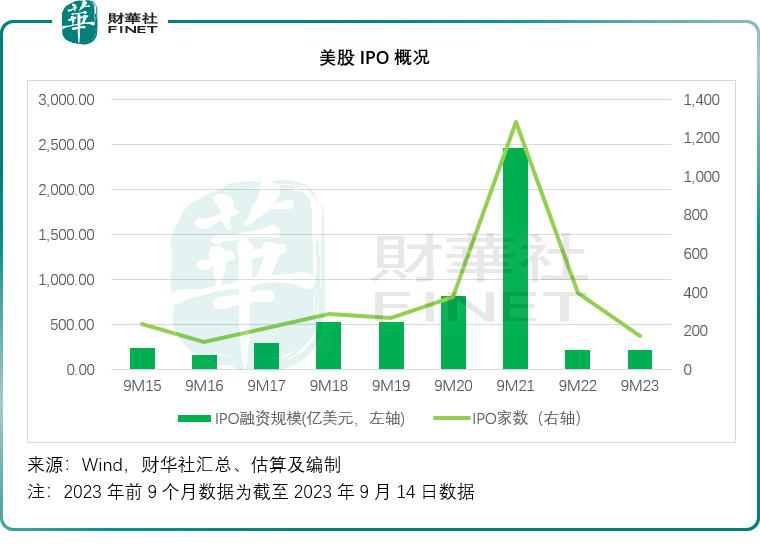

二級市場整體未見大起色,新股市場自然也不會好到哪兒去。Wind的數據顯示,今年前九個月(直至2023年9月14日),美股IPO有173宗,融資規模為209.96億美元,稍微高於去年同期,但從數量上計,是2017年以來的最低,見下圖。

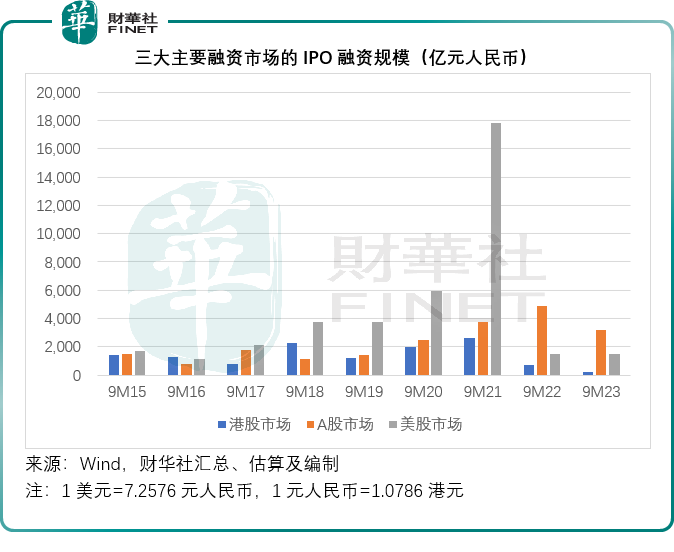

若換算為人民幣,美股市場IPO的融資規模或約1,524億元人民幣,還不如A股市場今年以來整體融資額3,160億元人民幣的一半,見下圖。

此外,最近美國的經濟數據顯示,美國經濟表現仍然強勁,通脹率雖符合預期,但仍遠高於其目標2%水平,這或難以消散進一步加息的憂慮。下周美聯儲維持利率不變的可能性很大,但是未來可能還有兩次加息,這意味著資金成本的漲勢尚未完結,此不確定性或讓資方與被投方暫時按兵不動。

資金去哪了?

「股神」巴菲特用行動告訴大家:此時持幣更劃算。

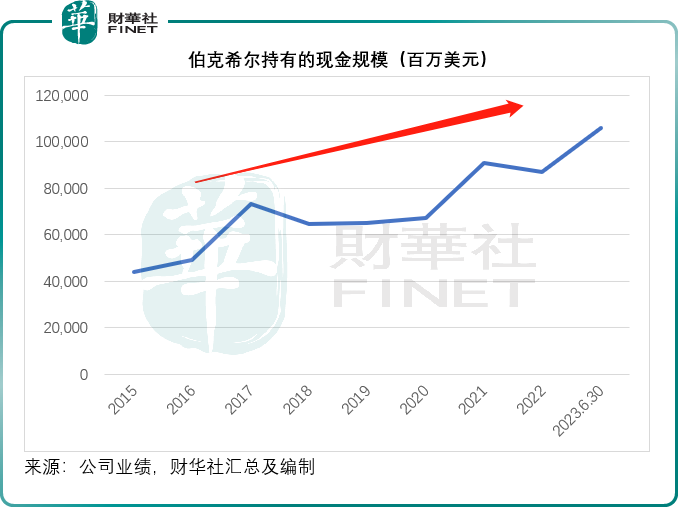

巴菲特的投資旗艦伯克希爾(BRK.B.US)於2023年6月30日持有的現金、現金等價物及美國國庫券規模,較年初時增加了189.31億美元,達到1057.47億美元,佔其保險業務投資規模的比重也由期初時的20.96%,擴大至22.26%,見下圖。

美國的官方數據也佐證了投資者選擇持幣的趨勢。

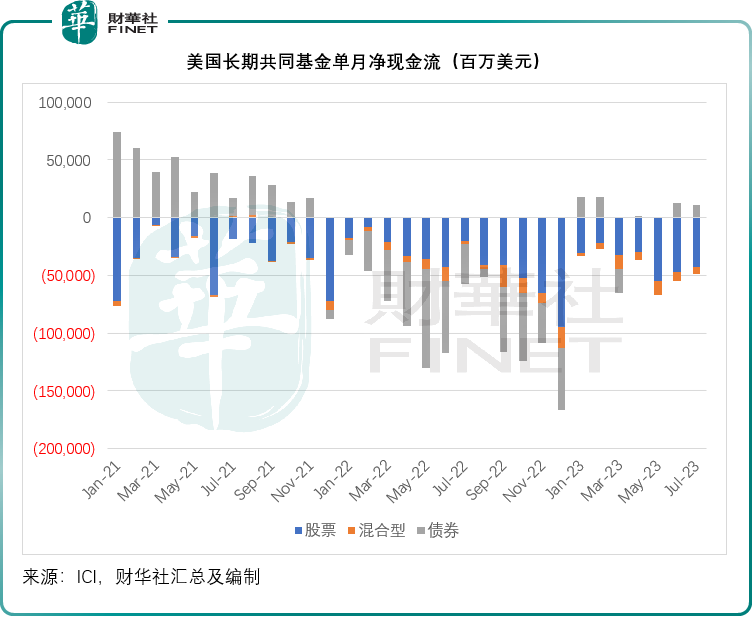

美國投資基金協會ICI的數據顯示,美國長期共同基金自2021年9月以來持續呈資金淨流出,見下圖,到2023年7月,單月淨流出額達到377.89億美元,其中股票型基金的單月淨現金流出達到425.38億美元,遠超債券型基金的淨流入111.21億美元。

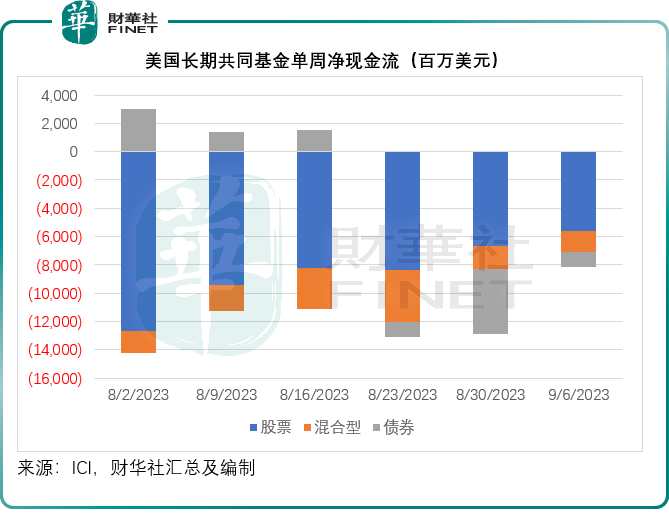

到最近幾周,淨流出依然在持續,見下圖,在截至9月6日的三周,連債券型基金也呈現資金淨流出。

從以上兩張圖可以看出,股票型基金的淨流出幅度最大,顯示出投資者繼續逃離股市的趨勢。

那麽,資金都去哪兒了?

今年以來,貨幣型基金持續錄得巨額淨資金流入,這也間接觸發了美國地區小型銀行業承兌危機。

而財華社留意到,到現在,巨量資金依然在持續流入貨基。

ICI的數據顯示,2023年9月13日單周,貨基資產規模增加了177億美元,擴大至5.64萬億美元,其中增幅最大的是應稅貨幣市場基金中的政府貨基(即投資於現金、美國財政部發行證券以及美國政府及其機構發行或擔保的證券以及回購協議的貨基,理論上賺取無風險的利息),增加162.6億美元。

由此可見,投資者仍趨向於規避風險,將資金放在貨基避險,可賺取理論上的美元無風險收益——因美聯儲加息而獲發高利息,同時因加息而鞏固美元強勢,比持有共同基金劃算得多,因為共同基金有可能承受損失——長債市場價格因利率上升而下跌,股市表現也不怎麽理想。

從資金繼續流入貨基這一趨勢可以看出,投資者仍未放心回歸高風險資產——股市,Arm上市首日大漲或僅為個别事件,其高估值的可持續性並未得到驗證,就此斷定新股市場復蘇尚言之過早。