7月10日盤後,諾輝健康(06606.HK)發佈了2023年中期業績盈警預告,期内營收錄得大幅增長,表現亮眼。

受此消息的刺激,其股價在7月11日高開近6%,不過隨後一路回落,截至收盤最終下跌6.08%,有點利好落地的意思。

營收、毛利同比飙增,產品常衛清表現最突出

諾輝健康公司(以下簡稱諾輝健康)於2021年在港交所上市,有「中國癌症早篩第一股」之稱。該公司圍繞居家場景,提供消費級的高發癌症系列早篩產品。旗下三大核心產品常衛清(適用於結直腸癌早篩)、噗噗管(適用於結直腸癌早篩)、幽幽管(適用於胃癌早篩)已獲得國家藥監局的批準。

另外,在研產品管線還覆蓋了肝癌、宮頸癌、鼻咽癌等多項高發性癌症領域,其中宮證清是該公司的非侵入性家用型尿液宮頸癌篩查檢測。該產品已經於2022年6月展開注冊臨床試驗,並計劃於完成注冊臨床試驗後向國家藥監局提交有關宮證清IVD注冊為三類醫療器械的申請。

公告顯示,據審計前財務數據(暫未包括海外市場收入和利潤),於2023年上半年,諾輝健康實現的營收預期在8億元(人民幣,下同)-8.37億元之間,同比增長了254.2%至270.8%。

另外,上半年的毛利預計為7.3億元-7.54億元,同比增長294.6%-307.3%。在上半年的毛利率方面,這一指標預期介於87.3%-94.3%區間,較2022年同期的82%持續攀升。

該公司表示,營收及毛利增加主要是因為產品(即常衛清、噗噗管及幽幽管)的收入及毛利增加。

分產品來看,上半年,常衛清的銷售收入預期在4.81億元-5.01億元區間,同比增長553.4%-580.6%;該產品的毛利預計在4.44億元-4.52億元區間,同比增長695.2%-709.5%。

而常衛清銷售收入及所得毛利增加是因為:(1)常衛清銷量及確認收入增加;(2)高單價渠道(如醫院及直達消費者渠道)收入貢獻佔比提升。據審計前信息,醫院渠道穩居常衛清*的收入來源和增長最快的渠道,其次是直達消費者渠道及體檢中心。

期内,幽幽管的銷售收入預計為2億元-2.09億元,同比增長139.8%-150.5%;毛利預計為1.88億元-1.97億元,同比增長150.9%-162.2%。

幽幽管銷售收入及所得毛利增加是因為:(1)幽幽管銷量及確認收入增加;(2)直達消費者渠道及體檢中心的確認收入單價提高。

上半年,噗噗管的銷售收入預計為1.18億元-1.26億元,同比增長72.1%-84.5%;其毛利預計為1.02億元-1.1億元,同比增長86.5%-100.2%。

噗噗管銷售收入及所得毛利增加是因為:(1)噗噗管銷量及確認收入增加;(2)直達消費者渠道及體檢中心的確認收入單價提高。

值得注意的是,在業績增長的同時,諾輝健康上半年末的現金結餘及特定金融資產(銀行結餘及現金、三個月以上的定期存款、結構性存款及已質押銀行存款)預期為20.46億元-20.48億元,較去年末的15.73億元大幅增長。

今年有望扭虧為盈,獲高盛上調目標價

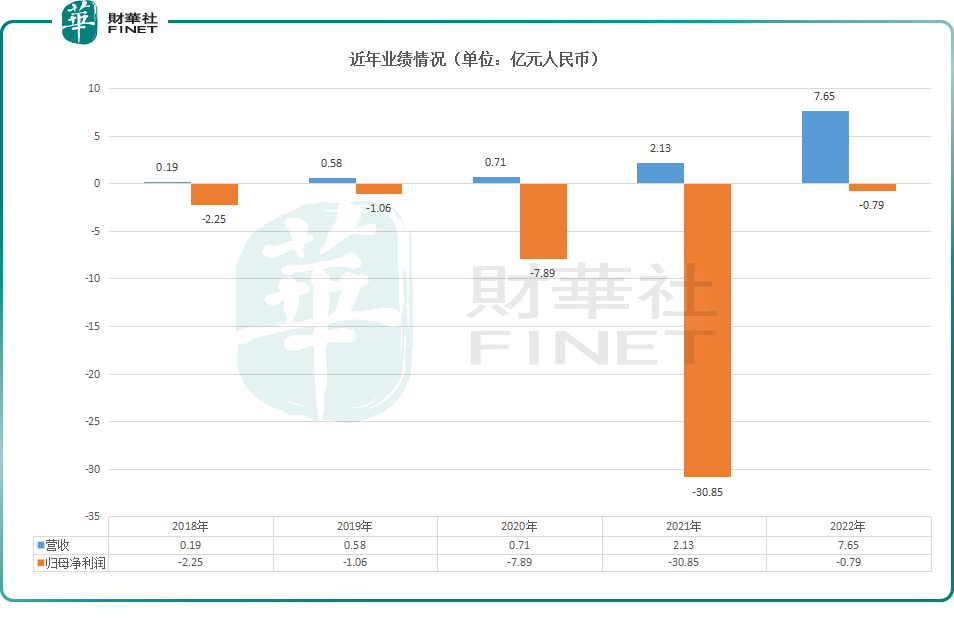

上述業績預告的含金量有多高?對比往期業績可一窺究竟。

數據顯示,近年來,該公司的營收在持續增長,整體增速非常可觀。而和百濟神州(06160.HK)、君實生物(01877.HK)、信達生物(01801.HK)等在港上市的生物科技公司一樣,諾輝健康的歸母淨利潤表現並不是太好,多年來都沒有實現盈利,於2019年-2021年期間虧損額還持續擴大,其中2021年暴虧30.85億元。

經查詢,該公司2021年虧損額之所以暴增有多方面的因素,其中優先股公允價值虧損就有27.57億元,屬於非經營性虧損。實際上,期内經調整淨虧損為2.6億元。

到了2022年,在營收暴增的基礎上,諾輝健康的淨虧損進一步收縮至0.79億元。

拿上述公告披露的數據對比來看,該公司2023年上半年的營收已超過2022年全年,且毛利、毛利率也同比大幅增長,諾輝健康或許有希望在2023年就實現扭虧為盈,這可是百濟神州等生物科技板塊龍頭都沒實現的成績。

據悉,該公司的管理層也上調2023年銷售額指導至17億元,此前預計全年銷售額為14-15億元。

管理層還稱,諾輝健康已經在2023年上半年獲得了25個以上省份的省級定價指導,包括北京和上海等一線城市。隨著銷售團隊的不斷擴大,諾輝健康現已進入1300家醫院,並有望實現其目標(從2022財年的1000家增加到2023財年的2000家)。

高盛也發佈報告稱,隨著醫院渠道銷售的強勁增長,醫生對產品的認可度逐漸提高,繼續認為臨床渠道的增長是諾輝健康實現長期可持續增長的關鍵。同時,高盛還將諾輝健康23-25財年的銷售預期分别上調了16%/13%/7%,以反映管理層對常衛清業務加速增長的最新指導。同時給予諾輝健康「買入」評級,12個月的目標價由此前的54.5港元上調至55.6港元。

瑞銀最新報告維持了諾輝健康「買入」評級,目標價由40港元上調至43.5港元。該行表示,分别上調公司2023至2024年收入預測17.2%及10.1%,至16.58億元人民幣及25.11億元人民幣,以反映常衛清銷售的潛在上升空間,最新預測2024年轉盈,取得淨利1.55億元。

值得一提的是,目前諾輝健康的股價為27.8港元/股,較之上述機構目標價尚有比較大的空間,後續走勢值得關注。