碳達峰、碳中和雙碳目標的實施和推進,引發中國企業ESG建設和投資熱情,一方面企業對ESG投入逐漸增加,另一方面,ESG也成為上市企業可持續發展的新驅動。目前ISSB首批準則正式發佈,對於企業提出新的挑戰和機遇,同時也加快中國特色ESG建設速度。

ISSB首批準則正式發佈

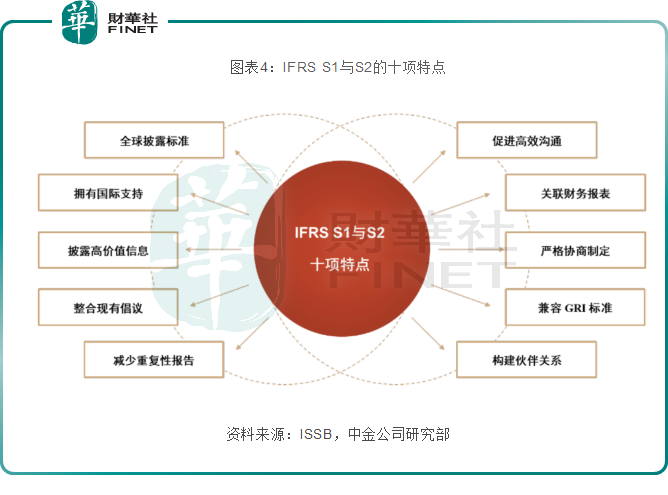

2023年6月26日,國際可持續發展準則理事會(ISSB)正式發佈兩個國際可持續披露準則:《IFRSS1:可持續相關財務信息披露一般要求》和《IFRSS2:氣候相關披露》,以滿足投資者對可持續發展報告的需求。

上述兩項國際準則在制定過程廣泛接受了市場的意見及反饋,制定過程經歷了意見徵求稿擬定(2022年3月發佈)、接受公眾意見、理事會多次討論和決議等流程,響應了G20、金融穩定理事會和國際證監會組織的要求以及企業界和投資者群體的呼籲。

兩項準則均基於氣候相關財務信息披露工作組(TCFD)的建議。其中,IFRSS1準則要求企業識别並披露短期、中期和長期的可持續發展風險和機遇,向投資者提供與決策相關的信息。

IFRSS2準則規定具體的氣候相關披露,與S1準則一同使用。

中金認為,這些準則的發佈標志著全球可持續發展信息披露的重要進展,推動了企業提高可持續經營管理水平和ESG整合投資的發展。同時,它提供了更準確、一致和可比的可持續信息,有助於實現可持續發展目標,對資本市場、企業、投資者和審計與鑒證標準方都產生了影響。

對於企業而言,這既是機遇也是挑戰。根據ISSB最新決議,報告主體在使用S1披露氣候以外的可持續性信息時將獲得一年的豁免期。在S1和S2生效日期(2024年1月1日)之後的第一個報告期内,報告主體僅需要按照要求披露有關氣候風險和機遇的信息。

ISSB中文翻譯為國際可持續發展準則理事會,其成立初衷是制定和發展與可持續發展相關的財務報告標準,以滿足投資者對可持續發展報告的需求。

其發起方頗有來歷,是國際財務報告準則基金會(IFRS),後者下轄國際會計準則理事會(IASB)制定的通用財務準則被全球很多國家所採納。

由此,ISSB標準也將成為更廣泛的國際財務報告準則基金會(IFRS)的一部分,並被稱為IFRS-S(可持續性「sustainability」的「S」)。其中IFRSS1為披露可持續性相關財務信息的一般要求,IFRSS2為氣候相關披露。

從新標準的制定和實施可以看出,氣候信息越來越受到重視,更多公司應主動參與進來,才能在資本市場得到投資者的更多認可。

ESG氣候信息受關注

隨著全球高溫發酵,應對氣候變化成為世界重點關注的問題之一。

ESG首個字母E,即為Environmental(環境),氣候、環境直接影響人類生存,而左右氣候、環境變化的關鍵指標就是溫室氣體排放。

氣候變化和雙碳自然成為當前企業可持續發展的重要因素,成為目前最受全球投資者關注的議題之一。

ESG投資在全球市場向主流投資趨勢演化,大型機構投資者越來越將ESG和氣候問題看作取得長期穩健發展的關鍵驅動因素。

中國早在2016年就設立了中國碳核算數據庫(CEADs),致力於構建可交叉驗證的多尺度碳排放核算方法體系,編制涵蓋中國及其他發展中經濟體碳核算清單,打造國家、區域、城市、基礎設施多尺度統一、全口徑、可驗證的高空間精度、分社會經濟部門、分能源品種品質的精細化碳核算數據平台。

中國碳核算數據庫展示了中國多尺度能源、碳排放及社會經濟核算清單的最新研究成果,並提供公開免費的數據下載,供非商業用途研究使用。

近年,中國提出力爭「2030年左右實現碳排放達峰、爭取2060年前實現碳中和」的戰略目標,並不斷完善綠色低碳政策和市場體系,加快推進碳排放權交易。

在這一宏觀戰略目標實施以來,市場對ESG(環境、社會和企業治理)的關注空前熱忱,中國本土ESG投資迎來爆發式發展,ESG報告也逐漸成為上市公司彰顯企業責任的標配。

興業研究指出,中國的ESG投資在發展早期帶有深刻的「環保」E烙印,這和發達市場早期主要關注公司治理和社會倫理有著巨大差異。

中國加大ESG建設

當前中國ESG建設取得矚目發展。

一方面,監管層面正在加大對企業ESG工作披露的重視力度。2022年4月,證監會發佈《上市公司投資者關系管理工作指引》,明確指出上市公司應落實新發展理念的要求,在投資者溝通内容中增加環境、社會和治理(ESG)信息。

同年5月,國資委印發《提高央企控股上市公司質量工作方案》,方案要求,貫徹落實新發展理念,探索建立健全ESG體系。其中提到,推動更多央企控股上市公司披露ESG專項報告,力爭到2023年相關專項報告披露「全覆蓋」。

而另一方面,企業基於自身國際化發展需求,以及碳中和、碳達峰雙碳政策實施,近年中國企業大力投入ESG建設,並在2021年迎來爆發式增長。

目前A股上市公司ESG信息披露率逐年提升。據中上協數據,逾1700家上市公司單獨編制並發佈2022年ESG相關報告,包括企業社會責任報告(CSR)、可持續發展報告和ESG報告等。

從行業分類看,銀行、非銀金融等行業ESG相關報告發佈率超80%,央企、國企上市公司在ESG信披方面起到引領和主力軍作用。

雖然國内ESG建設取得長足發展,但目前來看依然面臨兩大挑戰。

第一是,目前披露ESG報告以上市公司、大型企業為主,量大面廣的中小企業參與度還不高。

而中小企業參與度不高主要是因為成本投入過高、資金等問題,或是企業綠色低碳技術轉型升級難度大、利潤降低等。

第二,目前,全球尚未有統一的ESG評價標準,導致上市公司ESG報告披露信息指標量化率較低,ESG關鍵指標披露口徑不一致,數據缺乏可比性等。

例如,有的企業將ESG報告寫成了簡單的可持續發展報道,而有的企業則將較多筆墨用於員工關懷、團隊建設或者慈善事業等。

業内人士認為,從中長期發展看,企業應提升對ESG認知和重視,將ESG納入整體的管理體系、戰略規劃,形成完整的ESG管理體系。

而隨著ISSB推出第一批國際可持續披露準則,有望逐步成為各國和地區可持續信息披露的基本準則,為國内ESG發展提供重要參考。

在此背景下,7月19日(周三)下午,由港股100強研究中心主辦,香港財華社、中央財經大學綠金院共同協辦的財華智庫「雙循環時代的金融全球化」系列沙龍第十四期將於線上舉辦,屆時各界專業人士將匯聚一堂,展開「能源轉型與ESG投資展望」高端對話,共同探討能源轉型與ESG投資的新機遇。