當下,新能源車市場蓬勃發展,智能化出行也正發展得如火如荼。在此背景下,作為汽車的「眼睛」,激光雷達隆重登場,俨然已成為風口中的風口。

現實的市場狀況是,激光雷達這個細分領域的市場,成長性已碾壓新能源汽車市場。據佐思汽研發佈的《激光雷達數據報告-2023年3月版》數據顯示,2022年在中國乘用車市場(不含進口車型)整體銷量承壓的同時,激光雷達車型卻實現逆勢激增,銷量為111.4千輛,同比增長2667.4%;激光雷達裝車總量達到129.6千顆,同比增長1490.2%。

另灼識咨詢的資料,按銷售總額計,全球激光雷達解決方案市場規模預期將以高達78.8%的復合年增長率從2022年的120億元(人民幣,下同)增至2030年的12,537億元。

海外激光雷達企業發展遇冷,近年來陸續有企業在殘酷的競爭中無錢可燒而轟然坍塌,如lbeo去年9月就因融資受阻而申請破產;同年11月,Quanergy從美股退市,並於當年年底宣告破產;同為激光雷達曾經的領軍企業Velodyne與Ouster也宣佈合並以抱團取暖。

國内激光雷達發展則如火如荼,其中就包括國内頭部激光雷達廠商禾賽科技(HSAI.US)以及速騰聚創。這兩家企業是我國激光雷達領域的雙雄,今年以來均將融資目標瞄準了資本市場。

其中,禾賽科技已於今年2月成功赴納斯達克上市,成為國内激光雷達第一股,不過資本市場對其並不熱情,其股價目前已較發行價下挫超過40%。

來自深圳的速騰聚創於近日向港交所遞交了招股說明書,擬於港交所主板掛牌上市,聯席保薦人為摩根大通和華興資本。

獲比亞迪、小米等投資的激光雷達龍頭

速騰聚創成立於2014年,是由哈爾濱工業大學控制科學方向博士、移動機器人環境感知技術專家邱純鑫所創辦。

速騰聚創是全球領先的智能激光雷達系統科技企業,通過激光雷達硬件、感知軟件與芯片三大技術,為市場提供具有信息理解能力的智能激光雷達系統,賦予機器人和車輛超越人類眼睛的感知能力。

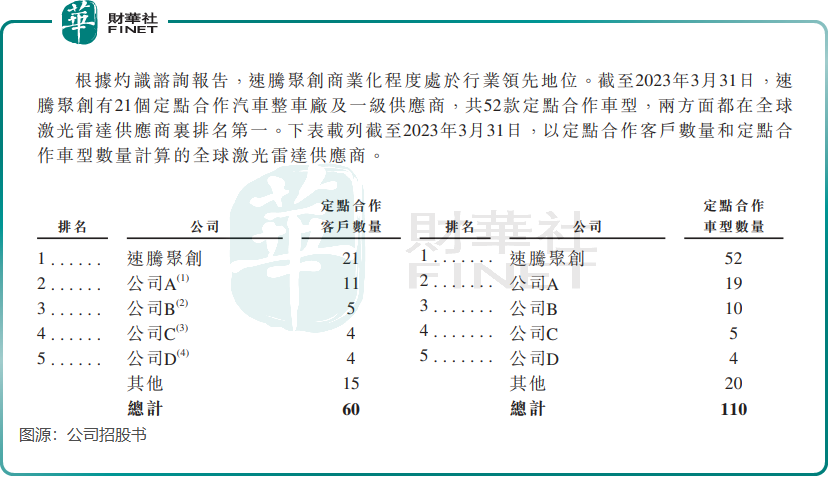

根據灼識咨詢的資料,截至2023年3月31日,速騰聚創已成功取得21家汽車整車廠及一級供應商的52款車型的前裝量產定點預期訂單,位居全球第一。與全球其他激光雷達公司相比,速騰聚創服務的汽車整車廠和一級供應商數量最多、擁有前裝量產定點車型最多、開啓量產交付車型SOP最多。

速騰聚創合作夥伴覆蓋全球各大自動駕駛科技公司、車企、一級供應商等,產品技術廣泛應用於自動/輔助駕駛乘用車&商用車,無人物流車,機器人,RoboTaxi,RoboTruck,RoboBus,智慧交通新基建等細分領域。

與禾賽科技一樣,速騰創建也與國内多家車企品牌合作,其激光雷達產品已被中國按2022年銷量排名的前十家汽車整車廠中的九家選定,車企客戶包括比亞迪、廣汽埃安、長城汽車、小鵬汽車、智己汽車和紅旗等,產品覆蓋超跑、轎跑、SUV、重卡等50多款車型。

一路高歌猛進的發展步伐,也令速騰聚創獲得多家頭部車企和一些知名機構的青睐。

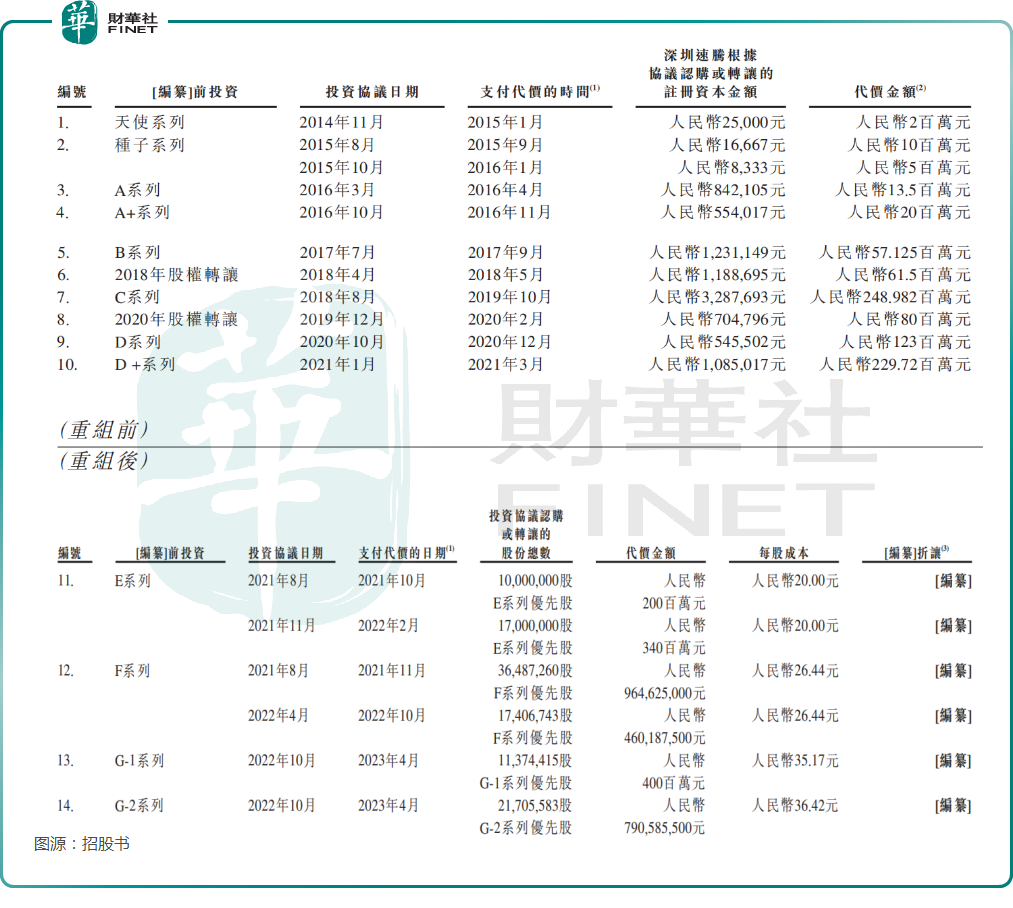

招股書顯示,2014年以來,速騰聚創累計獲得約14輪融資,投資方相當豪華,其中包括比亞迪、廣汽集團、吉利汽車、北汽集團、宇通客車等大型車企,同時也包括了雲峰基金、景林投資、華興資本等投資機構,而小米集團、菜鳥以及復星國際等知名企業也赫然在列。

禾賽科技的股東陣營也不賴,投資方包括小米、高瓴、美團、博世、百度和啓明等多行業的龍頭企業。

速騰聚創VS禾賽科技

在招股書中,速騰聚創和禾賽科技均稱自身為行業的頭部企業,在智能激光雷達領域取得了傲人的成績。

下面我們從多個方面對兩者展開PK,對比一下兩者在各個領域的優劣勢如何。

1)激光雷達產品交付量。有意思的是,這兩家企業均在各自招股書中稱,企業激光雷達的交付量突破了10萬台。

其中,速騰聚創表示,截至今年3月底累計交付超過10萬台激光雷達;禾賽科技則稱,其於去年年底完成第10萬台激光雷達交付,登頂全球激光雷達年度量產冠軍。由此看,禾賽科技交付量規模更勝一籌。

2)激光雷達產品應用市場。速騰聚創佔優,其除了面向汽車市場外,其還在農業機器人、檢測機器人和V2X解決方案等非汽車領域有佈局。數據顯示,2022年,速騰聚創在機器人及其他非汽車行業客戶的累計銷量方面排名全球第一。

禾賽科技的激光雷達產品主要應用在汽車市場,其次是無人配送機器人和其他工業。

3)客戶群體規模。速騰聚創表示,其已交付的激光雷達產品及解決方案客戶數量最多,激光雷達產品已被中國按2022年銷量排名的前十家汽車整車廠中的九家選定,並已為21家整車廠和一級供應商中的七家實現了九款車型的SOP。

招股書顯示,截至今年3月底,速騰聚創的定點合作車型數量高達52款,遠高於排行第二的禾賽科技,禾賽科技的定點合作車型數量僅為19款。在上述期間,速騰聚創達到SOP的定點合作客戶為7家,市場份額高達43.8%,禾賽科技的市場份額則為18.8%。

在非汽車客戶方面,速騰聚創的朋友圈更大。截至今年3月底,速騰聚創已經為約2000個機器人及其他非汽車行業客戶提供服務。

禾賽科技的客戶包括長安、上汽、吉利等傳統車企以及理想和零跑等造車新勢力,同時還獲得美團、百度、小馬智行、滴滴等自動駕駛開發企業的訂單。

由此看,速騰聚創的大型車企客戶更理想,並且整體客戶規模及覆蓋的行業也更具優勢。

4)業績成績單。身處新興的科技賽道,在高昂的研發投入下,速騰聚創和禾賽科技均逃離不掉虧損的泥潭,其中速騰聚創虧損得相當慘重。

2020年-2022年,速騰聚創分别產生虧損2.21億元、16.55億元及20.86億元,三年累計虧損接近40億元,經調整淨虧損也累計達7.3億元,且逐年大幅上升;同期,禾賽科技的虧損則相對溫和些許,分别虧損1.07億元、2.45億元及3.01億元,累計虧損不到7億。

收入層面,2020年-2022年,速騰聚創的收入分别為1.71億元、3.31億元及5.3億元,復合年增長率為76.14%;禾賽科技的收入則分别為4.16億元、7.2億元及12.03億元,復合年增長率為70.13%。

由此看,禾賽科技的收入更具規模,但收入復合年增速不及速騰聚創,背後或許是後者的客戶結構、客戶規模、產品應用場景以及車企股東更具優勢的原因,未來幾年或有望繼續保持強勁的收入增長。

5)研發投入。向市場提供具有可靠性、高感知性能和更具成本優勢的激光雷達產品,是行業廠商致勝的關鍵,因此研發投入是決定廠商競爭力的重要因素。

在研發投入上,速騰聚創和禾賽科技均不惜重金砸向了技術研發。在2022年,速騰聚創研發投入高達3.06億元,佔收入比重為57.7%,換言之,公司將一年收入的近6成用在了研發費用上。在2022年,公司研發團隊達482人,其中超過三分一擁有碩士學位或以上,研發團隊(包括芯片工程師、激光雷達工程師和軟件工程師)佔當年公司員工總數的36.8%。

禾賽科技方面,公司2022年投入研發資金5.6億元,遠高於速騰聚創,研發投入佔收入比重為46.55%,明顯低於速騰聚創。禾賽科技的研發團隊規模也相當龐大,2022年有715名工程師,大部分在公司研發部門,佔員工總數的70%以上,超過53%的工程師擁有碩士或以上學位。

相對來看,速騰聚創的研發費用率更高,更注重投入研發來驅動產品的開發,這也是速騰聚創的虧損更為嚴重的原因之一。

小結:通過綜上的對比,整體上速騰聚創的綜合競爭實力更強,其在股東陣營、客戶結構和規模、產品應用場景等領域明顯強於禾賽科技。

但速騰聚創的盈利能力明顯弱於禾賽科技,並且禾賽科技表示在今年一季度在非美國會計準則下調整後淨利潤及經營現金流已經轉正,由此成為IPO之後首個盈利的激光雷達企業。速騰聚創則在招股書中稱,儘管客戶群不斷增加,但在可預見的未來,公司仍可能會繼續產生淨虧損和經營現金流出淨額。