最近,新能源汽車利好政策密集出台。

2023年6月15日,工信部、發改委、商務部、農業農村部、國家能源局組織開展2023年新能源汽車下鄉活動,實施時間為2023年6月-12月,制定促銷政策,建立完善售後服務體系,配合完善充電設施佈局,推出充電優惠政策,以促進農村地區的新能源汽車購車活動。

6月20日,國辦發佈《關於進一步構建高質量充電基礎設施體系的指導意見》,内容包括優化完善充電網絡佈局、加快重點區域建設、提升充電裝置運營服務水平、加強科技創新引領、加大支持保障力度,目標是到2030年,基本建成覆蓋廣泛、規模適度、結構合理、功能完善的高質量充電基礎設施體系,形成城市面狀、公路線狀、鄉村點狀佈局的充電網絡。

在端午假期前的6月21日,有關部門宣佈延續和優化新能源汽車車輛購置稅減免政策,對購置日期在2024年1月1日至2025年12月31日期間的新能源汽車免徵汽車購置稅,其中每輛新能源乘用車免稅額不超過3萬元;對購置日期在2026年1月1日至2027年12月31日期間的新能源汽車減半徵收車輛購置稅,其中每輛新能源乘用車減稅額不超過1.5萬元。

在短短不到七日,三大政策密集出台,推動新能源汽車下沉市場的拓展、充電基建設施的普及以及延長稅收優惠,肉眼可見都有利於推動新能源汽車產業的發展。

然而,在港股上市的「新勢力」,包括蔚來-SW(09866.HK)、小鵬汽車-W(09868.HK)、理想汽車-W(02015.HK)以及零跑汽車(09863.HK),股價表現卻不給力。

在購置稅優惠政策延長的公告發佈之後,同時在美股市場上市的蔚來、小鵬和理想汽車美股股價卻並沒有因此而造好,反而跟隨整體中概股偏軟。

在6月23日港股開市後,「蔚小理」的H股股價低開低走。截至發稿前,蔚來、小鵬和理想的H股股價分别下跌7.91%、10.69%和3.60%,零跑亦下跌4.62%,表現比大盤還弱很多,此時的恒生指數下跌2.12%,恒生科技指數下跌2.81%。

歸結原因或許與上市新能源汽車企業今年以來交付量增長欠佳有關。

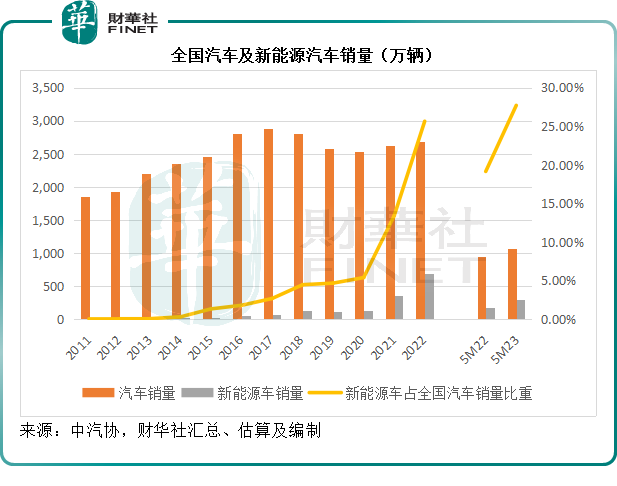

上市新能源車股交付量佔比持續下降

這些年,我國積極發展新能源汽車市場,從電池、芯片和造車到充電裝置,均推出促進發展措施,進行產業佈局和規範發展。

從最新的產業數據來看,2023年前五個月,我國汽車產銷分别完成1068.7萬輛和1061.7萬輛,同比均增長11.1%;其中新能源汽車產銷分别完成300.5萬輛和294萬輛,分别按年增長45.1%和46.8%,增幅遠超全國汽車產銷量,市場佔有率達到了27.7%,已遠超2022年前五個月的22.49%,以及2022年全年的佔比25.64%。

見下圖,新能源汽車的銷量佔全國汽車總銷量的比重逐年跨步前進,從2021年開始增速更顯著加快。

全國新能源汽車的銷量增速加快,「餅」攤大了,但是競爭對手也在增加,最初的「新勢力」蔚來、小鵬和理想,優勢卻並未因此而提升,面對新新勢力的崛起,同時傳統油車品牌也紛紛搶灘新能源領域,「新勢力」顯得後勁不足。

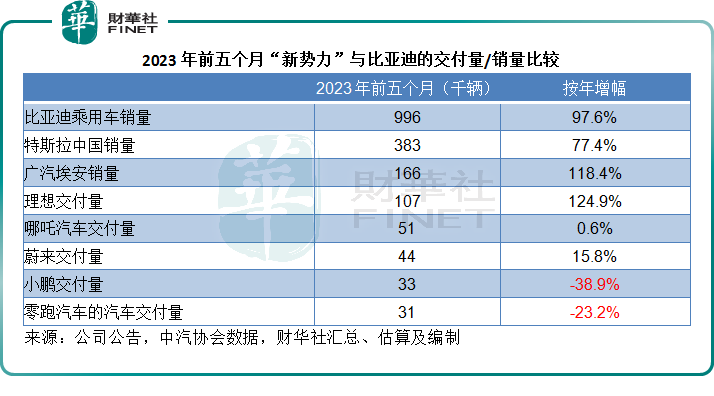

比亞迪(01211.HK)從去年開始終止油車,全情擁抱新能源,其包括混油在内的新能源汽車銷量增速大幅提高,今年前五個月新能源乘用車累計銷量按年大增97.56%,至99.6萬輛;廣汽旗下的埃安銷量亦跑赢同行,今年前五個月同比增速高達118.44%,達到16.63萬輛,佔全國新能源車銷量的比重由去年同期的4.16%進一步上升至5.66%。

來自外國車企的競爭更趨激烈化,特斯拉中國今年前五個月銷量同比增速也達到了77.4%,總銷量僅次於比亞迪,排名第二,為38.3萬輛,是蔚來、小鵬、理想和零跑前五個月交付量總和17.97萬輛的兩倍以上。

從「新勢力」提供的前五個月數據來看,其交付量遠低於頭部車企,增速更是遠遠落後,蔚來、小鵬和零跑的2023年前五個月汽車交付量增幅分别為15.81%、-38.88%和-23.18%,只有理想因為有新車交付以及上年同期較低的基數而在今年實現成倍增長,但是從規模來看,仍遠遠落後,見下表。

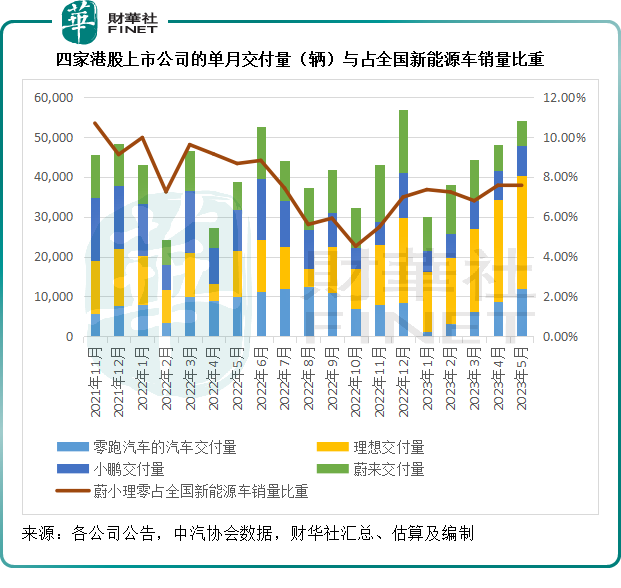

從單月數據來看,四家港股上市公司零跑、蔚來、理想和小鵬,合計佔全國新能源車的比重也從2021年的水平下降,由2021年11月的10.68%,下降至2023年5月的7.53%。見下圖。

總結

毋庸置疑,國家推出的多項利好新能源汽車產業政策,將有利於在港股上市的「新勢力們」,但是「打鐵還需自身硬」,要回到它們2020年以及2021年的市值巅峰,除了美聯儲對全球資金流動狀況的影響外,關鍵還在於其自身的發展能否經得起同行競爭以及時間的考驗。

今年,蔚來、小鵬、理想和零跑均推出以及即將推出更多新車型,並進行品牌、定價、軟件與服務的戰略優化,最終結果如何,消費者將給出答案。