近些年來,已有多家公司在A股、港股實現了兩地同時上市,其中就有百濟神州(688235.SH,06160.HK)、君實生物(688180.SH,01877.HK)、諾誠健華(688428.SH,09969.HK)。

而6月20日的消息顯示,百奧賽圖-B(02315.HK)也打算去上交所科創板再度上市。

不過,該公司的股價於6月21日早盤一度跌超8%,直到尾盤出現一波猛烈拉升,最終平收,留下了較長的下影線。

赴港上市不足一年即謀劃闖關科創板

百奧賽圖於2009年成立,起初以提供基因編輯定制化服務為主。2013年,隨著腫瘤免疫治療的興起,百奧賽圖通過基因編輯技術先後開發了2500多種創新動物模型。

到了2015年,百奧賽圖順勢進入動物體内藥理藥效評價等臨床前CRO服務領域。公司通過不斷優化其底層基因編輯技術,並在其基礎上開發了基因編輯動物模型,此舉不僅為生物醫藥領域供應模式動物,還使公司進入了臨床前藥物藥效評價等CRO賽道。「基因編輯—模式動物—臨床前藥理藥效評估」是公司的第一條成長路徑。

此外,2013年,百奧賽圖開創性地開發了SUPCE超大片段基因編輯技術,並在此基礎上自主研發了RenMice全人抗體小鼠平台。基於RenMice全人抗體小鼠平台和先進的基因編輯技術,公司還進一步打造了全人單抗、雙抗、雙抗ADC、GPCR、TCRm抗體等五大新藥發現技術平台。2020年,規模效應下的「千鼠萬抗」計劃使公司開啓了向Biotech生物科技「新藥發源地」的蝶變。「基因編輯—五大抗體發現平台—新藥管線開發」是公司的第二條成長路徑。

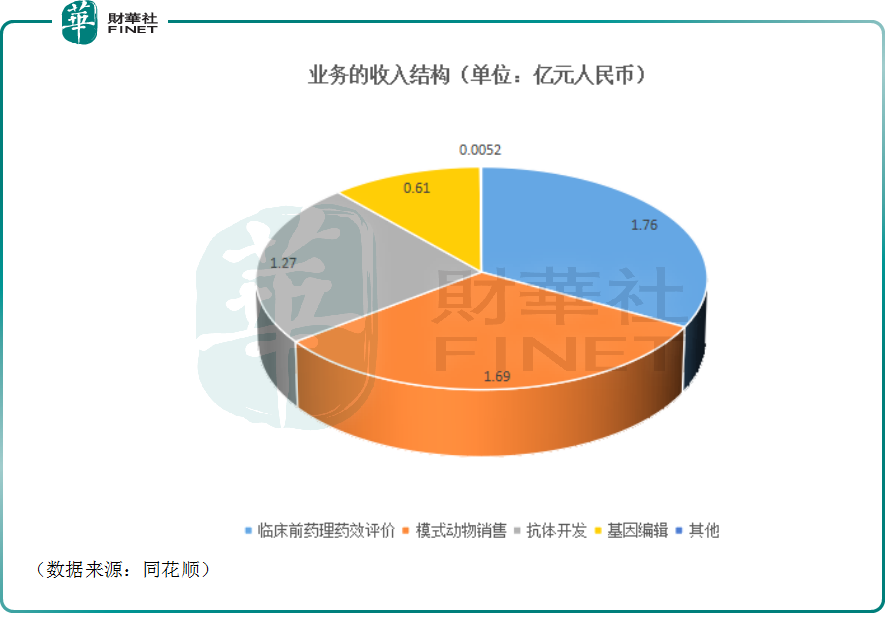

就目前而言,該公司的業務主要分為基因編輯服務、臨床前藥理藥效評估服務、模式動物銷售、抗體開發及創新藥開發。

從2022年的結構來看,臨床前藥理藥效評估服務、模式動物銷售、抗體開發貢獻了絕大部分收入。

而要說起百奧賽圖和資本市場的聯系還得從2021年說起。彼時,百奧賽圖想要去的市場是A股的科創板,並於2021年2月和中金公司(03908.HK)簽署了科創板上市輔導協議。

不過,到了2021年8月份,百奧賽圖卻選擇終止輔導工作及後續發行安排,隨後又於月底公開遞交招股書,擬在港交所主板上市。

此後又經歷了申請資料失效,重新提交上市申請材料,2022年9月終於登陸了港交所,並以「基因編輯第一股」的光環,最終的募資淨額是4.71億港元。

關於此次闖關科創板,百奧賽圖表示,公司已就建議A股發行向上交所提交包括A股招股章程在内的申請材料,並已於2023年6月20日收到上交所就本公司建議A股發行的申請出具的受理通知書。

百奧賽圖還特意提示,由於建議A股發行須符合若幹先決條件,因此未必能夠完成。本公司股東及潛在投資者於買賣本公司H股時務請審慎行事。

連年虧損之下,科創板上市將帶來實質利好

如果真的能在科創板上市,將能從多個方面對百奧賽圖產生積極作用。

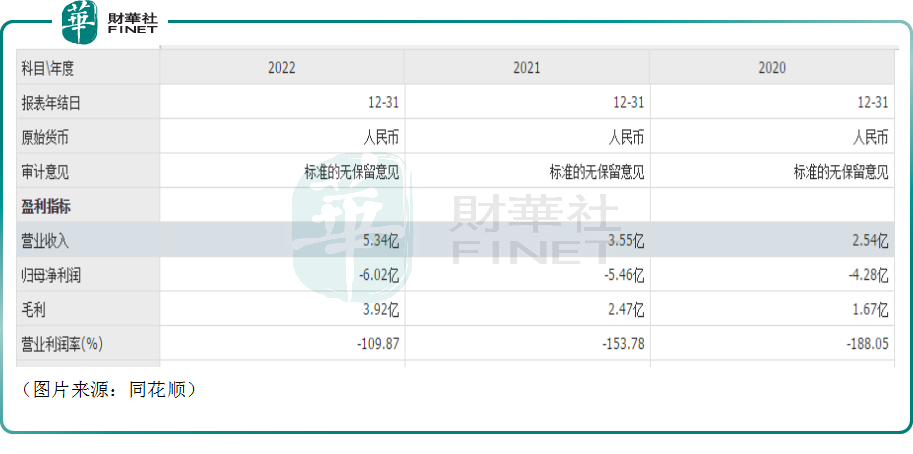

要知道,百奧賽圖這些年一直在虧損流血狀態,於2020年-2022年分别虧損了4.28億元(如非特指,以下元均指人民幣)、5.46億元、6.02億元。

其中就有研發投入較高的因素在里面,於上述期内,百奧賽圖的研發費用分别為2.76億元、5.58億元、6.99億元,預計該公司未來仍需持續較大規模的研發投入用於在研項目。

而截至2022年末,百奧賽圖的銀行及庫存現金總計約為6.27億元。

對比虧損及研發投入而言,該公司手頭上的現金流並不算充裕,亟需補充「彈藥」以支持繼續研發、商業化。

對於持續虧損的藥企來說,手里現金的多寡有時候甚至能決定企業的生死。

據悉,此次百奧賽圖闖關科創板擬募資18.93億元,用於藥物早期研發服務平台建設項目、抗體藥物研發及評價項目、臨床前及臨床研發項目、補充流動資金。

相較於在港股上市募集的資金,這次擬募集的18.93億元可算得上是一筆「大錢」了。

值得一提的是,除了IPO募資多外,A股市場的流動性比港股市場要好不少,科創板股票更是往往能享受到非常高的流動性溢價,這有利於企業在上市後繼續融資,補充現金流。

此外,在科創板上市後,百奧賽圖就能像百濟神州、君實生物等藥企一樣實現兩地上市,這對提升公司的知名度方面也會有一定幫助。

百奧賽圖的創新藥研發進展如何?

作為一家生物科技公司,該公司的創新藥研發進展十分關鍵。

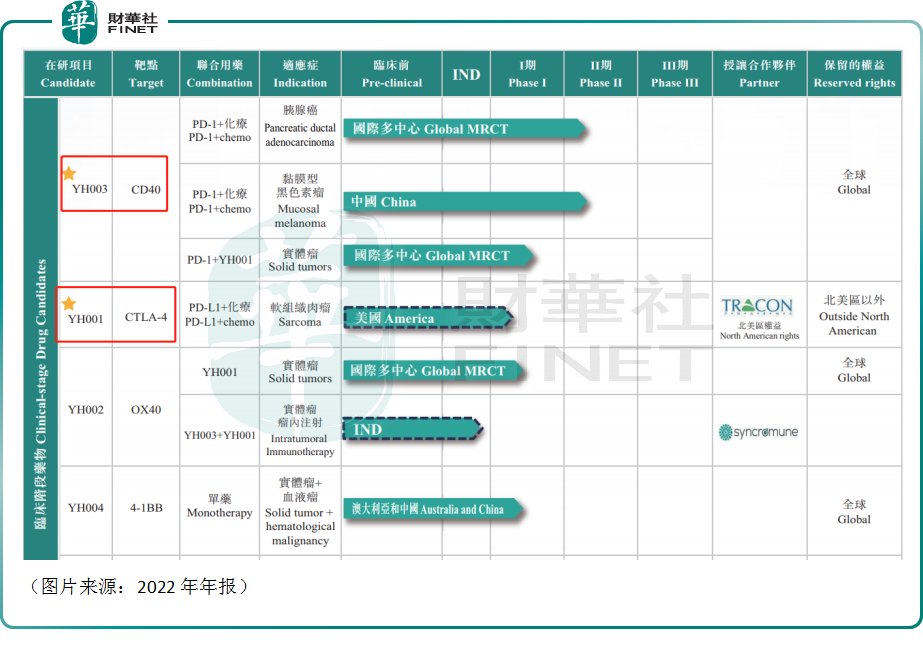

目前,百奧賽圖的創新型抗體藥物主要聚焦腫瘤、自身免疫、代謝及抗感染等多個疾病領域,已擁有包含單克隆抗體、雙特異性抗體、ADC藥物等在内的十多個研發管線。

但是,該公司目前寄予厚望的主要是YH003及YH001兩款核心產品。

根據資料,上述的核心產品YH003是一種重組人源化激動性抗細胞分化簇40(CD40)免疫球蛋白G2(IgG2)單克隆抗體主要開發用於胰腺導管腺癌、黑色素瘤及其他晚期實體瘤。

而根據弗若斯特沙利文的資料,2020年,胰腺導管腺癌及黑色素瘤的預計全球市場規模分别為22億美元及26億美元,預計中國市場規模分别為19億元及14億元。

2030年,胰腺導管腺癌及黑色素瘤的預計全球市場規模分别為78億美元及62億美元,預計中國市場規模分别為72億元及28億元。

總的來說,這款核心產品所瞄準的市場其實並不是太大。

好消息則在於,YH003是國内第一個進入II期臨床的CD40抗體,競爭格局比較不錯。

而與YH003相比,該公司的YH001的潛在市場顯然要大上不少。

YH001是一種重組人源化抗CTLA-4免疫球蛋白G1(IgG1)單克隆抗體,主要開發用於肝細胞癌(HCC)、非小細胞肺癌(NSCLC)及其他實體瘤。

根據弗若斯特沙利文的資料,2020年,肝細胞癌及非小細胞肺癌的預計全球市場規模分别為31億美元及306億美元,預計中國市場規模分别為64億元及423億元。

2030年,肝細胞癌及非小細胞肺癌的預計全球市場規模分别為184億美元及955億美元,預計中國市場規模分别為407億元及1775億元。

截至目前,易普利姆瑪(Yervoy)是唯一上市的CTLA-4抗體,但Yervoy的使用因毒性而受到限制。

根據弗若斯特沙利文的資料,易普利姆瑪(Yervoy)作為中國首個CTLA-4抗體藥於2021年6月獲批,但Yervoy的使用因毒性而受到限制。

因此,核心產品YH001所瞄準的市場比較大,不利之處在於已經有藥物率先上市,且在國内獲批,後續或將面臨較大的競爭壓力。

其他的一些候選藥物基本都屬於非常早期的研發階段。

創收點眾多,業績增長有亮點

以上說的是自研的抗體藥物距離商業化還有比較遠的路要走,另外值得關注的業務是創收較多的抗體開發和模式動物銷售。

具體來說,百奧賽圖的抗體開發業務是基於專有的RenMice平台的抗體發現技術及自主研發的體内藥效篩選技術。結合雜交瘤技術及Beacon單細胞光導篩選,其抗體發現平台使公司能夠產生大量潛在抗體,並進行大規模體内藥效評估,篩選及獲得有可能成為候選藥物的抗體分子。

「千鼠萬抗」則是該公司獨特且創新的大規模抗體藥物發現計劃,發現用於内部藥物開發或外部變現的抗體分子。

根據弗若斯特沙利文的資料,2020年抗體開發業務的全球市場規模為101億美元,中國市場規模為83億元。而百奧賽圖的抗體開發業務於全球及中國的市場份額分别為0.1%及0.4%。

數據顯示,2020年該公司抗體開發業務開始產生收入,到2022年已經成為了貢獻不少收入的重要業務板塊。未來,隨著公司「千鼠萬抗」項目的持續推進,抗體開發業務有望成為收入增長的重要引擎。

而在模式動物銷售方面,數據顯示,這部分的全球市場預計將在2020年至2025年以9.2%的復合年增長率增長,並在2025年至2030年以7%的復合年增長率進一步增長,2030年將達到178億美元。

其中,在中國,模式動物銷售市場規模預計將在2020年至2025年以26.6%的復合年增長率增長,並在2025年至2030年以14.9%的復合年增長率進一步增長,2030年將達到約195億元。

國内模式動物企業主要參與者包括維通利華、南模生物(688265.SH)、藥康生物(688046.SH)、百奧賽圖、昭衍新藥(06127.HK)、美迪西(688202.SH)等。

百奧賽圖算是國内模式動物銷售領域的佼佼者之一,後續這一塊的發展也值得留意。

結語

總的來看,百奧賽圖目前的現金流並不算充裕,且公司處於持續虧損之中,如果此次真的成功闖關科創板,對該企業來說具有非常重大的意義,只是能否成功仍需觀察。