6月14日,素有「美容界愛馬仕」之稱的美麗田園醫療健康(02373.HK)發佈了正面盈利預告。

公告顯示,截至2023年6月30日止六個月,相較於2022年同期經審核綜合管理賬目,預計集團收入增長約40%,公司擁有人應佔利潤增長約400%。

針對業績的增長,美麗田園稱,主要是得益於從疫情的負面影響中復蘇後,期間客流增加。此外,還受到公司於2023年1月16日於港交所上市後,期間的上市開支減少的影響。

從理論上來說,當公司業績大增時,股價也自然會水漲船高。但市場對此似乎並不買賬,6月15日,美麗田園醫療健康(02373.HK)股價繼續走弱,在三大指數均漲超2%的情況下依舊收跌0.24 %至21港元。

其實,自登陸港交所上市後,該股曾一度衝上32.9港元/股高點,但最終未能抵住下行壓力,步入反復震蕩行情。今年4月下旬以後,美麗田園更是持續下滑,迄今跌幅已超30%。

01美容院起家,「醫美」是利潤關鍵點?

關於美麗田園的歷史,最早可追溯到1993年,創立初期聚焦於傳統生活美容服務。2011年,美麗田園又創立了第二個品牌「秀可兒」,開始嘗試「輕醫美」業務;而後又分别於2016年、2018年,達成對「貝黎詩」美容服務品牌的戰略投資、借助「研源」品牌逐漸涉足亞健康評估和幹預服務領域。

目前,該集團旗下擁有美麗田園、貝黎詩(高端美容護膚品牌)、秀可兒、研源等四個品牌,已形成了從生活美容、醫療美容,到醫療抗衰的三大業務佈局。

近些年來,隨著經濟的發展,人們消費水平上升,美業迎來了更多的發展機遇。根據弗若斯特沙利文,2021年,我國傳統美容服務市場規模達到4032億元,按照5.3%年復合增長率,市場規模預計將於2030年達到6402億元。

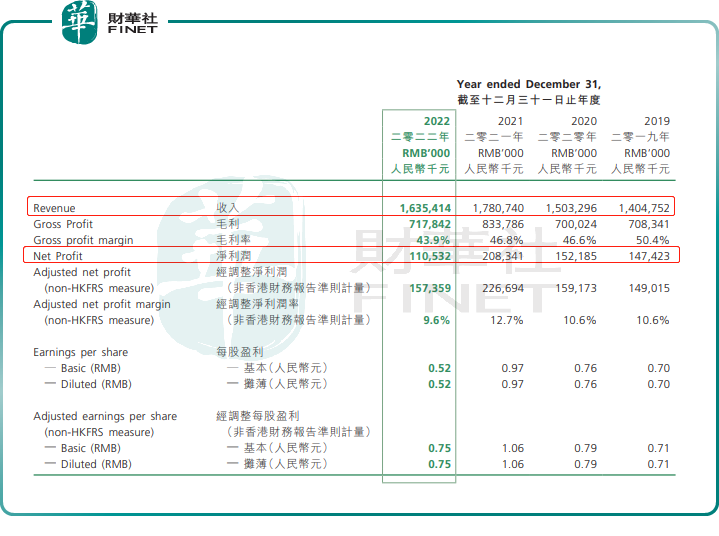

踩上美業賽道的風口之上,2021年之前,美麗田園的業績呈現穩步增長。財報顯示,2019-2021年,美麗田園的營收分别為14億元、15億元、17.8億元;期内利潤分别為1.47億元、1.52億元、2.08億元。

到了2022年,在疫情反復、經濟下行的壓力下,美麗田園也不可避免地受到衝擊,多個城市的線下門店暫停營業,集團業績顯著下滑。期内,美麗田園的收入16.35億元,同比下滑8.2%;利潤大幅下滑46.95%,縮減至1.11億元。

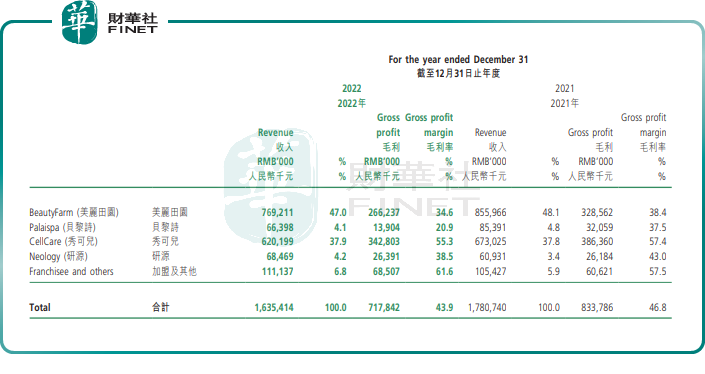

從品牌來看,2022年「美麗田園」貢獻營收7.69億元,佔比47.0%,不過鑒於美麗田園147間直營店,其單店效益並不出彩;「貝黎詩」實現收入6639.8萬元,佔比4.1%。

相比之下,旗下醫美品牌「秀可兒」共有直營店20家,但貢獻了37.9%的收入;亞健康評估及幹預服務品牌「研源」收益佔比則為4.2%。

另一個顯著的指標是,醫美業務的客單價大幅高於傳統美容服務。2022年,美麗田園醫美業務活躍會員18735名,人均消費額33104元/年,而同期傳統美容服務會員的人均消費額僅為10383元/年。

高客單價也給醫美業務帶來了更高的毛利率。(如上圖)雖然醫療美容服務在收益中佔比低於傳統美容服務。但在毛利率方面,醫療美容服務明顯高於傳統美容服務。2022年「秀可兒」的毛利率達55.3%,而美麗田園、貝黎詩僅分别為34.6%和20.9%。

由此可見,對於集團來說,聚焦醫療美容服務的秀可兒,或有望為集團貢獻了更大的利潤增長空間。

02好賽道也「危險」

然而值得一提的是,醫美行業超高毛利的背後,其潛在的風險也更為復雜。

醫美是介於醫療和消費之間,是一個專業性強、風險性高的行業。但就目前來看,國内醫美賽道門檻低,市場競爭混亂,存在產品進貨渠道模糊,醫美機構操作不當、醫生資質不全等多重問題。

於美麗田園而言,在整形手術和「輕醫美」領域也都缺乏明顯的技術優勢,一旦出現醫療事故,往往需要面對高昂的賠付。

2019年,一名客戶在美麗田園直營店接受眼睑整形手術約兩個月後,因視網膜中央動脈阻塞損害視力,將公司訴至法院,法院判決美麗田園賠償損失10.91萬元。

招股書披露,2019年至2022年上半年期間,美麗田園向客戶提供的退款分别約為1010萬元、1930萬元、2190萬元及820萬元,合計5950萬元。在所有退款中,與投訴相關的金額分别為170萬元、380萬元、300萬元及140萬元,合計990萬元。

行業亂象頻出,對此國家已經開始有所行動。不久前,國家市場監管總局等十一部門聯合印發《關於進一步加強醫療美容行業監管工作的指導意見》,就進一步加強醫療美容行業監管工作,規範和促進醫療美容行業發展提出一系列針對性舉措。

總的來講,醫美行業前景廣闊,美麗田園作為行業領先企業,有著較大的成長空間。但同時,美麗田園不僅要面對行業的競爭,還要應對醫美糾紛,以及不斷加大的合規風險壓力,這給公司的發展也增加了更多的不確定性。

未來,美麗田園的心情可能不止有美麗,還有忐忑。