環球投資者最近都深有體會:資金越來越難得。

這是因為成本高了,規避風險的需求增加了,所以資金要求更高的回報,來彌補其承擔風險的成本。

對於經驗老到的投資者來說,新股市場是未經驗證的市場,通常也是他們回避的市場。

單從買賣的交易角度來看,新股的賣方主要包括初始投資者、上市前融資方、企業管理層以及企業創始人等,總括而言,都是擁有信息優勢的利益相關人員,尤其是創始人及大股東兼任管理層的企業,他們擁有對企業的掌控權,知道的内幕消息也遠非融資方和投資者所及。

很簡單一個道理:如果自己手上的企業很賺錢,尋求利益最大化的理性經濟人,都不會將股份拱手相讓,除非能夠賣出比自己心理價格高得多的價錢,或者這家公司並不是大家所看到的那麽賺錢。

這就是包括「股神」巴菲特在内的有經驗投資者,紛紛避開新股的原因。

但是對於並不是將投資作為主業或專業來對待的普羅大眾而言,新股也有其吸引力:未經驗證的買賣,通常能帶來波動更大的博弈,而且市場上總有「接盤俠」,大家都自信那個人未必是我。

在資金成本處於低位的2020年至2022年初期間,全球IPO市場一片繁榮。資金泛濫,加上成本低廉,股市在充裕資金的推動下蒸蒸日上,以幾乎零成本融入資金買賣賺取的收益十分可觀。

同理,2022年資金成本上揚,資金對於投資標的的考量也變得嚴謹起來,風險相對較高的新股遭到嫌棄,全球IPO市場被迅速打回原形。這就是歐美加息周期展開後,新股市場變得不再活躍,而且表現也欠佳的原因。

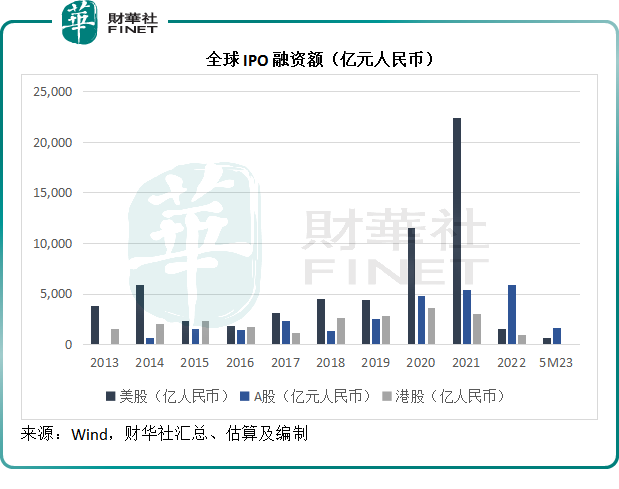

2023年全球新股市場一蹶不振

2023年前五個月,美股的IPO融資額只有93億美元,約合人民幣653億元,僅相當於2022年全年的41.7%,相當於新股融資規模巅峰2021年時的2.95%。

由於内地採用實事求是的貨幣政策,並沒有跟隨歐美加息,A股市場今年前五個月的IPO融資額已超過美股逾一倍,達到1672億元人民幣。

股市表現欠佳的港股市場,今年前五個月IPO融資額只有128億港元,約合人民幣115億元,遠低於A股和美股,主要原因在於港元與美元掛鈎,因此港股市場的表現也因為資金成本上升而受到負面影響,加上港股表現持續欠佳,有意上市的企業並沒有取得合適的估值,只得暫緩上市進程。

2023年全球新股表現

隨著更貼近市場的注冊制推行,A股市場中一簽穩賺的童話已經改寫。

從Wind的數據來看,2023年前五個月,A股市場完成上市IPO的公司合共有135家,上市首日股價下跌的股份有21家,比率或為15.6%,而上市以來累計下跌的新股有41家,比率為30.4%,可見A股新股市場已告别穩賺神話,也變得更為有效。

儘管如此,A股的新股表現也要好於美股。

財華社搜集Wind的數據計算可得,2023年前五個月美股完成IPO的企業有103家(包括7家發行存託憑證的新股),而上市以來累計下跌的新股有50家,比率為48.5%,遠高於A股市場。

A股市場上市以來表現最好的是今年3月上市的四川黃金(001337.SZ),上市以來累計漲幅達402.15%。中科飛測-U(688361.SH)、百利天恒-U(688506.SH)、三博腦科(301293.SZ)、聯合水務(603291.SH)等的累計股價漲幅均在兩倍以上。

表現最差的是北交所上市的安達科技(830809.BJ),上市以來累跌34.77%。其次為創業板上市的宏源藥業(301246.SZ)和濤濤車業(301345.SZ),累計跌幅分别為33.68%和33.52%。而表現最差的主板新股是3月末上市的海通發展(603162.SH),累計跌幅為28.57%。

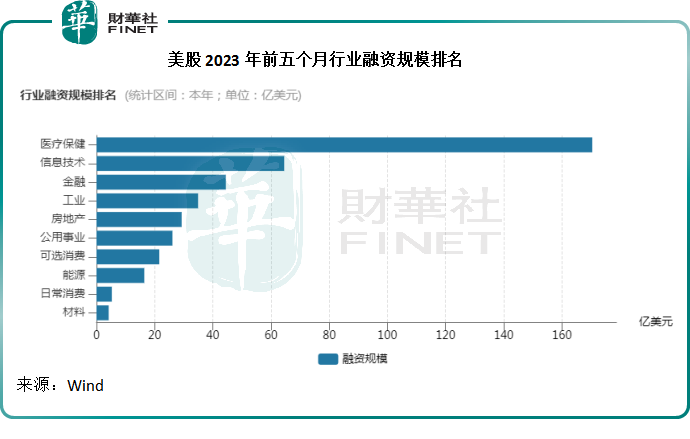

美股新股融資規模最大的行業要數醫療保健,其次為IT,見下圖。

美股新股中,融資規模最大的是分拆自強生的醫療保健設備及服務公司Kenvue(KEN.US),見下圖。

美股新股表現最好的是房地產投資信託(REIT)Peakstone(PKST.US),四月末上市以來,累計漲幅已達201.13%。中概股碩迪生物(GPCR.US)的表現也不俗,累計漲幅達一倍以上,見下圖。

至於港股市場,Wind的數據顯示,今年以來完成上市的新股有27家,其中包括兩家介紹上市公司,分别為回流的中概股、中國平安(601318.SH,02318.HK)旗下的金融服務公司陸控(06623.HK),以及分拆自嘉利國際(01050.HK)的精品物業開發商嘉創地產(02421.HK)。

財華社根據Wind的數據統計,2023年以來扣除介紹形式上市的已上市新股中,已跌破發行價的有15支,佔了總數的60%,表現要遜色於美股和A股。

今年上市的新股中,到目前為止表現最好的是從事跨境數字營銷服務的力盟科技(02405.HK),累計上漲337.14%;表現最差的是雲端人力資本管理(HCM)解決方案平台北森控股(09669.HK),累計下跌70.74%。

港股表現這麽差,是不是意味著沒戲了?不!財華社認為,這反而是機會。

對港股來說或許是機會

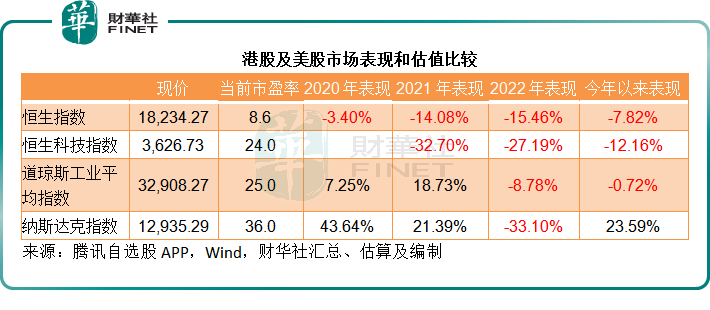

不論是「大放水」的2020年,還是「大縮水」的2023年,港股市場均嚴重跑輸美股,見下表。

今年以來,美股科技股已出現大反彈,反映科技股表現的納斯達克指數累計上漲23.59%,而反映港股科技股表現的恒生科技指數卻累計下跌12.16%。

從大盤來看,道瓊斯工業平均指數今年以來累跌0.72%,而恒生指數則大跌7.82%。

再看估值,wind的數據顯示,納斯達克指數當前的市盈率已高達36倍,而恒生科技指數只有24倍;道瓊斯工業平均指數的市盈率達到25倍,而恒生指數只有8.6倍。港股估值明顯低於美股。

就理性經濟人的追求利益最大化邏輯而言,估值較低的港股市場潛在機會更大,安全墊也更厚。如果美聯儲的加息周期結束,利率穩定下來,美國財政部的債務上限問題得到解決,港股表現或可穩定下來。

另一方面,優勢政策有望支持港股市場復蘇。近期,特區行政長官積極帶領商務隊伍出國及到内地多個城市考察,吸引投資和尋找商家,有利於推動資金流入。

此外,特區政府今年以來的多項舉措,也有利於吸引國際遊資流入香港市場,例如發展家族辦公室業務的政策宣言,有望以各種有利措施,吸引家族辦公室在香港落戶。家族辦公室近十年活躍在新經濟、獨角獸等投資的前沿,將這些資金引導到香港,將使得香港成為科創項目和風投項目的投資之都,也為二級市場引來更多的活水。

事實上,最近香港的新股市場悄然活躍起來。6月份已有兩家公司敲定上市——周傑倫概念股巨星傳奇(06683.HK)將於6月13日上市,專注於皮膚學的研發型生物制藥公司科笛-B(02487.HK)將於6月12日上市。

此外,有兩家公司已通過上市聆訊,分别為從事醫學檢測服務的艾迪康,以及全球第三大光伏逆變器供應商Growatt。

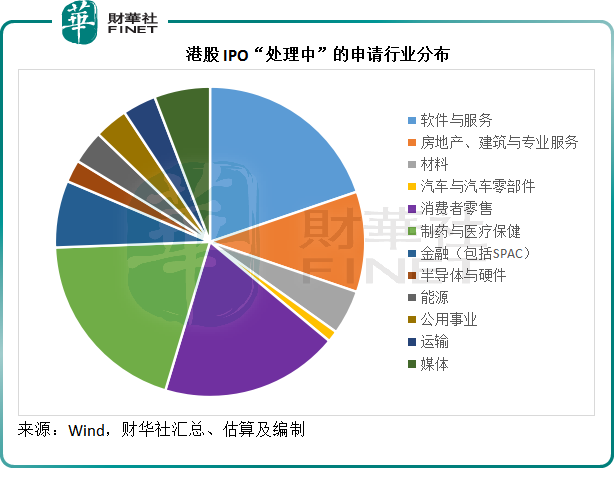

財華社根據Wind的數據統計發現,目前港股IPO「處理中」的申請有85份,反映有意願上市的企業又多了起來,產業分佈如下。

從圖中可見,消費者零售、制藥與醫療保健以及軟件與服務是申請最多的行業,體現出後疫情消費情緒復蘇的市場預期,以及港交所上市新規所帶來的持續推動作用。

除此以外,有多家有影響力的公司傳聞有意在港股市場上市,例如最近阿里巴巴(09988.HK, BABA.US)進行結構重組,將分拆阿里雲、菜鳥和盒馬獨立上市,港交所(00388.HK)或是選擇地之一。

剛剛,哪吒汽車母公司合眾有傳將在港交所上市,或再為港交所添上一家上市的新能源汽車品牌。

總而言之,好菜即將上台,港股市場的好戲在後頭。