不少投資者看好電商平台運營商拼多多(PDD.US),也有不少投資者看淡。

從whalewisdom的2023年3月31日美股持倉文件來看,減持最大的投資機構要數富達管理研究(FMR LLC),減持量達到484萬股,量化巨頭德邵基金和文藝復興科技公司均在最大減持名單之列。

但是,看好的機構投資者亦不少,摩根士丹利(或有代客持倉)、高瓴、Assenagon資產管理、瑞銀資產管理、施羅德投資管理等,均大手筆增持逾320萬股。

拼多多在公佈2023年第1季業績後,股價大漲,或多少印證了看多者的短線預期。但需要注意的是,拼多多的股價表現並不是那麽理想,見下圖,現價71.42美元,仍較今年年初時的高位106.38美元具有33%的折讓。

值得留意的是,拼多多當前市值948.88億美元(按71.42美元計算),是其截至2023年3月31日止12個月非會計準則淨利潤454.56億元人民幣(或64.24億美元)的14.77倍;相比之下,依靠雲業務的電商平台亞馬遜(AMZN.US),市值1.2萬億美元,動態市盈率高達96.86倍。

業績創新高,仍主打營銷

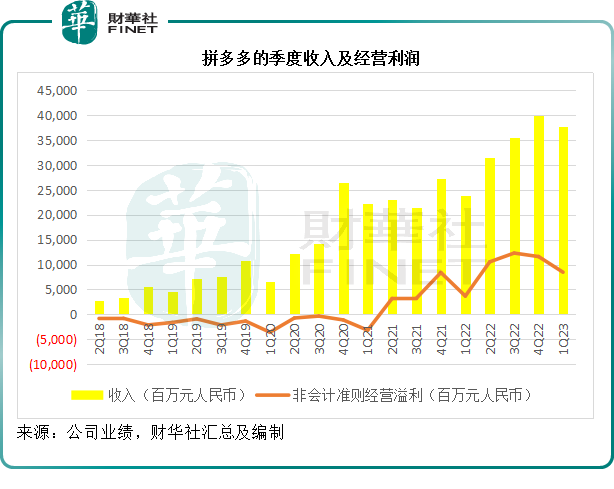

2023年第1季,收入按年增長58%,至376億元(單位人民幣,下同)。拼多多管理層表示,主要得益於消費者情緒持續改善,各個品類的需求都大幅增長,反映消費者正熱切地探索其所提供的多款產品。這份業績也反映了其長期專注優質開發的戰略正在結出碩果,不僅為其未來立下厚實的基礎,也為消費者及賣家帶來即時的收益。其中,線上營銷服務收入為272億元,按年增長50%;交易服務收入按年增長86%,至104億元。

成本端方面,2023年第1季營業成本上升55%,至111億元,主要因為履約費用及支付處理費用增加。總經營開支按年上升35%,至196億元。如果按非會計準則計算,其經營開支按年上升39%,至181億元,其繼續推出促銷活動推動用戶情緒,非會計準則經營開支佔收入的比重由上年同期的54%改善至48%。

因此,非會計準則經營溢利按年增長130%,至84.62億元,非會計準則經營利潤率較上年同期的15.45%,提升至22.48%,但是較上一季(2022年第4季)的29.13%低6.65個百分點。

在業績發佈會上,管理層解釋利潤率按季下降的主要原因是,其擁有非常清晰的長遠戰略,並認為有許多領域需要進一步改善,拼多多認真果斷地執行這些戰略,來培育平台生態系統的健康發展,為用戶節省更多,提供更好的服務,例如推出百億生態系統計劃,以支持優質賣家,改善其整體平台生態系統。所以在短期内會看到利潤率按季下降,但相信將會恢復正常。

管理層在業績發佈會上表示,在今年的上海「五五購物節」,該平台投入逾40億元人民幣補貼助力,創下新高,與央視和東方衛視一起進行直播帶貨,向觀眾展示多款產品,提升消費者對網購的信心。

此外,拼多多於4月提前推出電商購物節,並引入每天都是618概念,不僅確保價格優惠,還要升級多個平台的服務,以改善消費者體驗。

拼多多表示將繼續增加投資,優化其供應鏈能力,增強實體供應鏈基建設施的打造,促進傳統產業的轉型和升級,進一步鞏固其競爭優勢。

今年,拼多多會繼續優化平台管治,並積極承擔社會責任,並推進農業數字化,推出了農業雲計劃。

陳磊特别強調,拼多多正將其戰略重點從增長速度轉向增長質量。未來拼多多將繼續增強供應能力,並擴張優質商家的基數,通過百億生態計劃為優質賣家提供支持,提升平台的整體質量。除此以外,會繼續優化其平台的生態系統。

通過提升服務質量來優化用戶體驗,以抵禦競爭,例如為年紀較大的消費者和偏遠地區的消費者提供額外照顧,並升級其售後服務,例如為消費者提供退款不退貨選項。

重研發還是重營銷?

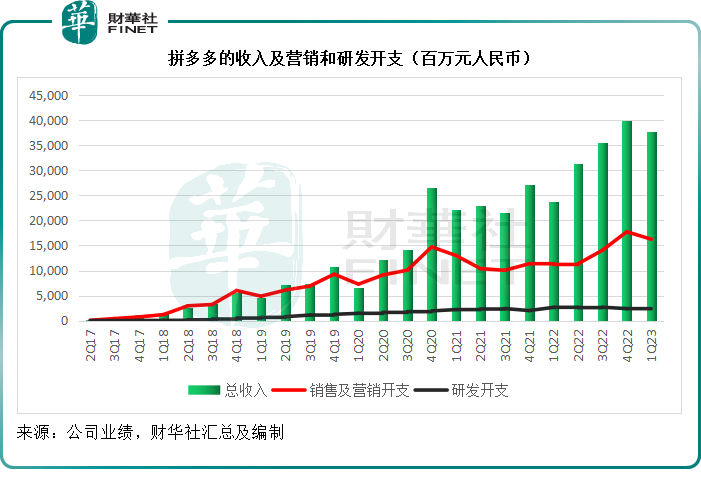

財華社留意到,在業績發佈會上,拼多多一再強調從流量轉向質量的重要性,並不時擠兌惡性競爭的同行,重申要以加大研發來完善整個平台。

然而財華社發現,拼多多的收入在增長,營銷開支也在增長,而研發開支幾乎維持不變。以2023年第1季為例,拼多多的收入同比增長58%,營銷開支按年增長45%,而研發開支卻是按年下降6%,不知道管理層多年強調的加大研發是如何落實到實處的。

從上方管理層提到的種種改善措施可以看出,幾乎都在促銷引流方面,未見在技術上有何重大的改進。財華社統計發現,拼多多2017年第2季(最早的公開季度財務紀錄)的研發開支對營銷開支之比為1:4,而到2023年第1季,這一比例仍高達1:6.5,孰輕孰重一目了然。

海外業務貢獻仍無足輕重

對於海外業務,拼多多指其去年推出的Temu,為全球消費者提供價格優惠的優質產品。通過與賣家和生產商緊密合作,Temu提供多款商品,降低了供應鏈效率低的負面影響,為消費者節省開支。目前,其開發仍處於早期階段,將從消費者的基本需求開始,迅速適應和推動,以創造獨特的價值。Temu在拼多多内部的收入貢獻尚小,會繼續專注於了解消費者需求和如何滿足需求。

在回答拼多多設立聯席CEO,而陳磊更聚焦環球業務,是否意味著未來拼多多會更專注國際業務的問題時,陳磊提到,中國市場很大,拼多多仍有進一步增長的潛力,相信在可預見的將來,中國市場仍是其最大市場,與此同時,拼多多也留意到市場的變化很快,競爭正在加劇,意味著挑戰與機遇並存,這也是董事會設立聯席CEO,配合陳磊設計和執行戰略,以進一步增強中國運營團隊的原因。

總結

毋庸置疑,拼多多在農產品市場的優勢顯著。在各大型電商展開下沉打法之時,拼多多處於難能可貴的先發優勢。但是,在後疫情時代,消費復蘇的速度雖慢,但終將到來,拼多多得益於消費降級而在此期間實現不俗的成績,但是隨著消費力反彈,它的優勢又能支持多久?它的研發投入何時會落到實處?