過去數年間,在「18A」政策等因素的推動下,以百濟神州(06160.HK)、君實生物(01877.HK)、再鼎醫藥(09688.HK)為代表的一大批創新藥企湧向了港股市場。

而在這眾多創新藥企中,先聲藥業(02096.HK)的實力同樣處於較為突出的地位,其在2022年又取得了怎樣的成績?

22年遭遇增收不增利,創新藥收入佔比卻增至65%

先聲藥業以仿制藥起家,此後逐漸向創新藥轉型,這個路徑和翰森制藥(03692.HK)等許多同行是一樣的。

而經過多年的發展,該公司已經形成了三大優勢業務:(1)兼顧差異化靶點和適應症的抗腫瘤管線;(2)以腦卒中為核心的中樞神經管線;(3)以類風濕關節炎為核心的自身免疫管線。

截至2022年末,該公司有10餘種產品進入100多個政府機構或權威專業學會發佈的指南和路徑,超過40個產品被納入國家醫保藥品目錄。

其中,有六款創新藥獲批上市銷售(包括一款進口創新藥),於在中樞神經領域有1款創新藥,為先必新-依達拉奉右莰醇注射用濃溶液;於腫瘤領域有3款創新藥,分别是恩度-重組人血管内皮抑制素注射液、恩維達-恩沃利單抗注射液、科賽拉-曲拉西利注射液;於自身免疫擁有1款創新藥,為艾得辛-艾拉莫德片。

此外,先聲藥業亦研發了一款口服小分子抗新冠病毒創新藥先諾欣(先諾特韋片/利託那韋片組合包裝)。

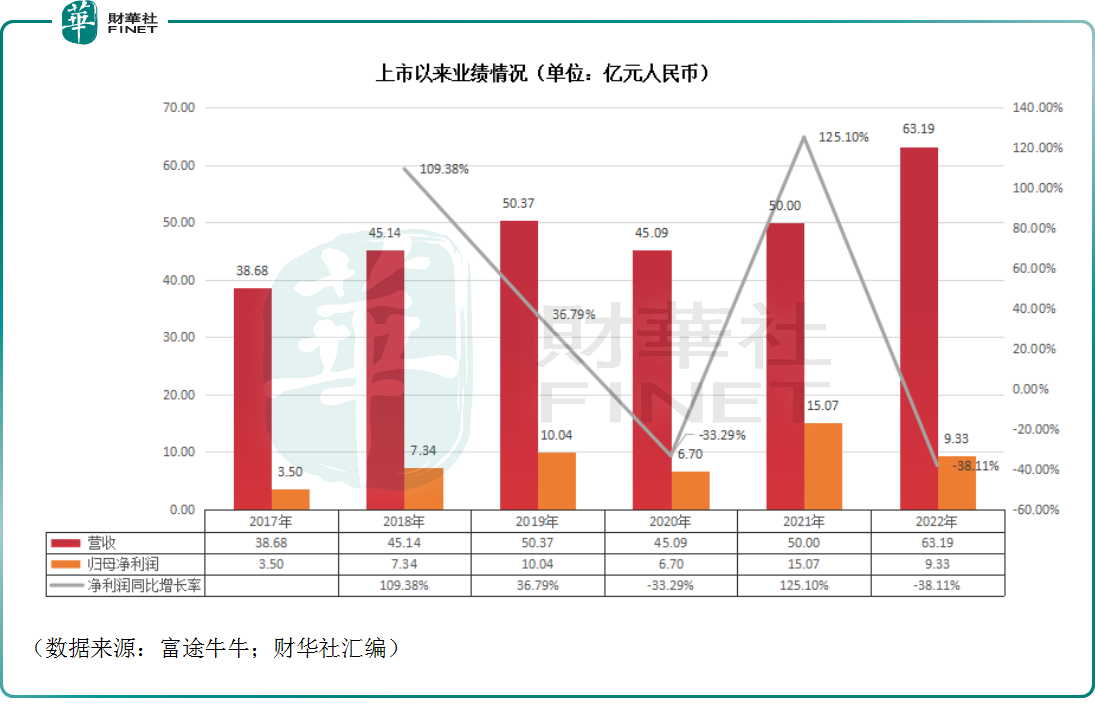

從近些年的數據來看,雖然期間受到集採的影響,但該公司的整體業績表現還算不錯。不過,在2022年,該公司實現營收63.19億元(下同,均指人民幣),同比增長26.39%,創下了上市以來的新高;但其歸母淨利潤同比下滑38.11%至9.33億元,出現了增收不增利的情況。

而據了解,期内歸母淨利潤同比大降有兩方面的原因:其一是2022年投資組合公允價值減少2.7億元及2021年曾獲得一次性收益7.13億元;其二則是受到了2022年底疫情擾動和大額研發支出的影響。

分管線來看,神經系統領域實現收入22.67億元,同比增長41%,佔總收入的比重為35.9%,主要由先必新的強勁銷售帶動,覆蓋約3440家醫療機構並成功續約國家醫保;腫瘤領域實現收入14.3億元,同比增長15.5%,佔總收入比重為22.6%;自免領域貢獻收入12.8億元,同比增長39.4%,佔總收入比重為20.2%;其他領域收入約為13.42億元,同比增長8.6%,佔總收入比重為21.3%。

不難發現,2022年,該公司三大領域的收入可謂是迎來了全面上漲,主要得歸功於上述創新藥的快速放量,這也是非常值得關注的一點。

數據顯示,2022年,先聲藥業的創新藥收入達41.28億元,同比增長32.3%,佔總收入的佔比達65.3%,提升了4.7個百分點,延續了近些年佔比持續提升的趨勢。

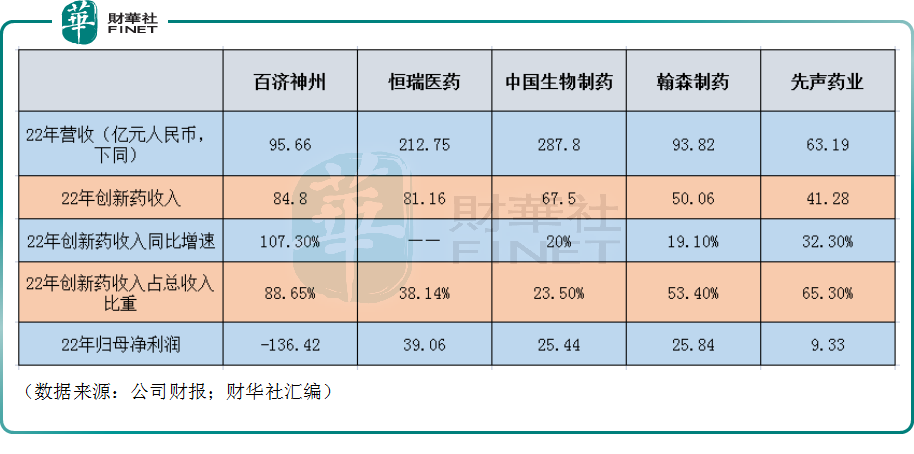

橫向對比其他的一些藥企來看,其中百濟神州2022年的創新藥收入同比暴增了107.3%至84.8億元,佔總收入的比重高達88.65%,成功超越恒瑞醫藥(600276.SH)成了「創新藥一哥」。

相較而言,先聲藥業2022年的創新藥收入要少於百濟神州、中國生物制藥(01177.HK)、翰森制藥等一些企業,但其增速表現、佔總收入的比重在下表幾家公司中僅弱於百濟神州。

整體來看,先聲藥業2022年的創新藥業務表現相當不俗。而這或許也是該公司再度入選最新一屆「港股100強」的底氣所在。

三大管線存激烈競爭,前景仍獲機構看好

值得注意的是,國内創新藥企佈局的領域較為集中,其中腫瘤領域是大家的必爭之地,自身免疫領域也是藥品銷售的大頭,其次就是抗感染、内分泌、心血管、神經等一些領域。

對比先聲藥業的產品管線不難發現,該公司產品所處領域其實競爭也比較激烈。

不過,相較於港股市場的大多數創新藥企來說,先聲藥業連續多年實現盈利,已經佔據了比較大的優勢,且該公司旗下產品的前景也獲得了許多機構看好。

近些年來,人口老齡化、高血壓和糖尿病等危險因素的持續高發病率,導致腦卒中患病人數不斷攀升。根據Frost Sullivan報告,中國腦卒中發病人數由2015年的1320萬增長到2019年的1590萬(CAGR為4.7%),並將以4.5%的CAGR由2020年的1660萬增長到2024年的1980萬人。

而先聲藥業最核心的創新藥產品先必新於2020年獲批急性缺血性腦卒中治療,為2015年至今全球唯一獲批上市的卒中新藥。

與此同時,該公司還研發了先必新舌下片。先必新+舌下片組合有望強化先聲藥業在腦卒中領域全病程治療的優勢地位,打造極具差異化和競爭力的護城河,主要體現在三個方面:1)舌下片可家中備用,防新發和復發;2)可填補轉運途中臨床治療空白窗口期,與卒中「搶時」;3)補充院内注射劑剩餘療程,支持持續康復。

腫瘤領域的恩度則是一款重組人血管内皮抑制素注射液,可下調VGEF及其受體表達,從而抑制血管生成抗腫瘤。2017年被納入醫保,銷售額快速增長,但是2020-2022年受到疫情影響導致銷售額有所波動。

浙商證券發佈最新研報認為,2023年這款產品仍會保持相對穩定的銷售趨勢,2024年起預計受益於惡性胸腹腔積液新適應症上市,銷售額有望繼續向上突破。

腫瘤領域的科賽拉是一款短效CDK4/6抑制劑。作為全球首款在化療開始前預防性給藥以保護骨髓和免疫系統功能的產品,曲拉西利能在細胞周期的第一階段阻滞骨髓中的造血幹細胞和祖細胞,從而顯著減少化療藥物對骨髓細胞的殺傷,提升患者生存質量的同時增加部分患者可接受的化療周期數,進而提高小細胞肺癌(SCLC)、三陰性乳腺癌(TNBC)等難治性腫瘤患者的總體生存獲益。

方正證券的研報曾指出,化療仍為我國腫瘤患者基礎療法,曲拉西利預期可以覆蓋廣泛接受化療的患者,市場前景廣闊。

除了上面這些,先聲藥業的其他幾款創新藥也獲得了一些機構的看好。

結語

總的來看,在持續的轉型下,先聲藥業已經成為一家以創新藥驅動發展的藥企,且連續實現盈利這一點在創新藥企中是一個比較突出的優勢,其後續前景值得多加關注。