本月初,沙特能源部表示會從今年5月起自願每日減產50萬桶原油直至2023年末,隨後石油輸出國組織(OPEC)的其他成員國紛紛表示跟隨。

於是,2023年4月13日發佈的石油輸出國組織(OPEC)3月份石油市場報告備受注視,因為這份報告將解釋OPEC對於未來全球石油需求及產量的預測,同時也會透露其產量立場。

在OPEC的月報中提到,儘管2022年下半年的增長勢頭預計會延續到2023年上半年,但全球經濟將面臨眾多挑戰,包括高通脹、歐元區和美國的加息以及多個地區承受債務重壓。

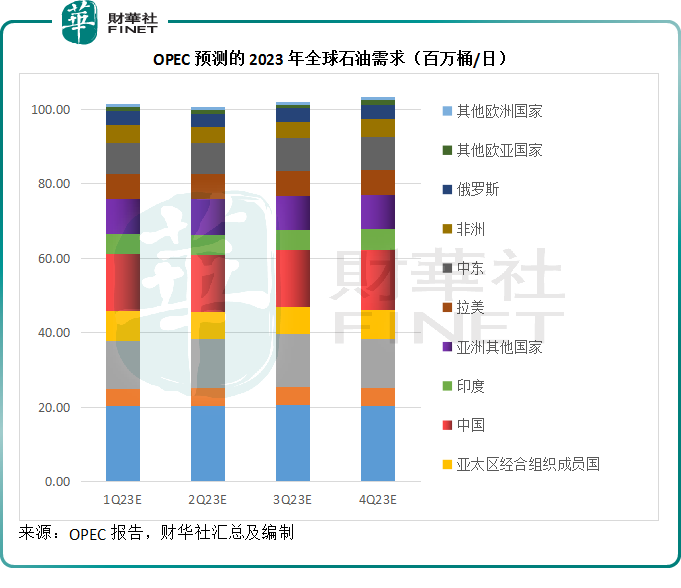

該組織維持對2023年世界石油需求增幅的預測水平於每日230萬桶,相比較而言,2022年的石油需求增幅為每日250萬桶。較去年略低的預測水平主要反映北美和西歐地區的經濟前景所暗示的需求展望。

不過,1月份和2月份非經合成員國的需求較預期強勁,稍微抵消了降幅。

OPEC預計,2023年OECD(經合組織成員國)的石油需求將每日增加10萬桶,而非經合組織成員國的預測為每日增加220萬桶。

供應端方面,2023年非OPEC國家的液化油氣供應量增幅仍大致維持上個月預測,預計每日增加140萬桶。供應量增長的主要驅動力預計來自美國、巴西、挪威、加拿大、哈薩克斯坦和圭亞那,而俄羅斯的供應預計會下降。最大的不確定性或是美國2023年的頁岩油項目發展進度。

預計OPEC的天然氣凝析液和非常規液體油氣於2022年的供應量每日增幅增加10萬桶,至每日540萬桶,而2023年的增幅或僅增加5萬桶/日,至540萬桶/日。OPEC的13國於三月份的原油產量按月下降8.6萬桶/日,至平均2,880萬桶/日。

從整體供求關系來看,預計2023年全球對OPEC原油的需求量為2,930萬桶/日,仍維持之前的預測,較2022年高大約80萬桶/日;預計全球石油需求平均為10,190萬桶/日,但是可能受到眾多不確定性影響,包括世界各經濟體的發展趨勢和增長速度。

在其報告中提到,中國將推動全球石油需求,預計中國的2023年第2季需求量將按年增加100萬桶/日,2023年第3季按年增加80萬桶/日。

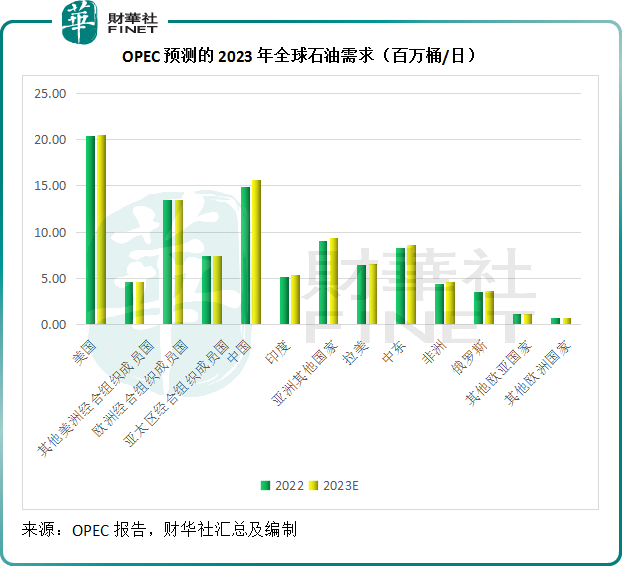

從下圖可見,對中國2023年的石油需求預測明顯高於2022年,反映產油國對於中國需求量隨經濟反彈增長的預測。

OPEC預計,2022年全球石油需求為9957萬桶/日。

供應方面,OPEC預計,2022年非OPEC的液態產品產量為6,576萬桶/日,OPEC液態天然氣和非常規液態產品供應量為539萬桶/日,合起來為7,115萬桶/日,供求之間的差距為2,842萬桶/日,OPEC的原油產量為2,886萬桶/日,這意味著2022年有44萬桶/日的供應盈餘。

2023年第1季的全球石油需求量為10,155萬桶/日,而非OPEC與OPEC的合計供應量為10,184萬桶/日,意味著供應盈餘為30萬桶/日,相比2022年有所收縮。

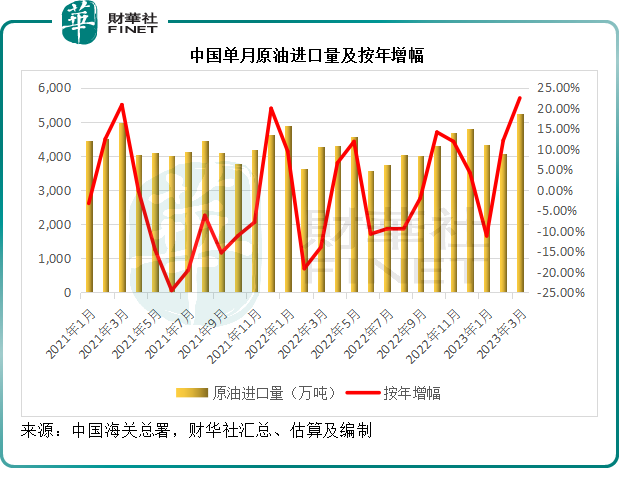

值得留意的是,中國剛剛公佈的2023年3月份貿易數據顯示,中國3月份貿易增長顯著,反映出國内經濟復蘇強勁。其中海關數據顯示,中國2023年3月份的原油進口量按年增長22.47%,達到5,231萬噸,是2020年7月以來的最高,增幅也是這兩年最高,顯示出2022年末疫情防控措施優化後,中國經濟反彈非常強勁。

另一方面,受歐美銀行業危機,以及歐美央行接連加息壓抑通脹影響,美國最近的經濟數據似乎有降溫迹象,其中能源價格通脹率穩定下來,就業數據也似有見頂迹象,這可能意味著美聯儲收緊貨幣政策的效果正在顯現。

與此同時,有美聯儲公開市場委員會(FOMC)成員擔心美國經濟會從今年下半年開始輕微衰退,這很可能壓抑能源消費需求。

從OPEC的月報來看,該組織預計今年的石油供應仍存在盈餘,只是盈餘稍微縮小,當然,這是代表其利益的預測。實際上,OPEC+與其他產油國之間也存在博弈與合作,OPEC要在維持自己市場份額的同時,也要考慮其他產油國是否會趁著自己減產,來搶佔更多的市場份額。

因此,當前左右油價走勢的因素,或取決於OPEC+與美國的原油供應量是否此消彼長,即在OPEC+減產的時候,美國的頁岩油產能是否恢復,以及中國與印度等新興國家的能源需求增長是否足以抵消歐美等發達國家需求下降的影響。

如果美國經濟能夠「軟著陸」,銀行業危機得到妥善解決,而中國的經濟增長速度高於預期,則可能會帶動油價上漲,這是樂觀者的看法。在OPEC公佈月報之後,市場暫時是樂觀的,因此原油期貨大漲。

但是需要注意的是,市場先生極其情緒化,如果美國經濟數據及即將發佈的企業業績遜於預期,或許會證明OPEC的減產是對的,油價又會反轉。