4月11日,港股電力股強勢高走,截至收盤,華能國際電力股份(00902.HK)漲超8%,華電國際電力股份(01071.HK)漲超7%,華潤電力(00836.HK)、大唐發電(00991.HK)、中國電力(02380.HK)集體跟漲。

其實,早於此前電力股便因異動頻頻引發市場關注,而針對今日電力股的強勢上行離不開火電行業預期向好催化。

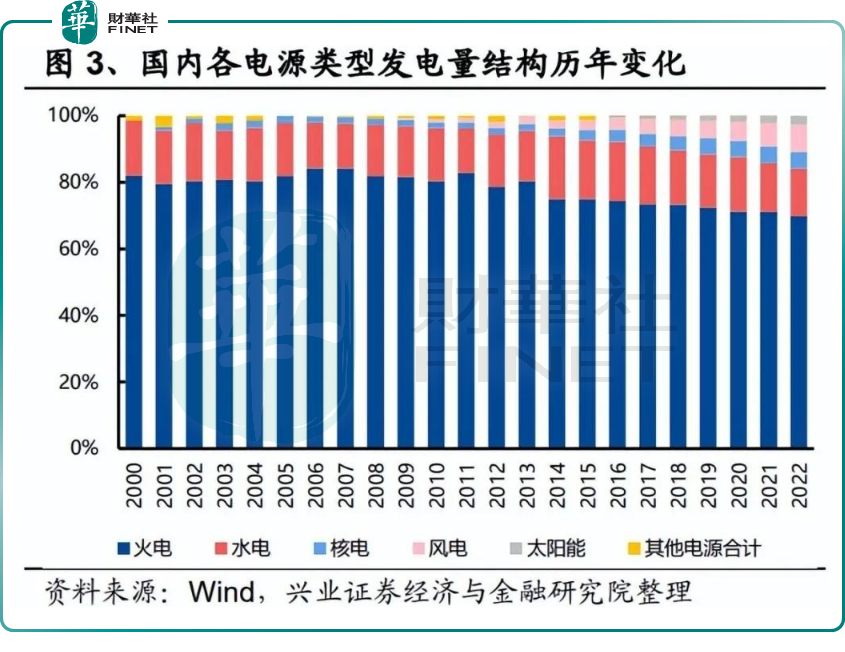

發電量持續好轉

雙碳背景下,隨著宏觀綠色發展管控的增強以及新能源佔比不斷提升,以火電為代表的舊能源發展雖受到不少阻礙,但其所發揮的「壓艙石」作用依舊顯著。

相關數據顯示,截至2022年,火電仍舊貢獻超7成的發電量。

而進入2023年以來,工業生產的持續恢復進一步催化了用電需求,電力行業延續快速增長趨勢。

近日,國家統計局工業司統計師孫曉說,1月至2月,隨著工業生產持續恢復,用電需求有所增加,發電量持續增長,帶動電力行業利潤同比增長53.1%,延續快速增長態勢。

在工業活動持續復蘇帶動下,中信證券亦預計3月用電增速或進一步加速至5.4%至6.4%區間内,維持全年用電需求增速預測4.9%。

可以預見,隨著電力消費旺季到來,作為電力行業發電量輸出主力軍,火電也必將發揮重要作用。

煤炭價格松動,火電股困境反轉在即?

回顧過往,在煤價高企,電力銷售價格及已有電量不能覆蓋成本的背景下,火電企業業績普遍承壓,其中甚至有多家企業陷入連年虧損之中。

據同花順數據顯示,華能國際電力股份作為「中國最大的上市發電公司」之一,於2021年至2022年兩年間,累計虧損超200億元(人民幣,下同);大唐發電於兩年期間連續虧損超百億;華電國際電力股份亦虧損逾50億元。

不過,進入2023年以來,緊跟煤炭產能繼續釋放,煤炭供需轉向寬松,煤價中樞或有所下行。

供給方面,根據煤炭生產大省2023年政府工作報告,預計「晉陝蒙新」合計增產1.5億噸。進口端,目前印尼煤較國產煤已具有價格優勢,且澳煤發運逐步恢復中,疊加進口煤零關稅政策將延續至2023年年末,有助於維持進口煤炭的價格競爭力。

西南證券認為,在「下限保煤、上限保電」的煤電價格改革機制與中長協簽訂繼續保持高位的疊加下,煤電矛盾有望進一步緩解。

就目前而言,動力煤價格亦呈現環比下降趨勢。數據顯示,4月7日,秦皇島港山西產Q5500動力末煤平倉價1050元/噸,環比下降25元;長協煤價方面,CCTD秦皇島動力煤(Q5500)年度長協價4月份為723元/噸,環比3月下降1元;產地煤價方面,各主產地坑口煤價繼續下降10-25元不等。

值得一提的是,甩掉煤價高企的包袱,單位電價上漲已助力粵電力A率先扭虧。日前,粵電力A發佈2023年第一季度業績預告顯示,報告期内,粵電力A預計實現淨利潤8,000萬元至10,000萬元,實現扭虧為盈。

對於業績的好轉,粵電力A表示,主要由於平均上網電價上漲,公司單位發電邊際貢獻擴大。公司積極把握市場窗口期,提高負荷率,上網電量同比增加。得益於上述利好因素,第一季度火電業務效益提升,業績同比好轉,於本季度實現盈利。

不難看出,未來在煤電發電量上升、電價上漲,煤價成本得到緩解,火電企業盈利將顯著修復。

銀河證券研報指出,短期來看,燃料成本下行有望促進火電盈利能力超預期改善;長期來看,隨著新能源佔比不斷提升,以及電力市場化改革不斷深入,火電作為調節型電源,其參與容量市場或現貨市場有望獲得額外收益,看好火電板塊長期投資價值。

西南證券亦稱,雙碳背景下發電結構正不斷變化,火電佔比下降,綠電佔比逐步提升。但年内用電的區域性、季節性矛盾越發顯著,疊加極端高溫幹旱天氣影響,電力供需緊張形勢加劇,火電擔起保供重任。此外,臨近年底,煤價有所下行。展望2023年,2023年春季動力煤、光伏上遊供需有望繼續改善,政策端如火電保供、電力市場化改革、電力輔助服務和容量電價補償等政策有望加速推出,電力板塊或將迎來業績改善。