美東時間3月3日(上周五)再鼎醫藥的美股跳空大漲10.78%,而於3月6日,其H股亦跳空上漲7.27%,上演逆市上漲的好戲。

總的來看,再鼎醫藥(ZLAB.US,09688.HK)近期的股價異動較為明顯,這也引起了投資者的廣泛關注。

從消息面來看,出現上述情況或許和該公司日前發佈的最新業績報告有關。

營收同比增長近5成,則樂是核心產品

再鼎醫藥是一家創新型生物制藥公司,致力於為中國及全球的患者提供針對腫瘤、自身免疫性疾病、感染性疾病和中樞神經系統疾病的同類最優和同類首創藥物。

自成立起,通過license-in(授權引進)的管線獲取方式,至今已完成多項交易,其中4項(則樂、紐再樂、愛普盾、擎樂)已在中國獲批上市,另有多項處於關鍵期臨床階段。憑借引進管線的模式,再鼎醫藥已迅速打造起由創新的臨床後期候選藥物組成的廣泛產品管線。

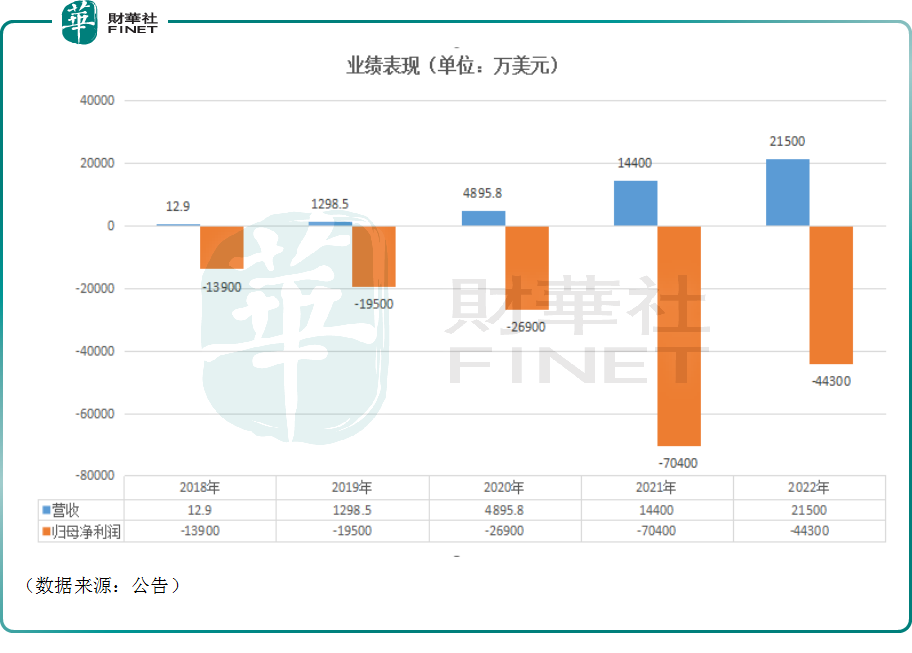

3月1日,該公司發佈公告披露了2022年全年財務業績和近期公司進展。

數據顯示,於2022年,再鼎醫藥實現營收2.15億美元,相比2021年增長49.01%;歸母淨利潤虧損4.43億美元(或普通股東應佔每股虧損為0.46美元),較2021年虧損額7.04億美元(或普通股東應佔每股虧損為0.76美元)有所減少,這主要歸因於與新商務拓展活動相關的付款減少。

進一步細分來看營收,該公司期内的合作收入較少,銷售產品幾乎貢獻了全部的營收。而在產品收入中,則樂銷售收入為1.45億美元,同比增長55.2%,在營收中的佔比達67.51%;愛普盾銷售收入為4730萬美元,同比增長21.6%,佔比為21.99%;擎樂銷售收入為1500萬美元,同比增長28.7%,佔比為6.97%;紐再樂銷售收入為520萬美元,2021年接近零收入。

作為一家生物科技企業,再鼎醫藥的研發支出情況也值得留意。公告顯示,其2022年的研究與開發(研發)支出為2.86億美元,上年同期為5.73億美元。這一支出的減少主要是由於新的授權引進協議的預付款減少,部分被增聘研發人員的工資及工資相關開支的增加、正在進行及新啓動的後期臨床研究項目增加的相關費用抵銷。除去新的授權引進協議的預付款,2022年的研發支出為2.56億美元,而2021年為2.52億美元。

另外,截至2022年12月31日,該公司的現金及現金等價物、短期投資和受限制現金總計10.09億美元,截至2021年12月31日則為14.1億美元。

虧損問題廣受關注,再鼎醫藥何時盈利?

結合2022年及以前多年的業績情況來看,再鼎醫藥的營收雖然在持續增長,但也一直在虧損,2021年最多時虧損額達7.04億美元。

雖然再鼎醫藥已經實現在港美股上市,同時也被納入到港股通中,投資渠道覆蓋港美A三大資本市場,但是身為生物科技企業,每年研發都要「燒掉」不少資金,自身的「造血能力」對持續經營來說非常重要。

在此次的公告中,該公司的創始人、董事長兼首席執行官杜瑩博士表示,「再鼎醫藥已經是全球領先的生物科技公司,擁有相當的規模、世界一流的產品管線以及在中國不斷壯大的商業化產品組合。我們預計2023年將實現商業化盈利,並計劃在2025年年底之前上市另外至少8款產品,實現企業整體盈利。

不過,之前因為license-in模式,再鼎醫藥曾受到不少投資者的質疑。而杜瑩博士預計2023年實現商業化盈利,2025年實現整體盈利或許能消除一些投資者對於公司及license-in的質疑聲。

從目前的情況來看,對再鼎醫藥實現商業化盈利乃至於實現整體盈利而言,最需要關注的就是核心產品則樂®(尼拉帕利)。

據悉,則樂是一種口服、每日一次的小分子聚ADP-核糖聚合酶(PARP)1/2抑制劑,於2016年9月引進,僅花費三年時間便首次獲NMPA批準上市,用於治療卵巢癌二線維持治療。

其直接競品阿斯利康(AZN.US)的奧拉帕利在海外市場上市進度領先三年,但在國内市場,領先時間差距差縮小為一年。隨後卵巢一線適應症幾乎與美國同時獲批。

則樂是目前唯一在美國(經FDA)、歐盟地區(經歐盟藥品管理局)和中國(經NMPA)批準的無論患者生物標記物狀態如何,均可單藥用於晚期卵巢癌一線維持治療的PARP抑制劑。

其次要關注的是腫瘤電場治療產品愛普盾。

腫瘤電場治療是一種幹擾腫瘤細胞分裂的電場療法,適用於多種惡性腫瘤。腫瘤電場治療設備愛普盾和OptuneLua,已在美國、大中華區(中國内地、香港、澳門和台灣地區)、歐洲和日本等國家和地區獲批或上市用於治療新診斷及復發膠質母細胞瘤及惡性胸膜間皮瘤。

從競爭格局來看,目前國内腫瘤電場治療賽道佈局企業有海萊新創和安泰康成等,但這些競爭對手尚在早期研發階段,當下的競爭格局良好,再加上市場空間也比較廣闊,愛普盾的後續前景有值得期待的地方。

另外的兩種上市產品紐再樂(甲苯磺酸奧馬環素)、擎樂(瑞派替尼)目前的營收規模還比較小,但二者已於2023年經談判納入醫保目錄,預計後續將隨可及性提升進一步放量。

而除了這些已經商業化的產品外,再鼎醫藥還有一些產品已經非常接近上市,後續有望貢獻業績增量,助力企業實現扭虧為盈。

例如,FcRn單抗Efgartigimod(艾加莫德α注射液)是一款處於研究階段的抗體片段,旨在減少致病性免疫球蛋白G(IgG)自身抗體並阻斷IgG循環利用過程。其與新生兒Fc受體(FcRn)結合,該受體在全身都有廣泛表達,在阻止IgG降解的過程中發揮著核心作用。

據悉,這款藥品有望於2023年年中向NMPA提交艾加莫德α注射液(皮下注射)用於治療全身型重症肌無力(gMG)成人患者的新藥上市申請。

入選最新屆港股100強,中金稱股價仍有近60%的上行空間

眾所周知,港股市場有著眾多的生物科技公司,而再鼎醫藥是其中為數不多已實現摘「B」的「明星」之一,其實力要優於許多同行。

值得注意的是,再鼎醫藥前不久還和百濟神州(06160.HK)、信達生物(01801.HK)、君實生物(01877.HK)等知名企業一起入選了第十屆港股100強之「生物科技股15強」子榜單。

「港股100強」評選活動始於2012年,由騰訊網和財華社共同發起。活動旨在利用大數據和一系列科學、公允的評價指標對上一年度香港上市公司的各項數據進行分析與計算,評選並公佈優秀的上市公司榜單及頒發獎項。

這在一定程度上也證明了再鼎醫藥在生物科技領域内的實力,以及前景值得期待。

值得一提的是,中金公司日前發佈的最新研報稱,維持2023年歸母淨虧損預測,首次引入2024年歸母淨虧損預測3.6億美元。維持H/US股跑赢行業評級,公司業務如預期推進,但由於港股及美股中概生物科技板塊近期出現調整,基於DCF模型,下調H/US股目標價9%/10%至51港幣/65美元,較當前股價58%/61%的上行空間。