素有「造獸者」之稱的軟銀,公佈表現欠佳的財報之後,股價單日大跌5.11%,收報5,948.0日元,市值為8.37萬億日元(不包括庫存股),約合663.30億美元(援引富途的數據),或4,497.64億元人民幣(援引富途的數據),相當於中國電信(601728.SH)的A股市值。

有意思的是,軟銀業績失利及股價大跌產生的漣漪,似乎波及了港股市場的商湯-W(00020.HK)。

在財報中,軟銀提到了願景基金一號投資商湯的失利。與此同時,2月7日,據港交所數據,軟銀2月1日公佈減持商湯,持股比例自12月5日的17.97%降至16.85%;持股數減少約2.9448億股至約43.7309億股。

或許受此消息影響,2月8日商湯股價大跌6.60%,收報2.69港元,市值較上日縮水64億港元。

軟銀的虧損主要來自什麽部門?

截至2022年12月31日的9個月,軟銀的淨銷售收入同比增長6.44%,至4.88萬億日元;稅前虧損為2,900.37億日元,而去年同期稅前利潤為1.23萬億日元;股東應佔淨虧損達到9,125.13億日元,而去年同期淨利潤為3,926.17億日元。

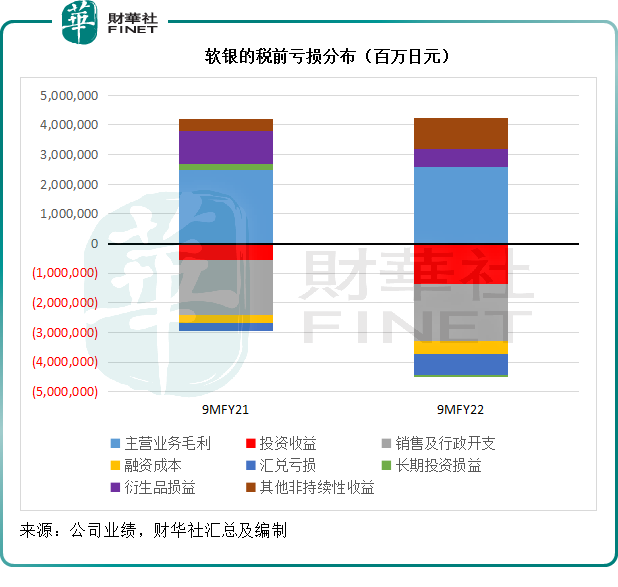

為方便讀者更直觀地了解軟銀的稅前虧損(或去年的利潤)構成,財華社將其主要的利潤來源編制成圖表供參考。

從軟銀的稅前利潤構成可以看出,在正數的收益(即上圖黑線以上區域)方面,主營業務毛利規模大致保持,按年增長4.12%,至2.58萬億日元。

主營業務毛利主要指的是合並到軟銀業績中的業務部門所產生的收入扣減營業成本之後的收益。合並到其業績中的業務部門主要有SoftBank以及芯片設計公司Arm,其中尤以Arm最受關注。

這家2016年收購的芯片設計公司原本要出售給英偉達(NVDA.US),但因為反壟斷調查而致軟銀出售失敗,於是孫正義退居軟銀二線,親自到ARM領隊,目的是推動ARM上市。

截至2022年12月末止的9個月,ARM按美元計算的淨銷售收入按年增長3.7%,專利收入持續強勁增長抵消了非專利收入下降的影響,而如果按照期内兌美元貶值嚴重的日元計算,淨銷售收入更按年增長27.1%;美元計算的分部收益也有所增長,若按日元計算,分部收益則大增76.6%。

再回到以上圖黑線以上區域,除了主營業務毛利之外,處於正數區間的還有衍生品收益(紫色柱),但該項收益並沒有延續去年同期的強勁增長,按年下滑43.89%,仍為正數;與此同時,其他非持續性收益(褐色柱)的大幅增加抵消了衍生品收益有所下降的影響,這主要為願景基金第三方權益變更產生的一次性收益1.15萬億日元所致,去年同期這筆收益只有1,707億日元。

再來看黑線以下區域。

從圖中可以看出,正數收益合計起來大致與去年相若,而導致截至2022年12月末止9個月轉盈為虧的,是因為大幅擴大的虧損項。

首先,銷售及行政開支(灰色柱)按年上升3.88%,不過這大致符合其主營業務收入及持續運營的發展趨勢。

值得注意的是,融資成本和匯兌虧損顯著增加,其中融資成本按年上升53.31%,達到4,335.08億日元,或反映歐美加息帶來的資金成本上升;匯兌虧損則按年擴大162.46%,至7,279.8億日元,是因為美元定值的負債和子公司在日本獲取的融資規模,要大於美元定值現金及現金等價物和應收款——美元負債增加幅度要大於美元資產的擴大幅度,而由於期内日元兌美元持續貶值,其匯兌虧損也擴大。

長期投資虧損(即按權益法入賬的投資虧損)達706.11億日元,較去年同期的收益2,037.42億日元明顯惡化,主要因為阿里巴巴(09988.HK,BABA.US)原來按聯營公司入賬,但從第2季起,由於軟銀持有的投票權已跌至20%以下,阿里巴巴不再按聯營公司入賬。

最嚴重的虧損,還是投資虧損,期内虧損額顯著擴大,由去年同期的5,517.68億日元,擴大1.47倍,至1.36萬億日元。

以下,我們重點來談談軟銀的投資虧損。

投資虧損顯著擴大,「造獸者」風光不再

作為投資集團,投資才是軟銀的主業。

軟銀主要通過兩個渠道進行投資:

一是控股公司投資業務,主要由軟銀集團(作為戰略投資控股公司)直接或通過其附屬公司進行的投資活動,這一項目的損益包括軟銀及其子公司投資產生的損益,但不包括子公司收到的股息收益或與股價波動有關的減值虧損。目前,軟銀集團控股公司投資業務的投資組合中包含阿里巴巴、T-Mobile和德國電信等120家被投公司。

二是願景基金和拉美基金:願景基金主要通過大規模投資於擁有高增長潛力的公司(例如人工智能公司)——即獨角獸,來實現中長期回報最大化;拉美基金投資於快速發展的拉美地區中借助數據和科技重新定義行業發展的企業。

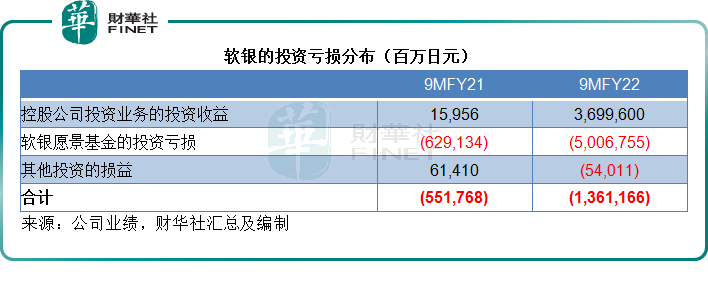

見上表,控股公司投資業務的投資收益由上年同期的159.56億日元,大增至3.7萬億日元,主要與阿里巴巴有關。如前文所述,控股公司投資業務指的是由軟銀集團及其子公司所進行的投資活動,提前實物交割阿里巴巴產生的收益錄入到這個類目,期内這筆收益為4.84萬億日元,抵消了阿里巴巴股價下跌產生的未實現估值虧損9,554.78億日元。

儘管減持阿里巴巴帶來了大筆的一次性收益,但由於美聯儲加息導致環球科技股大跌,主要投資新科技的願景基金損失慘重。

截至2022年12月31日止的9個月,願景基金的投資虧損擴大6.96倍,由去年同期的6,291億日元,擴大至5萬億日元,抵消了控股公司投資業務投資收益大增的影響。

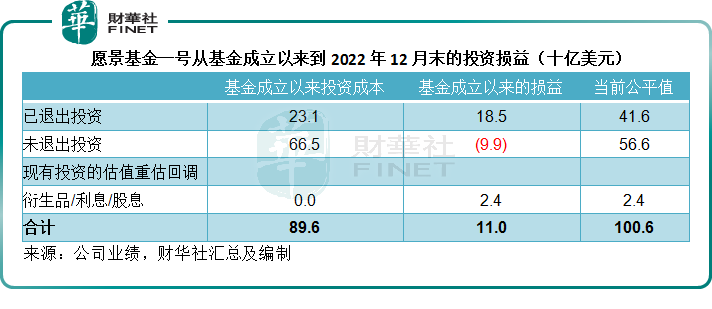

願景基金一號錄得已實現投資收益481.48億日元(約合3.63億美元),主要來自六家投資組合公司成功退出(包括優步),以及出售若幹公開上市公司持股帶來的收益。

不過需要注意的是,未退出投資的虧損更大。

期内,願景基金一號產生與上市公司持股有關的未實現估值虧損合共1.13萬億日元(約合84.98億美元),反映期内其所投上市公司的股價下滑。這些虧損當中,商湯佔了2,936.54億日元,由當地出行平台和購物平台合二為一成立的印尼最大科技獨角獸GoTo則產生2,583.39億日元,「美版美團」DoorDash(DASH.US)的未實現估值虧損為1,886.01億日元。

未上市公司組合中,願景基金一號於2022年末止前九個月錄得的未實現估值虧損為9,251.25億日元(約合69.72億美元),主要因為二級市場下滑拖累了同類未上市公司的估值。

不過,對比投資成本與2022年12月末的公允值(對於上市公司來說即當日的股價),願景基金一號已退出投資的累計收益為185億美元,抵消了未退出投資(未確認)虧損99億美元,再加上投資以來產生的利息或股息24億美元,仍有累計收益110億美元,財華社據此估算的整體累計回報率或為12.28%。

財華社留意到,願景基金一號累計虧損最大的是已退市的滴滴,累計未實現投資虧損高達90億美元,其次為WeWork,累計未實現虧損為31億美元,而未實現收益最高的是韓國電商平台Coupang(CPNG.US),為42億美元。

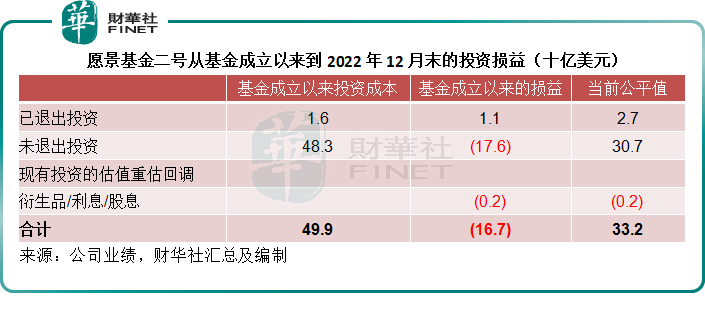

願景基金二號於2022年末止9個月錄得已實現投資虧損26.95億日元(約合0.2億美元),主要因為全面退出貝殼(02423.HK,BEKE.US),以及出售了若幹上市公司的部分股權;與此同時,願景基金二號錄得未實現估值虧損2.32萬億日元(約合170億美元)。

願景基金二號的上市公司組合中,挪威倉儲機器人公司AutoStore(2022財年以來的累計虧損為48億美元)和公共辦公空間運營商WeWork(2022財年以來的累計虧損為24億美元)的股價下滑,是招致虧損的大頭。

對比投資成本與期末公平值(即股價),願景基金二號的已退出投資累計收益為11億美元,但未退出投資的累計虧損則高達176億美元。整體而言,基金投資組合自創立以來的累計虧損達到167億美元。

其中,累計虧損最大的是WeWork,達20億美元。未上市投資組合中,大部分投資的公平值均有所下降,主要因為二級市場的表現糟糕,拖累了同類未上市公司的估值。

此外,2022年9月末止的9個月,拉美基金產生淨虧損4,427億日元(約合33億美元),相比之下,去年同期為收益1,368.65億日元(約合10億美元)。

軟銀是否倒在黎明前?

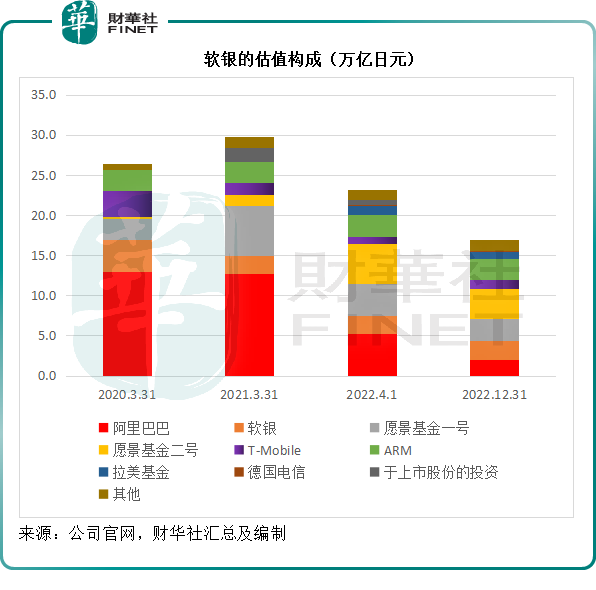

軟銀截至2022年12月31日止的持股權益估值為16.9萬億日元,較期初(即2022年4月1日)縮水27.16%,或6.3萬億日元(約合470億美元)。

從以上的估值構成圖可以看出,在2020年3月末時,阿里巴巴是軟銀最重要的資產,佔了其持股權益總值的49%以上。但是面對股東的壓力,這家投資公司不得不減持阿里巴巴以騰出資金來回購自身股份,以擡升股價。到2022年12月31日,軟銀於阿里巴巴的持股已由2022年6月末時的 23.7%降至13.5%。

隨著阿里巴巴持股權益的下降,阿里巴巴在軟銀的價值構成中也顯著下降,見上圖,願景基金取代阿里巴巴,成為軟銀主要的價值構成。

願景基金主要投資未經業績驗證的新經濟企業和獨角獸,這些企業的估值主要依據市場的資金成本計算。

美聯儲加息大大增加了美元資金成本,也因此,用以折算新經濟企業和獨角獸淨現值的利率也上升,從而降低了以折現值估算的價值。

從基本面來解釋,由於這些新興企業仍未形成有效的盈利模式,主要依賴外來資金來支持其運營和發展,資金成本上升也增加其成本壓力,降低對其未來淨現金流的預測,或增加其扭虧為盈的變數,從而令市場對它們前景的預測變得沒那麽樂觀,這是市場在加息周期中給予它們較低估值的原因。

願景基金主要投資這些新經濟企業,這些新經濟企業的估值被下調,願景基金持有的大量上市和未上市企業估值下降,未實現虧損擴大,正是軟銀業績及估值下滑的原因。

展望未來,美聯儲的加息周期尚未完結,美股市場的波動仍將持續,或將令軟銀所持有的新經濟企業(尤其歐美獨角獸)估值受壓。

另一方面,中國採用的是逆周期操作,隨著防控措施的優化,加上前期放寬貨幣政策,或促進國内需求和經濟的顯著反彈,這將利好中國的新經濟企業。

有意思的是,從其投資之路來看,在2022年中概股和中資股見底時,軟銀持續減持阿里巴巴、清倉貝殼等,或多少削弱其從中國復蘇中享受到的紅利。

以此來看,軟銀的短期前景或有點不妙;長遠而言,且看看商湯、ARM等資產能否成為新的阿里巴巴。